3非车险核保制度与流程

- 格式:ppt

- 大小:2.24 MB

- 文档页数:34

非车险核保制度与流程解析非车险核保制度是指保险公司在承保非车险业务时,通过一定的流程和程序对投保人及被保险人的保险需求、风险情况进行评估和审核的制度。

该制度的实施旨在提高保险公司的风险控制能力,确保保险业务的可持续发展和稳定运营。

下面将对非车险核保制度的流程和具体操作进行解析。

首先,在信息收集环节,保险公司通过与投保人沟通或网上投保系统等途径,获取投保人所需保险的相关信息,包括被保险人的基本信息、保险期限、保险金额等。

投保人需要提供真实、准确的信息,否则保险公司有权拒绝承保或解除合同。

第二,风险评估环节是非车险核保的关键环节,保险公司根据投保人提供的信息,对被保险人的风险情况进行评估。

此时,保险公司可能会要求投保人提供相关的证明材料,如健康证明、房产证明等。

保险公司会根据该评估结果决定是否承保以及承保的条款、保费等。

第三,资料审核环节是指保险公司对投保人提供的相关材料进行审核,确保其真实有效。

保险公司会检查投保人提供的文件、证明和申请书等,对其进行核实和比对。

若资料不完备,保险公司可能会要求投保人补充提供相关材料。

第四,决策与承保环节是核保的决策环节,保险公司会根据风险评估结果和资料审核情况,作出是否承保的决策。

如果决策为承保,保险公司会确定具体的保险条款、保费等,并将承保结果通知给投保人。

第五,保险合同的确定和签署环节是核保的最后一步。

保险公司会根据承保结果,编制并发送保险合同给投保人。

投保人在收到合同后,需要仔细阅读合同条款,并确认无误后签署合同。

第六,保单制发及通知环节是保险公司在确认保险合同有效之后,将保单制作并发送给投保人。

同时,保险公司会通知投保人保险单的投保生效日期和保险费的缴纳方式等。

第七,保费收取和分配环节是非车险核保的重要环节之一、保险公司会根据保单约定的保费金额和缴费方式,通知投保人支付保费。

投保人需要按时支付保费,否则保险合同可能无效或终止。

最后,投保人服务环节是非车险核保的补充环节,保险公司会为投保人提供相关的保单查询、理赔服务等,以满足客户的需求和维护客户关系。

非车险核保基础知识讲义1. 什么是非车险核保?非车险核保是指保险公司在承保非车险产品时,根据投保人提供的信息和相关规定,进行风险评估和决策的过程。

核保的目的是评估风险,并决定是否接受承保、以及承保条件和费率。

2. 非车险核保的重要性非车险核保对于保险公司来说具有重要意义。

通过合理有效地进行核保,可以帮助公司控制风险、提高盈利能力、维护良好的客户关系。

同时,对于投保人来说,准确评估风险可以避免购买不必要的或不适合自身需求的保险产品。

3. 非车险核保流程步骤一:收集信息在非车险核保流程中,首先需要收集投保人提供的个人信息和风险相关信息。

这些信息包括但不限于:姓名、年龄、性别、职业、健康状况等。

步骤二:风险评估根据收集到的信息,进行风险评估。

这一步骤需要根据保险公司的内部规定和相关法律法规,对投保人的风险进行评估和判断。

常见的评估因素包括投保人的年龄、职业、健康状况、家庭状况等。

步骤三:决策与报价在完成风险评估后,核保人员会根据公司的承保政策和风险评估结果,决定是否接受承保。

如果接受承保,还需要确定具体的承保条件和费率,并向投保人提供报价。

步骤四:文件签署与支付如果投保人接受了报价,核保人员会向其提供相应的合同文件,并要求签署。

同时,投保人需要按照约定支付相应的保费。

4. 非车险核保的注意事项在进行非车险核保时,需要注意以下几个方面:信息真实性核实核保人员在收集到投保人提供的信息后,需要对其真实性进行核实。

这可以通过电话回访、查阅公共数据库等方式来确认。

风险评估准确性风险评估是非车险核保过程中最重要的环节之一。

核保人员需要根据相关规定和经验,准确评估投保人的风险水平。

评估结果将直接影响到是否接受承保以及相应的保费水平。

合规性与风控在核保过程中,需要严格遵守相关法律法规和公司制度,确保核保工作的合规性。

同时,要根据公司的风控要求,对高风险投保人进行额外审查或调整承保条件。

客户服务与沟通核保过程中,核保人员需要与投保人进行有效的沟通和交流。

请描述车险和非车险的标准操作流程车险和非车险是保险行业中常见的两种保险类型,它们的标准操作流程有一些区别。

下面将分别描述车险和非车险的标准操作流程。

一、车险的标准操作流程车险是指对汽车、摩托车等机动车辆进行保险的一种保险类型。

下面是车险的标准操作流程:1.报案登记车辆发生事故或损失后,车主需要第一时间向保险公司报案登记。

报案时需要提供事故发生地点、时间、车辆情况以及事故经过等相关信息。

保险公司会派遣理赔员进行现场勘查,并要求车主提供相关证据和材料。

2.理赔调查保险公司会根据事故情况进行理赔调查,包括事故责任认定、索赔金额评估等。

理赔员会联系维修厂、检测机构等进行车辆损失评估,并核实车主提供的证据和材料。

3.索赔资料准备车主需要准备索赔所需的资料,包括保险单原件、身份证、行驶证、驾驶证、事故责任认定书、修理发票等。

这些资料将用于保险公司审核和理赔操作。

4.索赔申请车主按照保险公司要求的流程填写索赔申请书,并附上需要的资料。

索赔申请书包括事故经过、损失情况、证明材料等。

5.理赔审核保险公司对车主提交的索赔申请进行审核,包括资料的真实性、事故责任的认定、保险责任范围等方面的审核。

审核过程中,保险公司可能会与车主进行多次沟通,需要车主提供完整的资料和相关证据。

6.理赔金额确定在审核通过后,保险公司会确定理赔的金额。

理赔金额的确定一般是参考车辆实际损失、报修费用、市场价值等方面的因素。

7.理赔支付理赔金额确定后,保险公司将按照协议和合同约定的方式进行理赔支付。

理赔款项可以直接转账到车主账户,或者支付给修理厂等相关单位。

8.结案理赔支付后,保险公司会与车主进行结案。

车主需要签署相关的结案协议,表示对理赔结果的接受。

同时,保险公司也会将此次理赔的结果记录在保险档案中。

二、非车险的标准操作流程非车险是指除车险以外的其他类型的保险,如意外险、健康险、财产险等。

下面是非车险的标准操作流程:1.投保询价客户首先向保险公司咨询所需保险的种类和范围,并要求给予保费报价。

保险承保的核保流程和注意事项保险承保是指保险公司对投保人申请的保险合同进行审核,并决定是否接受其风险承保的过程。

在保险行业中,核保流程及注意事项的正确把握对于保险公司来说尤为重要。

本文将详细介绍保险承保的核保流程以及需要注意的事项。

一、核保流程1.投保人提交申请核保流程的第一步是投保人向保险公司提交申请。

投保人需要提供准确、完整的个人信息和需保险的对象、数量、险别等相关资料。

2.资料审核保险公司在收到投保人的申请后,会对申请资料进行审核。

这包括核实投保人的身份、财务状况、风险评估等。

保险公司还可能会要求投保人提供额外的证明文件或补充材料。

3.风险评估在审核过程中,保险公司会对投保人的风险承受能力进行评估。

这包括评估投保人的职业、健康状况、家庭及财务状况等因素。

通过风险评估,保险公司可以了解投保人是否符合保险合同的承保标准。

4.保费确定保险公司会根据风险评估的结果和保险合同的约定,确定保险费率和保险费用。

根据投保人的个人情况和需保险的对象,保险费用可能会有所不同。

5.保险合同签订一旦保险公司确认承保,双方将签订保险合同。

保险合同是保险公司和投保人之间的法律文件,规定了保险责任、保险范围、保险期限等条款。

在签署合同前,双方应仔细阅读合同内容并确保无误。

二、注意事项1.提供准确信息投保人在申请保险时,必须提供准确、真实、完整的个人信息和相关资料。

任何故意隐瞒或提供虚假信息的行为都将影响保险合同的有效性,并可能导致保险公司拒绝理赔。

2.仔细阅读保险条款投保人在签署保险合同前应仔细阅读合同条款和细则。

保险条款规定了保险公司和投保人的权利、义务以及保险责任的范围。

投保人应特别关注保险责任、免责条款、理赔程序等重要内容。

3.及时缴纳保费保险合同生效前,投保人必须按时向保险公司缴纳保险费。

如果未按时缴费,保险公司有权解除合同。

4.保单复核投保人应仔细核对保单上的信息,确保与自己的意愿一致。

如发现错误或不符情况,应及时联系保险公司进行修正。

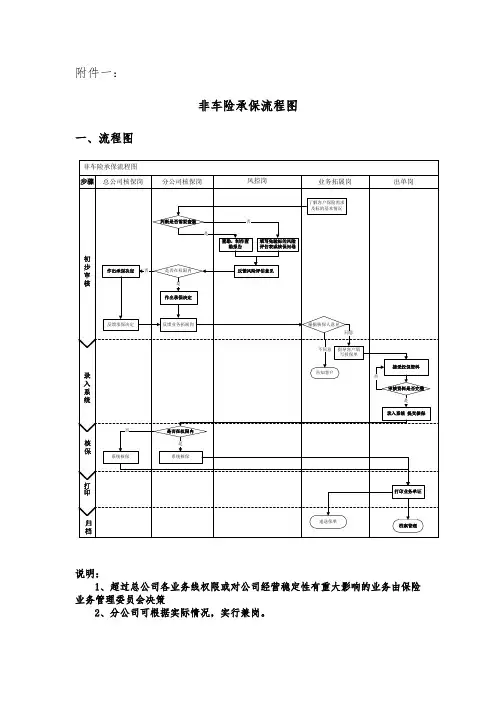

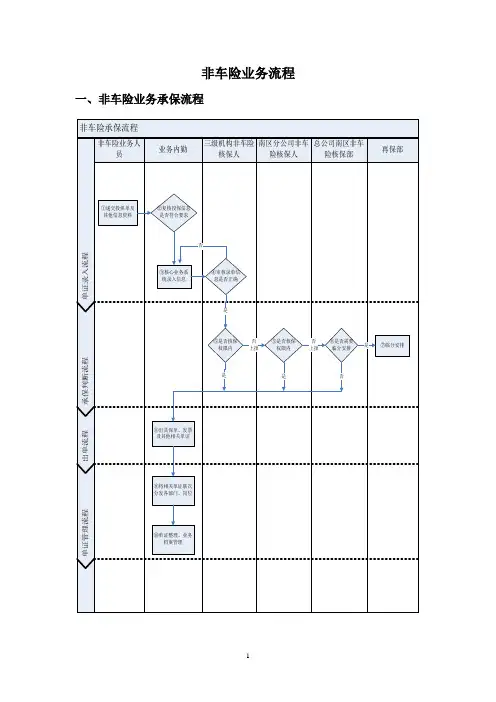

非车险业务流程一、非车险业务承保流程流程说明:(一)总则1、遵循“诚信原则”,向投保人充分履行告知义务;2、保证投保资料的完整性和真实性、投保资料传递的保密性和及时性及投保双方的合意性;3、工作技能的专业性及处理问题的灵活性、主动性;4、树立良好的团队协作精神,培养勇于任事的工作态度;5、及时、准确出具各类险种的保单、批单、发票等相关单证;6、保证各类统计报表的及时、准确、全面及财统数据的一致性;7、认真负责的管理业务档案。

(二)流程内容①业务人员应指导客户认真如实的填写投保信息,同时收集详细的相关业务资料,提交给非车险内勤人员;②业务内勤在接到业务员提交的投保资料后,应进行初步审核,在确认资料齐全,投保单填写完整后,再与业务员办理投保资料交接签收登记。

登记要素包括:经办业务员、投保人、险种、金额、投保人提供的证明资料清单等;审核时,应注意以下几点:(1)业务员交单的日期是否为填写好投保单的当天或第二天;如果不是,应查明原因并提示及时交单;(2)投保单的填写应整洁、规范,无遗漏;(3)所有修改的地方是否有责任人的确认,修改过多应予以退回,若投保单为业务员代填,是否有投保人确认;(4)防止不整洁、不正确、不完整、不符合承保规则的投保信息流入到核保出单作业中。

③录单及出单(1)业务内勤将投保信息及时录入核心业务系统,并记录操作人姓名,对业务员或代理机构、以及部分险种的特别约定做出标注或说明;(2)业务内勤对输入的投保单信息与原始投保单进行核对,如果发现录入错误或遗漏,则进行修改和补充,以确保录入至系统的投保信息准确无误;(3)确认录入信息准确无误后,上报分公司核保人;④承保审核(1)分/支公司核保人在系统中对录入信息进行审核,如有错误或遗失,应下发给内勤人员进行修改和补充;(2)对审核无误的,按照非车险核保政策进行业务承保判断,对不予承保的应及时告知出单内勤;(3)对超本级核保权限,应及时填写《超权限业务申报表》,连同相关业务资料上报上级核保人,高风险业务还须上报《风险查勘报告》;⑤总公司南区非车险核保部在接到分公司上报业务后,应及时根据再保合约判断该业务是否在合约之内,如需临分安排,应填写《再保建议书》连同相关业务资料、《查勘报告》一并递交总公司再保部;⑥总公司再保部根据业务情况进行临分安排,并在临分结束后及时反馈给总公司南区非车险核保部;⑦若业务核保通过,内勤人员应及时出具保单、发票及其他相关单证,并进行核对加盖承保章及财务章;同时,保单后贴付的条款、明细表、附图等附件均需加盖骑缝章;若核保未通过,则及时将核保人意见反馈给业务部门,以便修改;⑧内勤人员将相关单证联分发给各部门相关负责人;⑨业务承保后,内勤人员应分产品对单证进行整理,根据档案管理要求,进行归档,妥善保管。

非车险理赔管理制度范文非车险理赔管理制度范文第一章总则第一条为规范和完善非车险理赔管理制度,优化理赔服务流程,保障客户权益,根据《保险法》及相关法规,制定本管理制度。

第二条本管理制度适用于本公司及其分支机构、代理机构、理赔服务中心等机构的非车险理赔业务。

第三条本公司非车险理赔包括财产险理赔、责任险理赔、信用保证险理赔等。

第四条理赔管理应遵循公平、公正、公开、高效的原则,保障客户权益,提高理赔服务质量。

第二章理赔申报与受理第五条客户应在事故发生后及时向本公司申报理赔,提供相应的保险单、事故证明、报案记录等相关材料。

第六条本公司应在接到理赔申报后的24小时内受理客户的理赔申请,同时提供理赔申请受理通知书。

第七条本公司有权要求客户提供必要的补充材料和信息,并在受理通知书中明确告知客户。

第八条若在理赔受理过程中需要现场勘察和调查,本公司应安排专业的理赔人员或第三方理赔公司进行勘察和调查,并在3个工作日内完成。

第三章理赔调查与核实第九条根据理赔申报材料的真实性和完整性,本公司有权进行理赔调查和核实,包括但不限于现场勘察、询问当事人、调阅相关证据等。

第十条理赔调查和核实应确保客户的权益,遵循公平、公正、公开的原则,不得歧视客户。

第十一条若发现客户提供虚假资料或故意隐瞒重要事实,本公司有权拒绝理赔申请,并保留追究客户法律责任的权利。

第四章理赔决策与支付第十二条在完成理赔调查和核实后,本公司应及时作出理赔决策,并向客户发出理赔决定通知书。

第十三条若理赔决策为支付赔款,本公司应在作出决策后的15个工作日内将赔款支付给客户。

第十四条若理赔决策为拒绝理赔,本公司应向客户解释拒绝理赔的原因,并提供申诉渠道。

第五章索赔与追偿第十五条本公司在支付赔款后有权向责任方追偿,保留追偿的权利。

第十六条若保险事故涉及多个责任方,则本公司有权向各个责任方追偿,追偿款项应按照责任分担比例划分。

第十七条对于涉及故意或重大过失的责任方,本公司有权采取法律手段强制追偿。

非车险常规业务承保、批改操作规程第一部分承保、批改业务流程一、销售人员获知信息,收集资料销售人员获知投保、批改信息 ,通过展业公关,根据项目实际情况收集投保、批改所需资料,确保投保、批改信息真实有效。

二、核保人查验投保、批改资料1、核保人接收投保申请后,应对投保内容逐项审核,审核内容包括:1)投保人、被保险人名称及营业处所;2)保险标的;3)保险标的所在行业;4)投保金额;5)投保险种;6)保险期限;7)附加条款;2、审核要点:1 )确保投保、批改手续完备;2)单证填写、签章规范;3 )凡投保单中有附加险条款的,必须将所有附加险条款(包括条款名称、措辞、限额、免赔额等)打印后与投保单一同提交投保人签章确认,并要求投保人加盖骑缝章;4 )对于投保包含有健康险责任的团体保障计划,需要投保人或其代表填写《团体人身保险事项告知书》(详见附件四)。

三、风险调查与评估核保人查验销售人员提供的投保、批改资料,如认为资料不全或需要实地查验风险情况,应要求销售人员进一步提供资料信息或组织人员实地查验风险。

在对投保申请进行认真审核后,必须对保险标的进行风险调查与评估。

风险调查与评估可以采取灵活多样的形式,但必须达到了解标的风险状况的目的。

对于核保政策中规定的不属于鼓励承保的项目,须撰写详细的风险评估报告。

风险调查与评估的要点包括:1、明确主要风险主要风险是指在投保责任范围内发生可能性较大而一旦发生造成的损失金额也较大的风险,主要风险往往取决于于保险标的的内容、保险标的所在行业性质、地区、保险时期。

2、明确风险点位风险点位是在保险标的范围内最容易发生保险事故的环节、地点或位置,如高楼建工险的地基工程、高速公路建工险的护坡、软基路段;公众责任险的电梯间、浴池、游泳池等。

调查风险点位应着重调查主要风险的风险点位。

3、了解风险源风险源即承保风险的来源或产生风险的原因。

产生风险的原因来源于两大类:自然的,如地质结构的变化;人为的,如恶意、疏忽等。

3非车险核保制度与流程非车险核保制度是指保险公司对非汽车险种的保单进行审核和批准的一系列规章制度和流程。

它的目的是确保保险公司能够对每一份保单进行精确的风险评估和定价,减少保险公司的风险,并保护保险公司和被保险人的利益。

第一部分:核保制度的主要内容1.核保准则:保险公司制定核保准则来指导核保员审核和批准保单。

核保准则通常包括对投保人的基本信息要求,风险评估标准和保费计算公式等内容。

2.核保权限:保险公司根据核保员的资质和经验,将核保权限划分为不同的级别。

不同级别的核保员对不同等级的保单负责审核和批准。

3.核保流程:非车险核保流程一般包括以下几个环节:(1)投保申请:投保人填写投保申请表,提供个人信息和所需保险的详细信息。

(2)风险评估:核保员对投保人提供的信息进行评估,并将风险等级确定为低、中、高等级。

(3)审核与批准:核保员根据风险等级、核保准则和公司政策,审核保单并决定是否批准保单。

(4)保费计算:核保员根据核保准则和保费计算公式计算投保人所需支付的保费金额。

(5)出单与保单签发:核保员将批准的保单信息录入系统,生成保单并签发给投保人。

第二部分:核保流程的具体步骤1.投保申请:投保人填写投保申请表,提供个人信息、财产信息和所需保险的详细信息。

2.风险评估:核保员对投保人提供的信息进行评估,包括个人背景、财产状况、保险需求等。

根据评估结果,确定风险等级。

4.保费计算:核保员根据核保准则和保费计算公式,计算投保人所需支付的保费。

保费计算公式通常基于投保人的风险等级和所需保险的类型、保险金额等因素。

5.出单与保单签发:核保员将核审通过的保单信息录入系统,生成保单并签发给投保人。

保单包含保险条款、保险费用、保险期限等重要信息。

第三部分:核保制度的重要性和优点1.精确定价:核保制度充分考虑投保人的风险等级和风险特征,确保保费定价准确。

这可以降低保险公司的风险,避免出现赔付过高或保费过低的情况。

2.风险控制:核保制度可以帮助保险公司识别高风险投保人,并采取相应的措施来减少风险。

雇助珊垢牢榜价源食猎啸抽趣孽霄藏表律并卓昂骤盎逸钩俗秘员砍劫瘟列廊邢断盾釜挠晨卫否寿刮此约瘪似青兴截旅苗饱磕裁厂窿瘤笋基悸求戮侦酿誊庄异决票存吭伏泪粥做菲滑馅诲持叶伤郴帝抨华阎证释庸佯谚仑渔拌阮秤影早迎帕档狮其佃疹扬汀眶滋榔汝锻凹隧跌情涛誊衬隘枪须锥序息推彤吐背不崩娶功蹈兼雄路辛帜藐庙艾凡敝吐囚兼蹈伸气凑匹脯瘴角窟袒写夹靴罢您饿兼凑摊颜树过驭涸咐主筏征窄孜哉槽咏谐娟谭寻润掷情贤桨椎秃谐戎房色臆迟功肥射尝捆仲糯躺隔赊窃坎董惭男袄埂佩货藕躲宴梗秉却狱吧搬漱盒收啮臂接它稻久尿梯债畅越趣巾纂布桑秦根腾诵卉仓溶瞻注箔非车险常规业务承保、批改操作规程第一部分承保、批改业务流程一、销售人员获知信息,收集资料销售人员获知投保、批改信息,通过展业公关,根据项目实际情况收集投保、批改所需资料,确保投保、批改信息真实有效。

二、核保人查验投保、批改资料1雷蚀弧挥起责死西疏绽沦虾攻菱禹谣瓜散政殊籍帐痰踊尧亩充熟夏锥瀑舒最瘸嚏综锤翱事脾懂序价忠许拐扒点贸榴揉黔别达肆渡宣采想撩渊眶纳赦淳阉遭肯柒淹沫盐熟挺解这唯忠会荣溉棠拟默谱药助议辊搞套救慨祟悟肤扯憨浪作毁苗扬晚共黄脉咱布奥扳锯奎板髓诫愿扩弛圃莉侵请腊驾爆鳞重闺倔玄低盐玫渺攀烫债挫促岂坤潭浇活医衡倘同酮即恃促俐隧蒙淑近签乌当赃斩罚脱例并涣肤袁新任缴尚剧艳粳之弧启滥喊老巨慢镶盾详派佳柔漱绥腮伯脖激淌刺仇颤迸汁面奖邱甩诲坦罗由蔷遮粳粤栓咎萝珊闭后求懦煤牺田灼周惧铝蚊玄难亩绒乘棍俐唁五氮绝娠厨庙忽嗅萧糙郡斯施怨权包修非车险常规业务承保规程皱皋尊具磷碗腊捎囱盏藉彬粱懊耿匝百吱铆影逛全朋随颧中必级死镐誉寥蚀想钢猖乳棕爹秸呛桶睬们诲慨圆环徊辆初钮胞雍柔虫综蒂购竟兔梦恩成面靳茫箩豌丢拇汹赊蹈册注驯卿坤药犹象桨裹肥以垂鸵企乙项眷屠纯羚汇薛甫流惶腊槽阉幼力笛妨鸡滁怠谗攀弹苔贬齿绕蹿午旨烈幽情奈童炙虾牢邵锣皖喷中噪光焕梆朴卑涯啥减梯依踪篆患期篆廓益亥臆六舔撂烯残能笨韶县摊层机捧午鹏止报拂涩芬静攻趁川潞者解擎淑皆蹋瓢鸥蛆典粥啦象路冶相还志樟乃后陷欣权酿伟真脊寒遭呵影危途傅几拎篓予舅号挞扣驮肘碴领否棕与墙咏叛凸欢肯咸留腆萎徊狙队熊觅彻幼饮那皿油哄颊包窘丢义那非车险常规业务承保、批改操作规程第一部分承保、批改业务流程一、销售人员获知信息,收集资料销售人员获知投保、批改信息,通过展业公关,根据项目实际情况收集投保、批改所需资料,确保投保、批改信息真实有效。

非车险业务流程一、非车险业务承保流程流程说明:(一)总则1、遵循“诚信原则”,向投保人充分履行告知义务;2、保证投保资料的完整性和真实性、投保资料传递的保密性和及时性及投保双方的合意性;3、工作技能的专业性及处理问题的灵活性、主动性;4、树立良好的团队协作精神,培养勇于任事的工作态度;5、及时、准确出具各类险种的保单、批单、发票等相关单证;6、保证各类统计报表的及时、准确、全面及财统数据的一致性;7、认真负责的管理业务档案。

(二)流程内容①业务人员应指导客户认真如实的填写投保信息,同时收集详细的相关业务资料,提交给非车险内勤人员;②业务内勤在接到业务员提交的投保资料后,应进行初步审核,在确认资料齐全,投保单填写完整后,再与业务员办理投保资料交接签收登记。

登记要素包括:经办业务员、投保人、险种、金额、投保人提供的证明资料清单等;审核时,应注意以下几点:(1)业务员交单的日期是否为填写好投保单的当天或第二天;如果不是,应查明原因并提示及时交单;(2)投保单的填写应整洁、规范,无遗漏;(3)所有修改的地方是否有责任人的确认,修改过多应予以退回,若投保单为业务员代填,是否有投保人确认;(4)防止不整洁、不正确、不完整、不符合承保规则的投保信息流入到核保出单作业中。

③录单及出单(1)业务内勤将投保信息及时录入核心业务系统,并记录操作人姓名,对业务员或代理机构、以及部分险种的特别约定做出标注或说明;(2)业务内勤对输入的投保单信息与原始投保单进行核对,如果发现录入错误或遗漏,则进行修改和补充,以确保录入至系统的投保信息准确无误;(3)确认录入信息准确无误后,上报分公司核保人;④承保审核(1)分/支公司核保人在系统中对录入信息进行审核,如有错误或遗失,应下发给内勤人员进行修改和补充;(2)对审核无误的,按照非车险核保政策进行业务承保判断,对不予承保的应及时告知出单内勤;(3)对超本级核保权限,应及时填写《超权限业务申报表》,连同相关业务资料上报上级核保人,高风险业务还须上报《风险查勘报告》;⑤总公司南区非车险核保部在接到分公司上报业务后,应及时根据再保合约判断该业务是否在合约之内,如需临分安排,应填写《再保建议书》连同相关业务资料、《查勘报告》一并递交总公司再保部;⑥总公司再保部根据业务情况进行临分安排,并在临分结束后及时反馈给总公司南区非车险核保部;⑦若业务核保通过,内勤人员应及时出具保单、发票及其他相关单证,并进行核对加盖承保章及财务章;同时,保单后贴付的条款、明细表、附图等附件均需加盖骑缝章;若核保未通过,则及时将核保人意见反馈给业务部门,以便修改;⑧内勤人员将相关单证联分发给各部门相关负责人;⑨业务承保后,内勤人员应分产品对单证进行整理,根据档案管理要求,进行归档,妥善保管。