第七章 经营决策

- 格式:ppt

- 大小:1.25 MB

- 文档页数:62

经营决策知识点总结一、经营决策的概念经营决策是指企业在特定的环境下,为了实现既定的目标,从多个可选择的方案中进行取舍和决策的过程。

它是企业管理的核心功能之一,是领导者在面对变化和风险时做出的判断和选择。

经营决策通常涉及到战略决策、运营决策和投资决策等方面,对企业的发展和成败具有重要影响。

二、经营决策的过程1. 问题定义与分析:首先需要明确决策的目标和范围,对问题进行充分的分析和了解,掌握相关的信息和数据。

2. 方案制定:通过对各种可能的解决方案进行思考和比较,制定出多个备选方案,为决策提供多元化选择。

3. 方案评估:对备选方案进行客观、全面的评估,包括对风险、成本、效益、可行性等方面进行综合考虑。

4. 决策实施:选定最佳方案并实施,明确责任人和时间节点,协调资源,落实执行。

5. 结果评估:对决策实施后的效果进行评估和监控,及时调整和改进。

三、经营决策的技巧方法1. SWOT分析法:通过对企业内部的优势和劣势以及外部的机会和威胁进行分析,找出最佳的发展战略。

2. 决策树分析法:将决策问题按照事件序列划分成不同的分支,计算每种可能性的概率和收益,以此来选择最佳方案。

3. 边际成本和边际收益分析法:比较增加一单位产品或服务所带来的额外成本和额外收益,以此来决定是否继续生产或投资。

4. 敏感性分析法:通过对关键变量的变化进行分析,评估不同情况下对决策结果的影响,从而确定最优决策方案。

5. 多目标决策法:在考虑不同目标之间的矛盾和平衡问题时,采用权衡分析和多目标优化方法,寻求最佳的平衡点。

四、常见的经营决策问题及解决思路1. 市场定位问题:企业在进入新市场或者进行产品定位时,需要进行市场调研,分析市场需求、竞争格局,找出最佳的市场定位和营销策略。

2. 产品开发问题:企业在开发新产品或者进行产品升级时,需要进行市场需求分析、成本效益评估,确定最有前途的产品开发方向。

3. 人员管理问题:企业在招聘、团队建设、人力资源配置等方面需要进行决策,需考虑员工能力、企业战略和制度配套,实现人力资源的最优配置。

第七章短期经营决策分析【综合练习题】一、单项选择题1.在管理会计中,将决策分析区分为短期决策与长期决策所依据的分类标志是 ( )。

A.决策条件的肯定程度B.决策的重要程度C.决策规划时期的长短D.决策解决的问题内容2.下列各项中,属于无关成本的是()。

A.沉没成本B.差量成本C.机会成本D.专属成本3.在决策分析过程中,从多个备选方案中选择一个最优方案,而放弃次优方案所丧失的潜在利益就称为()。

A.差量成本B.机会成本C.加工成本D.联合成本4.在短期经营决策中,对企业原有的资产,不应按照其历史成本决策,而应把其()作为相关成本予以考虑。

A.历史成本B.重置成本C.共同成本D.沉没成本5.存在专属成本或机会成本的情况下,短期经营决策主要通过计算备选方案的( )指标进行决策。

A.单位贡献毛益B.剩余贡献毛益C.贡献毛益D.贡献毛益总额二、多项选择题1.以下属于短期经营决策的是()。

A.生产决策B.定价决策C.购置固定资产D.固定资产改扩建2.下列各项中,属于生产经营决策的是()。

A.亏损产品的决策B.深加工决策C.最优售价决策D.调价决策3.以下属于短期经营决策中相关成本的是( )。

A.边际成本B.付现成本C.不可避免成本D.联合成本4.在短期经营决策中无关成本主要包括( )。

A.可延缓成本B.不可延缓成本C.共同成本D.联合成本5.生产决策常用的专门方法有()。

A.差别损益分析法B.贡献毛益分析法C.保本保利分析法D.成本无差别点分析法6.当剩余生产能力无法转移时,亏损产品不应停产的条件有()。

A.该亏损产品的变动成本率小于1B.该亏损产品的变动成本率大于1C.该亏损产品的单位边际贡献大于0D.该亏损产品的边际贡献率大于0三、判断题(正确的在括号内打“√”,错误的打“×”):1.科学的决策就是其决策结果没有误差或错误的决策。

()2.对于应当停止生产的亏损产品来说,不存在是否应当继续生产的问题。

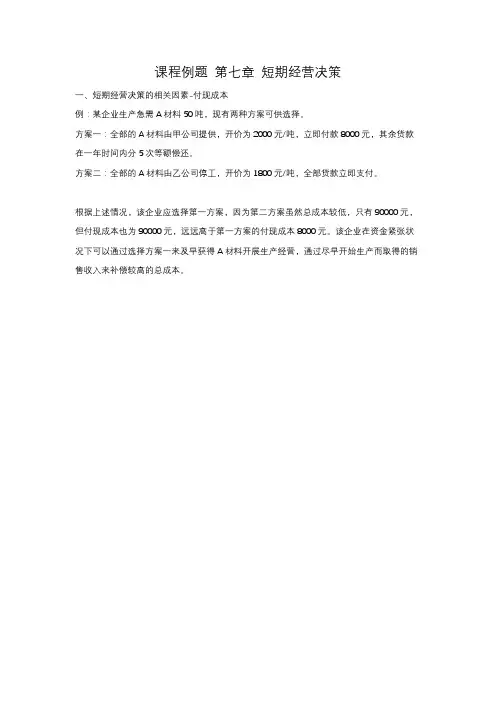

课程例题第七章短期经营决策一、短期经营决策的相关因素-付现成本例:某企业生产急需A材料50吨,现有两种方案可供选择。

方案一:全部的A材料由甲公司提供,开价为2000元/吨,立即付款8000元,其余货款在一年时间内分5次等额偿还。

方案二:全部的A材料由乙公司停工,开价为1800元/吨,全部货款立即支付。

根据上述情况,该企业应选择第一方案,因为第二方案虽然总成本较低,只有90000元,但付现成本也为90000元,远远高于第一方案的付现成本8000元。

该企业在资金紧张状况下可以通过选择方案一来及早获得A材料开展生产经营,通过尽早开始生产而取得的销售收入来补偿较高的总成本。

二、生产决策-差量分析法-生产何种产品1例:某企业使用同一设备可以生产甲产品,也可以生产乙产品,若该设备最大生产能力为100000机器小时,在相关范围内生产两种产品的有关资料如下。

拟生产产品的资料根据上述材料可知,由于该企业用同一台设备进行生产,总生产能力为100000机器小时,那么形成100000机器小时生产能力而发生的代价无论生产甲产品和是生产乙产品都是一样的,因而不是决策分析的相关成本,所以此次决策的相关成本仅为变动成本。

这里可通过两种产品的差量收入和差量成本的对比,考察其盈利性的大小,从中选择最优方案。

计算结果表明,由于差量收入小于差量成本,所以应选择生产乙产品利润较大。

三、生产决策-差量分析法-生产何种产品2例:某企业使用同一设备可以生产甲产品,也可以生产乙产品,若该设备最大生产能力为100000机器小时,在相关范围内生产两种产品的有关资料如下。

拟生产产品的资料假定企业通过市场调查确定,如企业生产甲产品,其最大市场销量为2000件,如生产乙产品,其最大市场销量为1200件。

则采用差量分析法计算如下。

计算结果表明,在具有可比性的相关业务量水平下,差量收入小于差量成本,所以应选择生产乙产品利润较大。

但此时仅好用企业生产能力60000机器小时,企业生产能力还可安排生产甲产品1000件。

短期成本与经营决策二、判断题1.对于亏损产品来说,不存在是否应当增产的问题。

()2.利用成本无差别点进行生产经营决策时,如果业务量大于成本无差别点,则应选择固定成本较高的方案。

()3.成本无差别点分析法适用于收入成本型方案的最优选择。

()4.决策中,只需根据单位贡献毛益的大小即可进行最优决策。

( )5.差量损益既是差量收入与差量成本之间的数量差异,又是两个备选方案的预期收益之间的数量差异。

()6.差量分析法严格要求区分两个备选方案中哪个是比较方案,哪个是被比较方案。

()7.差量分析法仅适用于两个方案之间的比较。

()8.贡献毛益的大小反映了备选方案对企业目标利润所做贡献的大小。

()9.在是否接受低价追加订货的决策中,如果追加订货量大于剩余生产能力,必然会出现与冲击正常生产任务相联系的机会成本。

()10.只要亏损产品能够提供贡献毛益,就一定要继续生产;凡不能提供贡献毛益的亏损产品,都应予以停产。

()11.由于外购零件而使得剩余生产能力出租获取的租金收入,应作为自制方案的机会成本考虑.()12.产品组合优化决策就是确定各种产品生产多少的决策。

()13.年成本曲线是凹形曲线,在年成本最低点处,年准备成本与储存成本相等。

()14.如果用一台设备轮换生产几种零部件或产品,其中某种零部件或产品的经济批量等于该零部件或产品全年产量与最优共同生产批数之商。

15.一般而言,生产工艺越先进,其单位变动成本越高,固定成本越低。

() 16.当一种零部件可以由多种设备加工时,一般而言,零部件应该交由相对()成本较低的设备去加工()17.当生产任务增加而各车间的生产能力又有剩余时,为达到总成本最低的目的,应将增产任务分配给单位成本最低的车间。

()18.在品种决策中,经常以成本作为判断方案优劣的标准,有时也以贡献毛益作为判断标准。

()19.产品组合优化决策适用于资源无限的多品种产品生产的企业。

()20.市场销售不受限制的情况下,进行方案选择时可以采用贡献毛益分析法。