第六章短期生产经营决策

- 格式:doc

- 大小:81.04 KB

- 文档页数:9

第六章短期经营决策例题1【例6-1】直接判断法在是否继续生产亏损产品决策中的应用(剩余能力无法转移)已知:正和公司组织多品种经营。

2012年甲产品的产销量为1 000件,单位变动成本为80万元/件,发生亏损10 000万元,其完全成本为110 000万元。

假定2013年甲产品的市场容量、价格和成本水平均不变,停产后的相对剩余生产能力无法转移。

要求:(1)计算2012年甲产品的销售收入。

(2)计算2012年甲产品的变动成本。

(3)计算2012年甲产品的贡献边际。

(4)用直接判断法作出2013年是否继续生产甲产品的决策,并说明理由。

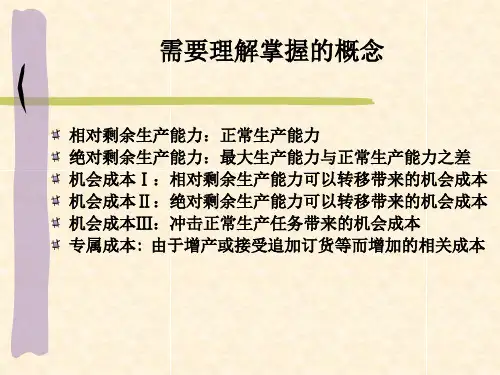

所谓相对剩余生产经营能力可以转移是指由于停产而导致的闲置能力能够被用于企业经营的其他方面,如用于承揽零星加工业务,或将有关设备对外出租等。

当相对剩余生产能力可以转移时,继续生产亏损产品的方案就会由此而发生相关的机会成本。

其计价可以按照承揽零星加工业务可能取得的贡献边际或对外出租的租金收入来确定。

在相对剩余生产经营能力可以转移的情况下,应用直接判断法,需要根据以下结论原则作出决策:第一,如果该亏损产品的贡献边际>与相对剩余生产经营能力转移有关的机会成本,就应当继续生产;在此情况下,如果盲目停产,企业将因此而多损失相当于上述贡献边际与机会成本之差的利润。

第二,如果亏损产品创造的贡献边际<与相对剩余生产经营能力转移有关的机会成本,就应当停止生产该亏损产品。

第三,如果亏损产品创造的贡献边际=与相对剩余生产经营能力转移有关的机会成本,则停止或继续生产该亏损产品都可以。

【例6-2】直接判断法在是否继续生产亏损产品决策中的应用(剩余能力可以转移)已知:正和公司组织多品种经营。

2012年甲产品的产销量为1 000件,单位变动成本为80万元/件,发生亏损10 000万元,其完全成本为110 000万元。

假定2013年甲产品的市场容量、价格和成本水平均不变,但停产后的相对剩余生产能力可用于对外承揽零星加工业务,预计可获得25 000万元的贡献边际。

管理会计第六章短期生产经营决策练习题及答案 It was last revised on January 2, 2021第六章短期生产经营决策复习思考题一、单项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

A、估算成本B、重置成本C、机会成本D、沉没成本2、将决策分为确定型决策、风险性决策和不确定决策是按()进行的分类。

A、决策本身的重要程度B、决策条件的肯定程度C、决策规划时期的长短D、决策解决问题的内容3、在价格决策中,某产品的有关资料如下:A、31B、32C、33D、364、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为()元时,应停产该种产品。

A、2001B、3100C、1999D、29005、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()A、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本6、在管理会计的定价决策中,利润无差别点法属于()A、以成本为导向的定价方法B、以需求为导向的定价方法C、以特殊要求为导向的定价方法D、定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()A、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即()A、增量成本B、加工成本C、机会成本D、专属成本9、成本无差别点业务量是指能使两方案()A、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量1、D2、B3、C4、B5、C6、B7、D8、C9、D二、多项选择题:1、()一般属于无关成本的范围。

A、历史成本B、机会成本C、联合成本D、专属成本E、沉没成本2、短期经营决策分析主要包括()。

第六章短期经营决策分析一、关键概念1.战略决策2.战术决策3.确定型决策4.风险型决策5.不确定型决6.短期决策7.长期决策1.生产经营决策分析2.定价决策分析3.最大生产经营能力4.正常生产经营能力5.剩余生产经营能力6.追加生产经营能力7.相关业务量8.相关收入9.相关成本5.运用直接判断法做出是否继续生产亏损产品的决策。

6.运用相关损益分析法做出是否增产亏损产品的决策。

7.运用差别损益分析法进行深加工决策和是否接受追加订货的决策。

8.运用成本无差别点法进行自制或外购决策。

1.生产经营决策中常用的方法有哪些?各有哪些优缺点?它们的评价指标是什么?2.为什么在半成品或联产品是否深加工的决策中,无论是半成品还是联产品本身的成本都是无关成本?三、单项选择题1.由于现代社会大生产及商品经济所具有的精微性、宏大性、高速性与瞬变性等特点,使得无论怎样有天赋的决策者都不可能独立完成决策所必需的收集、分析、整理、归纳浩繁的动态信息的工作,因此必须在决策分析过程中贯彻()。

A.责任性原则B.民主性原则C.相对合理性原则D.科学性原则2.将决策分析区分为短期决策与长期决策所依据的分类标志是()。

A.决策的重要程度B.决策条件的肯定程度C.决策规划时期的长短D.决策解决的问题3.在管理会计中,将决策划分为确定型决策、风险型决策和不确定型决策的分类标志是()。

宜采用的是()。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法2.下列决策方法中,能够直接揭示中选的方案比放弃的方案多获得的利润或少发生损失的方法是()。

A.单位资源贡献边际分析法B.贡献边际总额分析法C.差别损益分析法D.相关损益分析法3.在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()。

A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法四、多项选择题1.按照决策条件的肯定程度,可将决策划分为以下类型:即()。

第六章短期经营决策

1、某公司需要的甲零件可以自制也可以外购,如果自制,其单位变动成本为8元,需投入专属固定成本总额为6 000元;如果外购,若采购量在5 000件以下,单价为10元;若采购量在5 000件以上,单价为9元。

要求:做出是自制还是外购的决策。

2.某厂生产甲、乙两种产品,每种产品都要经过部门Ⅰ和部门Ⅱ加工才能完成,部门Ⅰ最大生产能力为500小时,部门Ⅱ最大生产能力为480小时,有关资料如下:

3.某公司决定投产新产品C,销售部门根据市场情况拟定了三种不同的产量方案,并对各方案在不同销售状况下的预计贡献边际作了估计(单位:万元)

要求:用后悔值法作出决策。

4.某企业经营F产品,其中最大生产量为10000件/年,目前年产销量为8000件。

该产品单位售价100元,单位变动成本58元,固定成本总额150000元。

现为了应国家某重点工程建设之需,务必于今后若干年内每年满足此种产品3500件的特殊订货。

要求:(1)确定该企业提供特别订货时可以接受的最低售价;

(2)若该企业下年度经营此种产品的目标利润为200000元,则特别订货的售价应作何调整?

5.某企业收入、成本函数由下列二次方程表示出来(假定产销平衡,单位为万元):

TR=5000x-4x2;TC=100000+1000x+x2(式中x为产销量)

要求:①计算最大利润及其销售量;②计算最优售价。

1。

第六章短期生产经营决策第六章-短期生产经营决策第六章短期生产经营决策复习思考题一、多项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

a、估算成本b、重置成本c、机会成本d、沉没成本2.决策分为确定性决策、风险性决策和不确定性决策,按()分类。

a、决策本身的重要性B.决策条件的确定性C.决策规划期的长度D.解决问题的决策内容3。

在价格决策中,产品的相关数据如下:销售单价的预期销售利润增长为364002803544020224480012035204032540-28031570-210,则产品的最佳销售价格为()a、31b、32c、33d、364.某企业去年生产的亏损产品边际贡献为3000元,固定成本为1000元。

假设今年其他条件不变,但生产该产品的设备可以出租。

当年增加收入为()元时,该产品应停止生产。

a、2001b、3100c、1999d、29005.在短期商业决策中,企业不接受特价追加订单的原因是,买方的报价低于()a、正常价格B、单位产品成本C、单位可变生产成本D和单位固定成本6。

在管理会计的定价决策中,利润无差异法属于()a、成本导向定价法B、需求导向定价法C、特殊需求导向定价法D.定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()a、相关损益分析方法B、差异损益分析方法C、相关成本分析方法D、成本无差异点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即()a、增量成本B、加工成本C、机会成本D、独家成本9、成本无差异业务量指两种方案()a、标准成本相等的业务量b、变动成本相等的业务量c、固定成本相等的业务量d、总成本相等的业务量1、 d2、b3、c4、b5、c6、b7、d8、c9、d二、多项选择题:1、()一般属于无关成本的范围。

a、历史成本b、机会成本c、联合成本d、专属成本e、沉没成本2.短期经营决策分析主要包括()。

第六章短期生产经营决策复习思考题一、单项选择题:1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

A、估算成本B、重置成本C、机会成本D、沉没成本2、将决策分为确定型决策、风险性决策和不确定决策是按()进行的分类。

A、决策本身的重要程度B、决策条件的肯定程度C、决策规划时期的长短D、决策解决问题的内容3、在价格决策中,某产品的有关资料如下:则该产品的最优售价为( )A、31B、32C、33D、364、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为()元时,应停产该种产品。

A、2001B、3100C、1999D、29005、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于()A、正常价格B、单位产品成本C、单位变动生产成本D、单位固定成本6、在管理会计的定价决策中,利润无差别点法属于()A、以成本为导向的定价方法B、以需求为导向的定价方法C、以特殊要求为导向的定价方法D、定价策略7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决策方法是()A、相关损益分析法B、差别损益分析法C、相关成本分析法D、成本无差别点法8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的资源损失,即()A、增量成本B、加工成本C、机会成本D、专属成本9、成本无差别点业务量是指能使两方案()A、标准成本相等的业务量B、变动成本相等的业务量C、固定成本相等的业务量D、总成本相等的业务量1、D2、B3、C4、B5、C6、B7、D8、C9、D二、多项选择题:1、()一般属于无关成本的范围。

A、历史成本B、机会成本C、联合成本D、专属成本E、沉没成本2、短期经营决策分析主要包括()。

A、生产经营决策分析B、定价决策分析C、销售决策分析D、战略决策分析E、战术决策分析3、生产经营能力具体包括以下几种表现形式()A、最大生产经营能力B、剩余生产经营能力C、追加生产经营能力D、最小生产经营能力E、正常生产经营能力4、下列各项中属于生产经营相关成本的有()A、增量成本B、机会成本C、专属成本D、沉没成本E、不可避免成本5、当剩余生产能力无法转移时,亏损产品不应停产的条件有()A、该亏损产品的变动成本率大于1B、该亏损产品的变动成本率小于1C、该亏损产品的贡献边际大于0D、该亏损产品的单位贡献边际大于0E、该亏损产品的贡献边际率大于06、下列成本属于无关成本的是()A、专属成本B、共同成本C、差额成本D、不可避免成本E、机会成本7、下列各项中,属于多方案决策的有()A、接受或拒绝方案决策B、互斥方案决策C、排队方案决策D、组合方案决策E、单一方案决策1、CE2、AB3、ABCE4、ABC5、BCDE6、BD7、ABCD五、计算分析题:1、已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B 两个品种可供选择。

A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为2千克/个。

假定甲材料的供应不成问题。

要求:用单位资源贡献边际分析法作出开发那种品种的决策,并说明理由。

2、已知:某企业每年生产1000件甲半成品。

其单位完全生产成本为18元(其中单位固定性制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产成品的单价为30元。

假定乙产成品的废品率为1%。

要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否深加工甲半成品的决策,并说明理由。

(1)深加工能力无法转移;(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;(3)同(1),如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降低为零。

3、已知:某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000元,其中,固定生产成本为7000元。

如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。

要求:为企业作出自制或外购A零件的决策,并说明理由。

4、已知:某公司生产甲产品,甲产品产量为500件时的有关成本费用资料如下:直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,销售及管理费用1800元。

已知该公司计划实现30000元的目标利润。

要求:分别按完全成本法和变动成本法下的成本加成定价法确定目标售价。

5、已知:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边际率为20%,企业最大生产能力为7000件。

要求:分别根据以下不相关条件做出是否调价的决策:(1)将价格调低为9元时,预计可实现销售9000件;(2)将价格调高为12元时,预计可实现销售3000件。

6、已知:某企业只生产一种产品,全年最大生产能力为1200件。

年初已按100元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为25元)。

现有一客户要求以70元/件的价格追加订货。

要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。

(1)剩余能力无法转移,追加订货量为200件,不追加专属成本;(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;(4)剩余能力无法转移,追加订货量为300件;因有特殊要求,企业需追加900元专属成本。

7、已知:某企业常年生产需用的某部件以前一直从市场上采购。

一直采购量在5000件以下时,单价为8元;达到或超过5000件时,单价为7元。

如果追加投入12000元专属成本,就可以自行制造该部件,预计单位变动成本为5元。

要求:用成本无差别点法为企业作出自制或外购A零件的决策,并说明理由。

习题答案:一、计算分析题:1、解:开发A品种时可获得的单位资源贡献边际=(100-60)/2=20元/小时开发B品种时可获得的单位资源贡献边际=(120-40)/8=10元/小时因为20>10所以开发A品种比开发B品种更有利。

决策结论:应当开发A品种。

2、解:(1)差别损益分析表决策结论:应当将80%的甲半成品深加工为乙产成品,这样可以使企业多获得3760元的利润。

(2)差别损益分析表决策结论:不应当将80%的甲半成品深加工为乙产成品,否则将使企业多损失240元的利润。

(3)差别损益分析表决策结论:两方案任选其一。

3、解:相关成本分析表决策结论:应当安排自制A零件,这样可使企业节约2000元成本(16000-14000)。

4、解:(1)完全成本法:成本毛利率=(30000+1800)÷(20000+11000+12000+10000)×100%=60%目标售价=53000÷500×(1+60%)=169.6元(2)变动成本法:成本贡献率=(30000+10000+1800)÷(20000+11000+12000)×100%=97.21%目标售价=43000÷500×(1+97.21%)=169.6元5、解:单位变动成本=10×(1-20%)=8元/件(1)利润无差别点销量=8000÷(9-8)=8000件因为最大生产能力7000件<利润无差别点销量8000件和预计销量9000件所以不应调价。

(2)利润无差别点销量=8000÷(12-8)=2000件因为最大生产能力7000件>预计销量3000件>利润无差别点销量2000件所以应当考虑调价。

6、解:(1)绝对剩余生产能力=1200-1000=200件追加订货不冲击正常任务。

差别损益分析表因为差别损益指标为+3000元所以应当接受此项追加订货,这可使企业多获得3000元利润。

(2)差别损益分析表因为差别损益指标为+2000元所以应当接受此项追加订货,这可使企业多获得2000元利润。

(3)差别损益分析表因为差别损益指标为-2000元所以应当拒绝此项追加订货,否则将使企业多损失2000元利润。

(4)差别损益分析表因为差别损益指标为-900元所以应当拒绝此项追加订货,否则将使企业多损失900元利润。

7、解:(1)X<5000件假设自制的固定成本为a1=12000元,单位变动成本为b1=5元≥外购的固定成本为a 2=0元,单位变动成本为b 2=8元因为a1>a 2 b1<b 2所以符合应用成本无差别点法进行决策的条件成本无差别点业务量=(12000-0)÷(8-5)=4000件X<4000件,应外购;4000件≤X<5000件,应自制。

(2)X≥5000件假设自制的固定成本为a1=12000元,单位变动成本为b1=5元外购的固定成本为a 2=0元,单位变动成本为b 2=7元因为a1>a 2 b1<b 2所以符合应用成本无差别点法进行决策的条件成本无差别点业务量=(12000-0)÷(7-5)=6000件5000件≤X<6000件,应外购;X≥6000件,应自制。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

偶尔,一片飞舞的落叶,会飘到我的窗前。

斑驳的印迹里,携刻着深秋的颜色。

在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。

窗外,是未被污染的银白色世界。

我会去迎接,这人间的圣洁。

在这流转的岁月里,有着流转的四季,还有一颗流转的心,亘古不变的心。