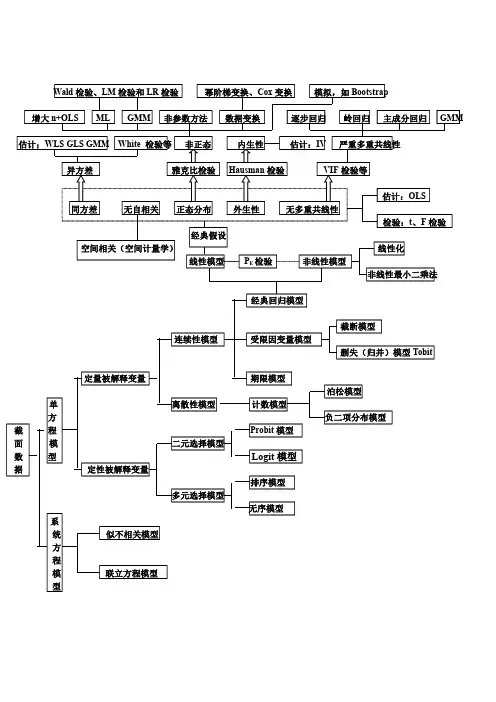

Tobit模型泊松模型

- 格式:ppt

- 大小:593.00 KB

- 文档页数:6

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit (线性概率)模型,Probit (概率单位)模型和Logit 模型。

1.Tobit (线性概率)模型 Tobit 模型的形式如下,y i = α + β x i + u i (1) 其中u i 为随机误差项,x i 为定量解释变量。

y i 为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

设 1 (若是第一种选择) y i =0 (若是第二种选择)-0.20.00.20.40.60.81.01.2330340350360370380XY对y i 取期望,E(y i ) = α + β x i (2) 下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为, P ( y i = 1) = p i P ( y i = 0) = 1 - p i 则E(y i ) = 1 (p i ) + 0 (1 - p i ) = p i (3) 由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有,u i = y i - α - β x i =⎩⎨⎧=--=--0,1,1i i i i y x y x βαβαE(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i 由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

tobit模型的分位数回归Tobit模型是一种用于回归分析的统计模型,主要用于处理有截断或有限观测数据的情况。

它是根据经济学家James Tobin的名字命名的,因为他在20世纪40年代和50年代首次提出了这种模型。

Tobit模型的核心思想是通过最大似然估计来估计截断数据的概率分布,并在此基础上进行回归分析。

通常,Tobit模型用于分析因变量为连续变量,但存在截断问题的情况。

截断指的是因变量的观测值只在某个范围内可见,超出这个范围的观测值被截断。

这种情况经常出现在经济学和社会科学研究中,例如收入和消费数据的分析。

Tobit模型的分位数回归是对传统Tobit模型的扩展,它允许研究者在分析截断数据时同时考虑各个分位数。

传统的Tobit模型只能估计因变量的均值,而不能给出因变量在不同分位数下的分布情况。

因此,Tobit模型的分位数回归是一个重要的进展,它可以提供更多有关因变量的信息。

分位数回归的基本思想是在Tobit模型的基础上,通过估计不同分位数下的条件分布函数来获得更详细的分析结果。

这样就可以揭示因变量在不同分位数下的影响因素,从而更全面地理解数据的特征。

例如,在研究收入数据时,传统的Tobit模型只能给出平均收入的影响因素,而分位数回归可以分别分析低收入群体和高收入群体的影响因素,有助于更好地理解收入分布的不均衡情况。

分位数回归的实施方法与传统的Tobit模型类似,也是通过最大似然估计来估计模型的参数。

但是,由于需要估计多个分位数下的参数,所以计算量会增加。

在实际应用中,可以使用各种统计软件来实现分位数回归,例如Stata和R等。

Tobit模型的分位数回归是一种重要的统计模型,用于处理截断数据并分析因变量在不同分位数下的影响因素。

它为研究者提供了更全面的数据分析工具,有助于更好地理解数据的特征和规律。

在实际应用中,研究者可以根据具体问题选择适合的分位数进行分析,并使用相应的统计软件进行计算和估计。

tobit估计原理Tobit估计原理Tobit估计原理是一种常用的统计方法,主要用于处理带有截断或被限制的数据。

在某些研究中,我们经常遇到一些被限制在一个特定范围内的变量,例如收入、支出、时间等。

这些限制可能是由于实验条件、数据采集过程或者个体行为所导致的。

Tobit估计原理为我们提供了一种有效的方法来处理这些被截断或被限制的数据。

Tobit模型最早由James Tobin提出,用于分析经济学中的消费行为。

随后,该模型被广泛应用于其他领域,如社会学、医学和环境科学等。

该模型的基本思想是将观测数据分为两个部分:一个连续部分和一个截断部分。

在连续部分,我们可以使用传统的线性回归模型进行分析。

而在截断部分,我们只能观测到被限制的数值,而无法观测到真实数值。

Tobit模型假设截断部分的观测值服从一个潜在的正态分布。

在这种情况下,我们可以使用极大似然估计方法来估计模型参数。

该方法通过最大化观测数据的似然函数,寻找最合适的参数估计值。

具体而言,我们需要通过迭代算法来求解模型的最大似然估计。

在实际应用中,Tobit模型可以用于解决一系列问题。

例如,我们可以使用Tobit模型来分析家庭收入与教育水平之间的关系。

在这种情况下,收入往往受到下限的限制,因为收入不能为负数。

通过使用Tobit模型,我们可以估计出教育水平对家庭收入的影响,并控制其他可能的影响因素,如年龄、工作经验等。

另一个例子是使用Tobit模型来分析医疗费用与健康状况之间的关系。

在这种情况下,医疗费用通常受到上限的限制,因为医疗费用很难超过某个阈值。

通过应用Tobit模型,我们可以估计出健康状况对医疗费用的影响,并研究其他可能的影响因素,如性别、年龄、疾病状况等。

Tobit估计原理为我们提供了一种处理被截断或被限制数据的有效方法。

通过使用Tobit模型,我们可以估计出变量之间的关系,并控制其他可能的影响因素。

这种方法在实际应用中具有广泛的适用性,可以为我们提供有关经济、社会和医学等领域的有价值的信息。