资本公积介绍.ppt

- 格式:ppt

- 大小:85.01 KB

- 文档页数:18

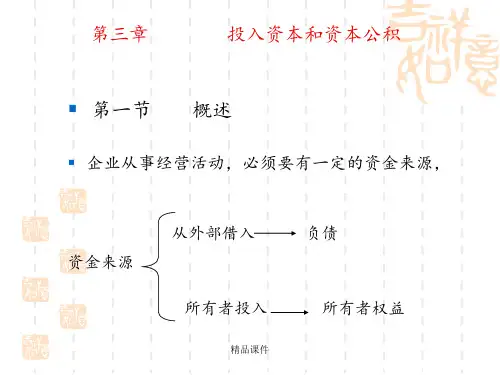

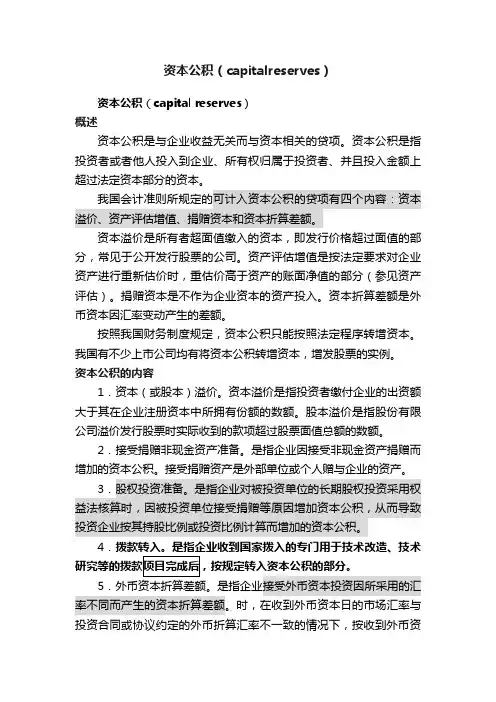

资本公积(capitalreserves)资本公积(capital reserves)概述资本公积是与企业收益无关而与资本相关的贷项。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

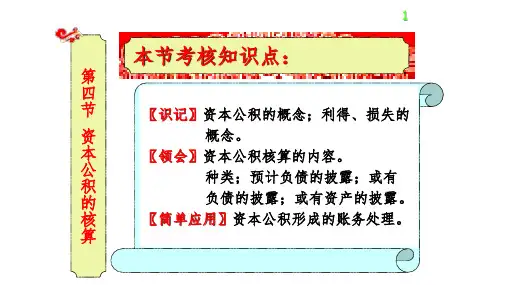

我国会计准则所规定的可计入资本公积的贷项有四个内容:资本溢价、资产评估增值、捐赠资本和资本折算差额。

资本溢价是所有者超面值缴入的资本,即发行价格超过面值的部分,常见于公开发行股票的公司。

资产评估增值是按法定要求对企业资产进行重新估价时,重估价高于资产的账面净值的部分(参见资产评估)。

捐赠资本是不作为企业资本的资产投入。

资本折算差额是外币资本因汇率变动产生的差额。

按照我国财务制度规定,资本公积只能按照法定程序转增资本。

我国有不少上市公司均有将资本公积转增资本,增发股票的实例。

资本公积的内容1.资本(或股本)溢价。

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。

股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。

2.接受捐赠非现金资产准备。

是指企业因接受非现金资产捐赠而增加的资本公积。

接受捐赠资产是外部单位或个人赠与企业的资产。

3.股权投资准备。

是指企业对被投资单位的长期股权投资采用权益法核算时,因被投资单位接受捐赠等原因增加资本公积,从而导致投资企业按其持股比例或投资比例计算而增加的资本公积。

4.拨款转入。

是指企业收到国家拨入的专门用于技术改造、技术5.外币资本折算差额。

是指企业接受外币资本投资因所采用的汇率不同而产生的资本折算差额。

时,在收到外币资本日的市场汇率与投资合同或协议约定的外币折算汇率不一致的情况下,按收到外币资本日的市场汇率折算为资产入账的价值,与按照约定汇率折算为实收资本入账的价值的差额。

6易所形成的差价。

7.其他资本公积。

是指除上述各项资本公积以外所形成的资本公积,以及从资本公积各准备项目转入的金额。

资本公积的核算企业应设置“资本公积”科目核算资本公积的增减变动情况。

投入资本——资本公积2.1投入资本概述2.2 一般企业投入资本的会计处理2.3股份有限公司投入资本的会计处理2.4资本公积 2.5其他综合收益资本公积的含义资本公积是企业收到的投资者超出其在企业注册资本(或股本)中所占份额的投资,以及直接计入所有者权益的利得和损失。

资本(或股本)溢价其他资本公积资本公积的科目设置1 2除前述投入资本中包括的资本或股本溢价产生的资本公积外,其他业务也会产生资本公积。

实收资本超出反超资本公积资本溢价股本资本公积股本溢价2其他资本公积其他资本公积是指除资本(或股本)溢价项目以外所形成的资本公积,主要包括直接计入所有者权益的利得和损失。

直接计入所有者权益的利得和损失主要由以下交易或事项引起:1、采用权益法核算的长期股权投资2、权益结算的股份支付2.1投入资本概述 2.2 一般企业投入资本的会计处理 2.3股份有限公司投入资本的会计处理 2.4资本公积 2.5其他综合收益案例华联公司和B 公司同为明星公司所控制的两个子公司。

根据华联和B 公司的合并协议,2X17年3月15日,华联公司以发行的股票作为合并对价,取得B 公司90%的股权。

华联增发面值1元的普通股股票2 000万股,支付手续费和佣金等发行费用64万元。

2X17年3月15日,华联取得B 公司的控制权,当日B 公司所有者权益账面价值的总额为4 000万元。

2.1投入资本概述 2.2 一般企业投入资本的会计处理 2.3股份有限公司投入资本的会计处理 2.4资本公积 2.5其他综合收益案例(1)确认初始投资成本借:长期股权投资—B 公司36 000 000贷:股本20 000 000资本公积—股本溢价16 000 0002.1投入资本概述 2.2 一般企业投入资本的会计处理 2.3股份有限公司投入资本的会计处理 2.4资本公积 2.5其他综合收益案例(2)支付发行手续费及佣金借:资本公积—股本溢价640 000贷:银行存款640 0002.1投入资本概述 2.2 一般企业投入资本的会计处理 2.3股份有限公司投入资本的会计处理 2.4资本公积 2.5其他综合收益投入资本——资本公积。