土地收储项目流程

- 格式:pdf

- 大小:499.92 KB

- 文档页数:32

第 1 页分项主办部门主办岗位协办部门项目准入按照长安区政府规定。开发配合中介年度计划完成项目准入后,由区政府上报市政府。开发配合中介补偿方案中介回迁方案设计工程征收审批。签订补偿协议居民用地纳入储备计划土地处置申请表企业土地腾退国控公司签订收储协议确定收储时间、房屋拆除,确定土地收益款的返还方式。开发、财务配合国控公司市场深度调研市场调查,进行地块周边及辐射范围内的客户分析、产品分析、市场竞争分析等营销项目最终定位根据以往及周边项目成交客户分析和产品分析等,对项目定位、客户定位、产品定位提出策略性建议。成本测算:针对多个方案进行地价及初步成本测算、利润率分析及比选。营销、工程、财务协助进行方案设计和成本测算合同造价开发周期及付款计划前期、营销、工程、财务、合同造价根据土地的开工条件、市场情况,共同制定开发节奏。工程项目方案确定工程现金流测算财务研究并确定融资方式如团购、信托基金、战略合作、贷款等。其他部门给予技术支持。财务区域宏微观市场研究营销项目招商版盈利能力分析营销项目策划书其他部门予以支持。营销合作伙伴确定其他部门予以支持。综合部合作方案确定工作时间安排

获取土地明确合作伙伴、寻找合作方式(招商阶段)项目招商报告(前期阶段)参照政策规定以及其他项目编制,同时考虑本项目、公司承受能力等因素,综合考虑。评估每户原房产价值,各种补偿和奖金价值,计算回迁房的面积以及房款差额。确定补偿标准,设计回迁户型。选择设计单位,确定项目规划条件,编制规划方案,提出按照84户不同户型,设计相应户型。市政府对征收方案批准、公示与居民签订协议。与企业用地一同收储。按照表中内容填写。项目开发工作计划(初稿)

项目深度可行性研究报告土地摘牌准备主要工作内容主办部门工作内容工作部门

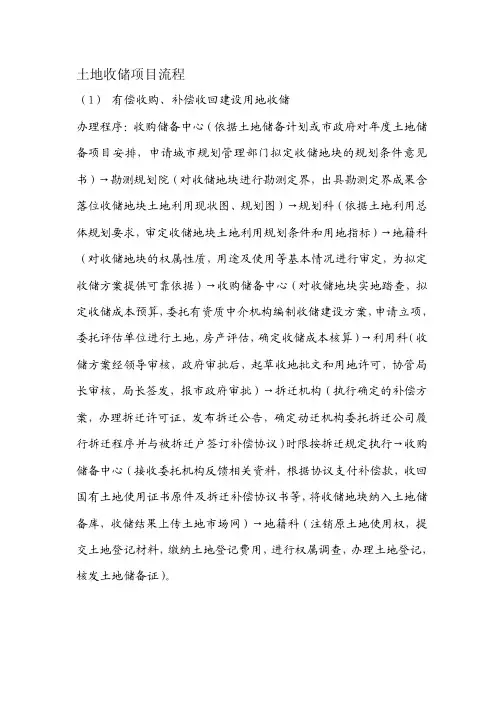

企业土地收储中介节点

项目在区域房地产市场中的位置、定位、发展。居民房屋征收

筹措资金 项目开发计划(初步)制作: 项目经理部2013-9-12分项主办部门主办岗位协办部门工作时间安排主要工作内容主办部门工作内容工作部门节点合作细节确定引资(计划书)签署战略合作协议其他部门予以支持。综合部合作实施(实施阶段)合作公司成立及相关手续办理财务、综合部:协助办理股权、增资等相关财务问题。综合部:工商局办理公司注册综合部投方案标项目方案确定项目方案工程投经济标确定土地上限其他部门配合财务拍卖竞争对手分析、确定土地上限、价格敏感性分析、制定拍卖战术财务挂牌竞争对手分析、确定土地上限、价格敏感性分析、制定出价战术财务签订土地出让合同确定用地图、桩点坐标、用地条件交纳政府净收益,契税,交易费综合部:合同条款的草拟和完善财务:提供资金开发土地出让合同综合部协同:提供土地出让合同开发出让金、交易费交费证明财务:提供资金缴纳出让金、交易开发项目备案向石家庄市发改委提交申请报告开发建设用地规划许可证开发土地出让合同开发开发交费证明缴纳土地费用开发现状地形图3份开发土地出让合同开发交费证明缴纳土地费用开发建设用地规划许可证开发地籍图开发土地登记申请书开发土地确权来源证明文件开发综合部:提供相关证明资料开发土地抵押贷款积极与银行联系或寻找合作伙伴,进行土地评估,选择合适贷款承载公司合同造价:选择政府同意的土地评估公司,协助办理评估、抵押登记等手续提供土地证及出让合同财务经济测算其他部门配合。财务申请人主体资格证明、法人代表证明或个人身份证明土地方式(招商阶段)

第1篇

随着我国经济的快速发展,城市化进程不断加快,土地资源作为支撑经济发展的基础要素,其管理和利用方式也在不断变革。新会计制度下,土地收储作为土地资源管理的重要组成部分,其会计核算方法和财务处理流程发生了较大变化。本文将从新会计制度下土地收储的定义、特点、会计核算方法、财务处理流程等方面进行详细阐述。

一、新会计制度下土地收储的定义

土地收储是指政府为了公共利益,通过征收、征用、收购等方式,将土地使用权从土地所有权人手中转移到政府手中,实现土地资源的集中管理和合理利用。在新会计制度下,土地收储不仅包括土地的征收、征用,还包括土地的收购、置换等。

二、新会计制度下土地收储的特点

1. 公益性:土地收储的目的是为了公共利益,如城市建设、交通设施建设等,因此具有明显的公益性。

2. 政策性:土地收储是国家政策引导下的行为,受到国家法律法规的约束。

3. 稳定性:土地收储涉及的金额较大,会计核算和财务处理需要保证数据的准确性和稳定性。

4. 复杂性:土地收储涉及的土地类型多样,会计核算和财务处理较为复杂。

三、新会计制度下土地收储的会计核算方法

1. 计量属性:土地收储的计量属性主要包括历史成本、重置成本、市场价值等。在新会计制度下,一般采用历史成本计量,即按照实际支付的款项进行核算。

2. 计量方法:土地收储的计量方法主要包括直接法、间接法等。直接法是指直接以实际支付的款项作为土地收储的成本;间接法是指根据土地的市场价值或重置成本,结合土地的实际情况进行核算。

3. 成本核算:土地收储的成本主要包括土地收购成本、征收成本、征用成本、置换成本等。在会计核算时,应将各项成本进行分类,分别计入相关科目。

四、新会计制度下土地收储的财务处理流程

1. 土地收储项目立项:在项目立项阶段,应明确土地收储的目的、范围、方式、成本等,并编制土地收储项目预算。 2. 土地收储合同签订:在合同签订阶段,应明确土地收储的各方权利义务,包括土地收购价格、支付方式、交付时间等。

第1页

可研工作流程

可研阶段主要工作任务包括:现场踏勘、总体布局图设计、方案征求及调整、水文水利计算、水力学计算、结构设计、工程量计算、工程概述、可研报告编制等内容。

1主要工作内容

根据国家和广西区的有关规程、规范和技术标准及业主的要求开展工作。主要工作内容如下:

(1)收集、复核水文气象参数、水资源资料、项目区农业种植结构、复种指数、灌溉定额、项目区土壤资料;

(2)进行实地踏勘,核实项目区现有设施状况,摸清工程的主要问题;

(3)进行现状土地利用结构分析;

(4)进行防洪、排涝、灌溉的水文水利计算;

(5)进行工程总体布局图纸设计,绘制总平面布局图、现状图、影像图;

(6)确定沟、渠、路的结构设计;

(7)进行工程量计算;

(8)进行投资估算;

(9)编制可研报告。

2工作流程

可研编制阶段的工作流程如下:

理解业主(包括群众)意图→现场踏勘、调查,收集资料→制定工作计划→工程总体布局→征求业主、群众的意见→调整并确定设计方案→单项工程结构设计→报投资估算→报告编制→绘制图纸→初步成果征求业主、当地群众意见→设计成果的校核、审查、审定→根据意见修改设计成果→提交成果。

第2页

设计后期服务内容主要有参加评审会和报送项目立项入库资料:

1、评审会主要工作内容有:①准备评审资料,②编写项目简介,③做汇报幻灯片,④打印10套左右的完整可研资料,⑤专家现场踏勘阶段解说,⑥评审会上汇报及支付专家评审费,⑦会后根据专家意见修改可研资料,⑧打印四套左右的最终资料。

2、报送项目立项入库资料主要工作内容有:①编制项目建议书,②编制各部门意见并送盖章,③编制现场调查表,④把区厅备案,⑤根据区厅要求修改立项材料,⑥编制资料入区厅项目库。

3时间安排

根据工程特点及各个环节的要点,并保证本工程顺利开工,可研预定在40个日历日内完成,现制定如下工作时间计划表:

表2-2 项目初步设计阶段工作计划表

序号 工作内容 日历天(天) 成果

城中村改造基本流程(规划——土地收储——拆迁——建设)

一、 规划:(申请-立项-审批)

1、申请:各区政府(开发区管委会)提出城中村改造项目申请

2、立项:由市规划局会同市发改委、国土局、土地储备中心初步审查,符合条件的,由市规划局出具规划设计预条件,报市政府批准后由市发改委下达项目立项批复。

3、审批:城中村改造项目控制性详细规划由各区政府(开发区管委会)会同市规划局组织编制,报市规委会审定。

二、土地收储:

1、城中村改造范围内的土地由市土地储备中心收储。

2、涉及集体土地的,由市土地储备中心会同各区政府办理土地征收申报手续。

3、城中村改造范围外的零星土地,因城市规划和城市建设需要,应当就近纳入城中村改造范围,实行统一规划、统一拆迁。

三、拆迁:

1、制定拆迁补偿安置方案:

对城中村改造范围内的房屋、人口等情况进行调查审核,制订拆迁补偿安置方案并实行三榜公示,由市建委会同市财政局、审计局、国土局、房地产局、规划局、公安局、监察局等部门予以复核确认。

2、集体债务审计:

城中村改造范围内土地依附的集体债务情况由区审计局审计、市审计局复核,经市政府批准后列入土地开发成本。

3、前期开发费用:

城中村改造范围内的土地熟化工作由各区政府组织实施,前期开发费用由市土地储备中心会同市建委、审计局等部门核定后支付。较大规模的城中村改造项目,征地拆迁补偿安置费用由市土委会一次性审定,计入土地出让金总额,由开发建设单位支付,各区政府按期组织完成房屋拆迁。

4、编制改造用地供应方案:

城中村改造土地供应方案由市国土局会同市土地储备中心编制,报市土委会批准。拆迁安置房和公共设施用地按划拨方式供应,经营性用地按招标、拍卖、挂牌出让方式供应。

5、进行城中村改造房屋拆迁补偿安置:

拆迁房屋实行实物安置的,应当就地、就近安置。拆迁安置房的建安成本由市建委会同市规划局、审计局、土地储备中心及各区政府(开发区管委会)核定。