2011年新华保险年报摘要

- 格式:pdf

- 大小:544.57 KB

- 文档页数:56

4月全国保险业人身险保费收入情况讯:内容提示: 据2011年4月数据显示, 全国中资寿险公司保费收入3960.82亿元, 较2010年同比下降2.29%%。

其中, 2011年1-4月, 中资前五大寿险公司分别为国寿寿险保费收入最高, 达到1454亿元, 同比增长3.37%, 占中资市场份额至36.71%。

2011年4月份保险业原保险保费收入增速交易月份略有起色, 但仍远远低于上年同期的水平。

数据显示, 2011年1-4月份, 保险业原保险保费收入为5708亿元, 较去年同期的5655.16亿元同比增长0.93%。

其中, 人身险原保险保费收入4168.98亿元, 同比增长-3.38%。

人身险中, 寿险保费收入3816.62亿元, 较去年同期同比增长-4.19%;健康险保费收入237.04亿元, 较去年同期同比增长0.41%;人身意外险保费收入115.33亿元, 较去年同期同比增长20.93%。

从主要寿险公司的表现来看:2011-2015年中国养老保险市场运营态势与投资战略咨询报告据2011年4月数据显示, 全国中资寿险公司保费收入3960.82亿元, 较2010年同比下降2.29%%。

其中, 2011年1-4月, 中资前五大寿险公司分别为国寿寿险保费收入最高, 达到1454亿元, 同比增长3.37%, 占中资市场份额至36.71%。

平安寿险保费收入全国第二, 达到557.54亿元, 同比增长-12.24%, 保费增速出现了较大幅度的下降, 占中资市场份额由去年同期的15.67%微降至14.08%。

太保寿险保费收入全国第三, 达到390.38亿元, 同比增长2.78%, 占中资市场份额由去年同期的9.37%升至9.86%。

新华人寿则以366.42亿元的总保费收入排在市场第四名, 占中资市场份额由去年同期的9.89%微降至9.25%;人保寿险业在今年1月首次超越泰康, 截至4月依旧名列中资寿险公司排名第五位, 保费收入达到310.84亿元, 同比增长-6.19%, 占中资市场份额由去年同期的8.17%降至7.85%。

中 信 证 券 股 份 有 限 公 司二零一一年年度报告摘要§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告摘要所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

本年度报告摘自公司2011年年度报告全文,报告全文同时刊载于上海证券交易所网站:。

投资者欲了解详细内容,应当仔细阅读年度报告全文。

1.2 本报告摘要经公司第四届董事会第三十八次会议审议通过。

本公司12位董事中, 10位董事出席了会议,其中,张极井董事以视频方式参会,张佑君董事以电话方式参会,居伟民董事、刘乐飞董事未亲自出席会议,均书面委托王东明董事长代行表决权。

未有董事、监事对本报告提出异议。

1.3本公司国内及国际年度财务报告已经分别由安永华明会计师事务所和安永会计师事务所审计,并出具了标准无保留意见的审计报告。

1.4 公司董事长王东明先生、主管财会工作负责人兼财会机构负责人葛小波先生声明:保证本年度报告中的财务报告真实、准确、完整。

1.5 本公司不存在被关联方非经营性资金占用情况。

1.6 本公司不存在对外提供担保的情况。

§2 公司基本情况简介2.1 基本情况简介股票简称中信证券股票代码600030、6030上市交易所上海证券交易所、香港联合交易所有限公司2.2 联系人和联系方式董事会秘书姓名 郑 京联系地址 广东省深圳市福田区深南大道7088号招商银行大厦第A层(邮政编码:518040) 北京市朝阳区亮马桥路48号中信证券大厦(邮政编码:100125)电话 0755-2383 5383、010-6083 6030传真 0755-2383 5383、010-6083 6030电子信箱 ir@§3 会计数据和财务指标摘要3.1 主要会计数据单位:人民币元项目 2011年度 2010年度 本期比上年同期增减(%)2009年度营业收入 25,033,193,809.5427,794,902,050.93-9.94 22,006,522,161.88营业利润 15,011,239,812.2916,269,180,414.16-7.73 13,260,382,505.67利润总额 15,031,003,399.7316,319,940,728.80-7.90 13,301,991,800.50归属于母公司股东的净利润 12,576,482,780.3111,311,343,211.0911.18 8,984,029,173.87归属于母公司股东的扣除非经常性损益的净利润12,561,642,675.3711,275,485,529.4011.41 8,940,183,188.88经营活动产生的现金流量净额 -26,923,909,001.17-17,759,126,721.85-51.61 64,360,358,101.51项目 2011年12月31日2010年12月31日 本期末比上年期末增减(%)2009年12月31日资产总额 148,280,379,973.73153,177,670,290.99-3.20 206,807,443,965.64负债总额 61,290,177,125.5382,329,955,110.41-25.56 141,993,064,921.33归属于母公司股东的权益 86,587,284,850.9870,434,898,968.1222.93 61,599,435,882.52总股本 11,016,908,400.009,945,701,400.0010.77 6,630,467,600.00 3.2 主要财务指标项目 2011年度 2010年度 本期比上年同期增减(%)2009年度基本每股收益(元/股) 1.23 1.14 7.89 0.90稀释每股收益 (元/股) 1.23 1.14 7.89 0.90扣除非经常性损益后的基本每股收益(元/股)1.23 1.13 8.85 0.90加权平均净资产收益率(%) 17.00 17.28 减少了0.28个百分点15.38扣除非经常性损益后的加权平均净资产收益率(%) 16.99 17.23减少了0.24个百分点15.31每股经营活动产生的现金流量净额(元/股)-2.44 -1.79 -36.31 6.47项目 2011年12月31日2010年12月31日本期末比上年期末增减(%)2009年12月31日归属于母公司股东的每股净资产 7.86 7.08 11.02 6.19资产负债率(%) 22.19 22.23 减少了0.04个百分点31.29注:上表所示各列报期间的资产负债率中,资产和负债均剔除代理买卖证券款的影响。

年报揭蛊四大险企退保有忧祸起保险销售误导今年年初的全国保险监管工作会议上,中国保监会主席项俊波指出要将防范退保风险放在重要位置,同时要提升保险资金投资收益率。

已经全部出炉的四大上市保险公司的财务报表里,“退保率上升、投资收益率下降”已是不争事实,印证了项俊波的担心。

四大保险公司年报显示,2011年四家保险公司退保金655亿,若不含新华保险,退保金额较2010年骤增72.8%。

其中,中国平安退保率同比增幅最小,为15.5%。

本报获悉,按照各家保险公司的上报数据统计,去年整个寿险业退保金额约1700亿,一家寿险公司精算师说,“今年初步估计达2500亿。

”“2012年的日子不会好过。

”一位寿险公司的高管直言,“我们不会采取休克疗法,还得顾及投资人利益、股东回报,逐步改变现状。

”逾655亿退保金365.27亿 95.88亿 44亿 150.47亿,四家上市险企2011年退保金额共655.15亿。

而去年这四家险企合计的净利润也才489.18亿。

“如果按照去年各家保险公司上报的退保金额总数的基础1700亿粗略估算,2012年整个行业的退保金或达到2500亿左右。

”一家寿险公司高层透露,“届时,若按照当年保费收入1.2万亿预估,退保率超过20%。

”不过,保监会的退保率口径是与总资产余额相比,这个数据也未超过5%,风险依然还在可控范围之内。

新华保险公布的上市后首份年报显示,2011年其退保金同比增幅95.16%,达150.47亿元,是其净利润的5倍。

新华保险总裁何志光称,“退保率仍在产品设计的可控范围内。

”在3月29日召开的业绩新闻发布会上,何志光说,“去年公司退保率达5%左右,但就退保率来说,各家公司计算方式有一些差异性。

”他表示,每一个产品设计时,都有一个退保的假设比例。

新华目前的退保率和其他公司相比要高一点,但仍然在设计产品的范围内,因此对整个经营没有不利影响,在可控的范围内。

新华保险年报显示,退保上升主要来自一款2006 年开始大规模销售的分红型两全保险产品,由于该款分红险产品的现金价值在第五年末超过保费本金,同时基于目前国内市场的升息环境,导致部分持有该产品的客户选择在第五年末进行退保,因此2011年以来退保金有所增加。

董事长致股东函一、业绩回顾刚刚过去的2011 年,对所有金融从业人员来说,都不轻松。

对于已经高歌猛进了十余年的中国寿险行业,更是如此。

对比过去近30%的年均复合增长率,2011 年保险业增速有所放缓,一些重要的指标出现负增长,与此同时,部分寿险公司的偿付能力下滑。

虽然面临着行业减速和资本市场持续动荡的严峻环境,公司在监管机构、全体股东以及社会各界的大力支持下,紧密筹备,周全部署,成功登陆联交所和上交所,合计募集资金约120亿元人民币,成为迄今为止国内第一家采用“A+H”同步发行上市的保险公司。

境内外的成功上市为公司建立了有效的资本补充机制,壮大了公司的资本实力,改善了偿付能力,为进一步抓住市场机遇、拓宽业务范围、推动战略转型、提升综合实力奠定了坚实基础。

截至2011年末,公司总资产规模达到3,867.71亿元,归属于母公司股东的股东权益达到313.06 亿元,全年实现归属于母公司股东的净利润27.99亿元。

2011年,公司继续保持保险业务增长,全年实现原保险保费收入947.97 亿元,市场份额达到9.92%,稳固了行业三甲地位。

公司积极推动战略转型,优化业务结构,提升业务品质,营销员渠道业务占比、营销员人力、绩优营销员人数、新业务价值利润率均有所提升。

面对2011 年国内资本市场的持续动荡行情,公司及时调整资产配臵,执行以防御为主的投资策略,提升固定收益类资产比重,保持了投资组合收益的稳定性和可持续性,全年实现净投资收益率 4.1%。

通过上市前股东增资和A+H 发行上市,公司资本实力显著提升,偿付能力充足率跃升至155.95%,达到保监会偿付能力监管II 类要求,此前在机构开设及投资渠道等方面的限制正在逐步解除。

与此同时,以上市为契机,公司进一步完善了治理结构,建立了合规、透明的风险管理与内部控制体系,持续推进管理支持体系升级和运营集中,首个“共享服务中心”正式投入运营,通过集约化的运营流程,打造全新的客户体验。

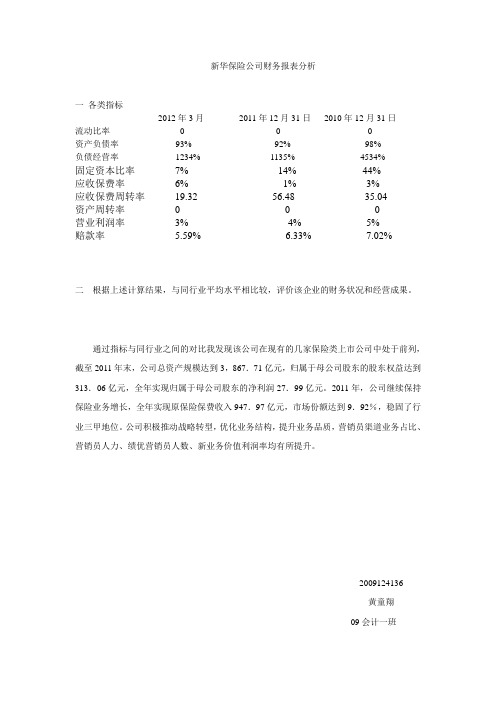

新华保险公司财务报表分析

一各类指标

2012年3月2011年12月31日2010年12月31日

流动比率0 0 0

资产负债率93% 92% 98%

负债经营率1234% 1135% 4534%

固定资本比率7% 14% 44%

应收保费率6% 1% 3%

应收保费周转率19.32 56.48 35.04

资产周转率0 0 0

营业利润率3% 4% 5%

赔款率 5.59% 6.33% 7.02%

二根据上述计算结果,与同行业平均水平相比较,评价该企业的财务状况和经营成果。

通过指标与同行业之间的对比我发现该公司在现有的几家保险类上市公司中处于前列,截至2011年末,公司总资产规模达到3,867.71亿元,归属于母公司股东的股东权益达到313.06亿元,全年实现归属于母公司股东的净利润27.99亿元。

2011年,公司继续保持保险业务增长,全年实现原保险保费收入947.97亿元,市场份额达到9.92%,稳固了行业三甲地位。

公司积极推动战略转型,优化业务结构,提升业务品质,营销员渠道业务占比、营销员人力、绩优营销员人数、新业务价值利润率均有所提升。

2009124136

黄童翔

09会计一班。

保险公司排名指标大对比看上市保险公司谁将问鼎年报显示,太保寿、平安寿、中国人寿、新华保险偿付能力分别是187%、%、%和%截至3月28日晚间,4家上市保险公司均发布了2011年业绩报告。

中国人寿仅仅是寿险业务上市,新华保险专注于寿险业务,中国太保寿险、产险并行发展,而中国平安则是保险、银行、投资三足鼎立。

《证券日报》保险周刊记者从年报中选取了非常有代表性的10大指标进行对比。

营业收入:仅国寿下降%中国太保同增%。

年报显示,2011中国太保营业收入亿元,同比增长%。

其中,财产保险业务收入实现亿元,同比增长%,市场份额%,同比有所提升。

2008年以来保险业务收入年均复合增长率超过30%,保持强劲增长。

且自2008年以来综合成本率呈现持续下降趋势,2009年至2011年的综合成本率分别为%、%及%;寿险业务收入亿元,同比增长%。

新保业务收入亿元,新单标准保费亿元,同比增长%,高于行业增速个百分点。

而中国人寿2011年的营业收入亿元,同比下降%;中国平安2011年的营业收入是亿元,同比增长%;新华保险2011年营业收入亿元,同比增长7%。

净利润:新华保险同增24%最高2011年,中国太保归属于上市公司股东的净利润亿元,同比下降%。

其中,2011年太保寿险和太保产险分别实现净利润亿元、亿元;其中太保产险盈利创历史新高,产险承保利润亿元,同比增长%。

产寿险盈利水平相当。

中国人寿的2011年归属于上市股东的净利润是亿元,同比下降%。

中国平安2011年归属于上市公司股东的净利润是亿元,同比增长%。

其中,寿险业务实现利润亿元,同比增长%,产险业务实现利润亿元,同比增长%。

新华保险2011年净利润亿元,同比增长24%。

基本每股收益:三家均不同程度下降2011年,中国太保基本每股收益元/股,同比下降%;中国人寿每股收益(基本与稀释)是元/股,同比下降%;中国平安2011年末基本每股收益元/股,同比增加%;新华保险基本每股收益元/股,同比下降34%。

2011年银保市场分析报告总公司银行保险部2012年3月主要内容●●●●一、2011年银保市场总体情况二、主要同业主体基本情况三、主要代理银行基本情况四、2012年主要同业主体发展计划一、银保新单规模同比减收822亿,部分大寿险主体的同比降速更为明显-17.9%4591.6 3769.3 合计 3.9%467.1485.5其他-37.4%171.8 107.5 太平人寿 4.6%122.9 128.5 阳光人寿-36.0%259.0 165.7 平安人寿36.1%122.0 166.0 生命人寿-25.9%411.5 305.1 太平洋人寿-29.9%443.3 310.5 新华人寿-27.5%559.0 405.4 泰康人寿-8.5%632.0 578.0 人保寿险-20.4%1403.0 1116.9 中国人寿同比2010年2011年新单规模保费公司单位:亿元◆2011年银保市场整体发展低迷,市场整体实现银保新单规模保费3769.3亿元,下降17.9%,同比减收822亿元。

◆前九大寿险主体累计同比减收841亿,同比下降20.4%,降速较市场整体降速更为明显。

◆2011年,仅有9家主体银保新单实现同比正增长:生命、阳光、合众人寿、光大永明、民生人寿、华夏人寿、长城人寿、金盛人寿、中邮人寿。

二、前九大寿险主体的市场位次发生变化,市场集中度有所下降2011年银保新单市场份额国寿29.6%人保寿险15.3%泰康10.8%新华8.2%太保8.1%阳光3.4%太平2.9%其他12.9%生命4.4%平安4.4%2010年银保新单市场份额国寿30.6%人保寿险13.8%泰康12.2%新华9.7%太保9.0%阳光2.7%生命2.7%其他10.2%平安5.6%太平3.7%◆2011年,银保新单市场排名发生变化,前九大主体依次变为:国寿、人保寿险、泰康、新华、太保、生命、平安、阳光、太平。

生命市场位次前进三位,跃居市场第六,平安后退一位,太平后退两位。

我国保险公司偿付能力调查分析偿付能力吃紧,险企可寻求再保分担风险,缓解资金压力。

上周末,保监会出台《关于人身保险公司使用再保险改善偿付能力有关事项的通知(征求意见稿)》(以下简称《意见稿》),表示保险公司可以通过再保、共保的形式改善公司偿付能力状况。

事实上,中国已有保险公司通过再保改善偿付压力。

中国平安早在2008年的年报中披露,寿险通过再保的方式将其对应的责任准备金减少从而锁定风险。

业内人士向记者表示,再保险是一种非常有效的资本来源,更重要的是,再保险在提供资本的同时,还使保险公司能够转移风险,并提高风险管理水平。

同时再保业务将有利于外资再保企业的相关业务。

中国平安2008年年报显示,2007年其向慕尼黑再保险公司转移了47个传统长期非分红保险产品,从而使其在中国会计准则下增加了应收分保准备金资产48.71亿元,税前利润也相应增加同等金额。

当时,中国平安董事长兼首席执行官马明哲在年报发布会上解释称,再保是保险公司的正常业务,目的在于锁定风险实现利润。

偿付能力不足成“紧箍咒”发债,再发债!数据显示截至7月中旬,新华保险、中国人寿、中国平安累计有570亿元的次级债获批,更有业内人士预测照此情况,今年险企融资或将突破千亿元。

而险企狂发债的背后也暴露出保险公司业务量的扩大和投资收益率的降低,导致多家险企偿付充足率亮起红灯。

业内所熟知的三种融资渠道是增资扩股、发行债券和IPO上市。

但是业内人士表示,发债只能解决险企短期的资本问题,随着发债资金的增多,债务风险也越来越引起市场的重视。

新华保险7月6日发公告称公司近日收到保监会允许募集10年期次级定期债务,规模不超过人民币100亿元。

今年6月底,中国人寿发布公告称,保监会同意该公司发行10年期和15年期次级定期债务,发行规模不超过人民币380亿元,并要求6个月内完成相关发行工作。

今年4月下旬,平安人寿获得保监会的批准,同意其发行10年期不超过90亿元人民币的次级债。

新华人寿保险股份有限公司2011年年度股东大会会议材料二〇一二年六月二十日深圳2011年年度股东大会议程会议时间:2012年6月20日(周三)上午10时正会议地点:深圳市盐田区大梅沙盐葵路(大梅沙段)9号,深圳市大梅沙京基喜来登度假酒店会议主持人:康典董事长议程内容一、宣布会议开始及会议议程二、审议议案及听取报告(一)普通决议事项1、审议《关于〈2011年度董事会报告〉的议案》2、审议《关于〈2011年度监事会报告〉的议案》3、审议《关于2011年年度报告及摘要的议案》4、审议《关于2011年财务决算的议案》5、审议《关于2011年利润分配方案的议案》6、审议《关于聘请2012年会计师事务所的议案》7、审议《关于〈2011年度董事尽职报告〉的议案》8、审议《关于〈2011年度独立董事尽职报告〉的议案》9、审议《关于选举赵令欢先生为第四届董事会非执行董事的议案》10、审议《关于购买董事、监事及高级管理人员责任险的议案》(二)特别决议事项11、审议《关于授予董事会一般性授权发行新股的议案》(三)听取事项12、听取《关于2011年度关联交易情况和关联交易管理制度执行情况的报告》三、回答股东提问四、宣布出席会议股东及股东授权代表人数、代表股份数五、投票表决六、休会、统计表决结果七、宣布表决结果八、宣布会议结束2011年年度股东大会文件目录1、关于《2011年度董事会报告》的议案2、关于《2011年度监事会报告》的议案3、关于2011年年度报告及摘要的议案4、关于2011年财务决算的议案5、关于2011年利润分配方案的议案6、关于聘请2012年会计师事务所的议案7、关于《2011年度董事尽职报告》的议案8、关于《2011年度独立董事尽职报告》的议案9、关于选举赵令欢先生为第四届董事会非执行董事的议案10、关于购买董事、监事及高级管理人员责任险的议案11、关于授予董事会一般性授权发行新股的议案12、关于2011年度关联交易情况和关联交易管理制度执行情况的报告关于《2011年度董事会报告》的议案各位股东:根据《新华人寿保险股份有限公司章程》(以下简称“《公司章程》”)的有关规定,现将公司《2011年度董事会报告》提请股东大会审议。

新华人寿保险股份有限公司NEW CHINA LIFE INSURANCE COMPANY LTD.2011年年度报告摘要(股票代码:601336)二〇一二年三月二十八日1. 重要提示1.1本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本年度报告摘要摘自年度报告全文,报告全文同时刊载于上海证券交易所及本公司网站。

投资者欲了解详细内容,应阅读年度报告全文。

1.2本公司第四届董事会第四十四次会议于2012年3月28日审议通过了本公司《2011年年度报告》正文及摘要。

应出席会议的董事14人,其中亲自出席会议的董事12人,董事赵海英、王成然分别委托董事孟兴国代为出席会议并表决。

1.3本公司2011年度按照企业会计准则编制的财务报告已经普华永道中天会计师事务所有限公司根据中国注册会计师审计准则审计,并出具标准无保留意见的审计报告。

1.4本公司董事长康典先生、首席财务官陈国钢先生、总精算师龚兴峰先生以及会计机构负责人孟霞女士保证《2011年年度报告》中财务报告的真实、完整。

12.公司基本情况2.1基本情况介绍2.2联系人和联系方式23. 会计数据和业务数据摘要3.1本报告期主要财务数据单位: 人民币百万元项目金额营业利润 3,385 利润总额 3,275 归属于母公司股东的净利润 2,799 归属于母公司股东的扣除非经常性损益后的净利润 2,509 经营活动产生的现金流量净额56,0453.2 非经常性损益项目和金额单位: 人民币百万元非经常性损益项目金额固定资产、无形资产和其他长期投资处置损益(5)其他符合非经常性损益定义的损益项目318非经常性损益的所得税影响额(23)少数股东应承担的部分-合计2903.3截至报告期末公司历史年度主要会计数据和财务指标单位: 人民币百万元主要会计数据2011年2010年本年比上年增减(%) 2009年营业收入109,209 102,513 7% 73,674 保险业务收入 94,797 91,679 3% 65,040 利润总额 3,275 2,255 45% 2,651 归属于母公司股东的净利润 2,799 2,249 24% 2,660 归属于母公司股东的扣除非经常性损2,509 1,743 44% 2,497 益的净利润经营活动产生的现金流量净额56,045 61,594 -9% 40,8002011年末2010年末本年末比上年末增减(%) 2009年末总资产 386,771 304,566 27% 206,618 归属于母公司股东的股东权益 31,306 6,567 377% 4,238343.4 境内外会计准则差异说明本公司按照国际财务报告准则编制的合并财务报表和按照中国会计准则编制的合并财务报表中列示的2011年度的合并净利润或于2011年12月31日的合并股东权益并无差异。

主要财务指标2011年2010年本年比上年增减(%)2009年归属于母公司股东的基本加权平均每股收益(元) 1.24 1.87 -34% 2.22 归属于母公司股东的稀释加权平均每股收益(元)1.24 1.87 -34%2.22 扣除非经常性损益后归属于母公司股东的基本加权平均每股收益(元)1.12 1.45 -23%2.08 归属于母公司股东的加权平均净资产收益率16.84% 41.63% -60% 94.70% 扣除非经常性损益后归属于母公司股东的加权平均净资产收益率 15.10% 32.27% -53% 88.89% 加权平均的每股经营活动产生的现金流量净额(元) 24.91 51.33 -51%34.002011年末2010年末本年末比上年末增减(%)2009年末归属于母公司股东的每股净资产(元/股)10.045.4784%3.534. 董事长致股东函4.1 业绩回顾刚刚过去的2011年,对所有金融从业人员来说,都不轻松。

对于已经高歌猛进了十余年的中国寿险行业,更是如此。

对比过去近30%的年均复合增长率,2011年保险业增速有所放缓,一些重要的指标出现负增长,与此同时,部分寿险公司的偿付能力下滑。

虽然面临着行业减速和资本市场持续动荡的严峻环境,公司在监管机构、全体股东以及社会各界的大力支持下,紧密筹备,周全部署,成功登陆联交所和上交所,合计募集资金约120亿元人民币,成为迄今为止国内第一家采用“A+H”同步发行上市的保险公司。

境内外的成功上市为公司建立了有效的资本补充机制,壮大了公司的资本实力,改善了偿付能力,为进一步抓住市场机遇、拓宽业务范围、推动战略转型、提升综合实力奠定了坚实基础。

截至2011年末,公司总资产规模达到3,867.71亿元,归属于母公司股东的股东权益达到313.06亿元,全年实现归属于母公司股东的净利润27.99亿元。

2011年,公司继续保持保险业务增长,全年实现原保险保费收入947.97亿元,市场份额达到9.92%,稳固了行业三甲地位。

公司积极推动战略转型,优化业务结构,提升业务品质,营销员渠道业务占比、营销员人力、绩优营销员人数、新业务价值利润率均有所提升。

面对2011年国内资本市场的持续动荡行情,公司及时调整资产配置,执行以防御为主的投资策略,提升固定收益类资产比重,保持了投资组合收益的稳定性和可持续性,全年实现净投资收益率4.1%。

通过上市前股东增资和A+H发行上市,公司资本实力显著提升,偿付能力充足率跃升至155.95%,达到保监会偿付能力监管II类要求,此前在机构开设及投资渠道等方面的限制正在逐步解除。

与此同时,以上市为契机,公司进一步完善了治理结构,建立了合规、透明的风险管理与内部控制体系,持续推进管理支持体系升级和运营集中,首个“共享服务中心”正式投入运营,通过集约化的运营流程,打造全新的客户体验。

4.2各种挑战面对这些成绩,我的感觉仍然是如临深渊、如履薄冰。

过去一年的经济形势固然波云诡谲,龙年刚刚启幕的峥嵘头角在迷雾之中亦尚难以捉摸。

在当前的国内外环境下,指望经济基本面和资本市场有较大惊喜显然不切实5际:美国的政策走向和经济走向充满不确定性;欧债警报未除,长期经济走势难见乐观;中国经济面临出口乏力的困难,经济转型看来尚需付出很多艰苦的努力。

在这种形势下,中国寿险业面临的困难可想而知。

就国际来看,在经历了金融风暴之前十余年的监管放松之后,后危机时代的金融秩序又重新回到了强化监管之路。

这种趋势同样影响到中国,它不仅体现在2011年3月起正式实施的《商业银行代理保险业务监管指引》上,也体现在了监管机构“抓服务、严监管、防风险、促发展”的监管思路上。

可以预期,监管机构会在防止销售误导、打击商业贿赂及防止恶性价格竞争等方面加大监管力度。

这对于寿险公司可持续健康发展的重要性固然不言而喻,但由于相应的必须在产品、销售模式上做出的调整,其对占寿险公司半壁江山的银保业务的短期冲击亦很难避免。

2011年,我们在银保业务管理方面投入了极大的精力,并成功地在下半年实现了保费增速的显著提升。

但从全年来看,模式的调整对我们带来的影响还是相当巨大的。

营销员渠道面临的挑战,亦不容我们轻视。

新华保险有二十余万个险营销员,他们的平均产能在行业内可谓优秀。

然而在GDP增长已以数倍计、国民生活水平已大幅提高的情况下,保险业务员的平均收入与十年前相比并未体现相应变化。

我们发现,招募优秀业务员的难度越来越大。

我们去年努力抓绩优、强培训、提升人均产能,提升保障型产品占比,使得营销员渠道的新业务价值有了明显提升,但在营销员规模扩充上遇到的困难仍然十分明显。

除了销售渠道面临的挑战,我们的客户结构相对而言也还不够理想,多数客户的收入水平并不丰裕,他们的保险需求尚处于较初级的阶段,风险承受能力也较弱。

而同时,我们的产品和服务也尚未充分体现差异化,这种行业趋同化使得恶性价格竞争成为同业之间争夺客户的首选路径。

在当前金融形势下,由于资金短缺导致的高借贷利率、民间借贷热、信托产品热、高利息理财产品热,都对目前较为单一的储蓄型寿险产品形成了巨大挑战。

资产业务方面,由于资本市场不明朗带来的投资回报压力,不但会影响我们的盈利水平,也会转化为对偿付能力的压力。

一定时期内,资本金的短缺会为整个行业带来一抹阴影,在限制了投资灵活性的同时增加了融资成本。

国内目前可供险资进行投资的渠道还在逐步拓展中,一定程度上对寿险公司的投资能力形成掣肘。

此外,与领先同业相比,我们在风险管控能力、运营管理水平以及客户6服务水平等基础能力建设方面,都还有一定的差距。

2011年我们在这些方面亦做出了巨大努力,但要赶上行业领先公司,仍需要我们在未来倾注大量的时间、精力和资金。

尽管面临诸多挑战,我仍认为我们有理由充满信心。

我一直认为,保险是有别于其它金融行业的特殊金融领域,它的商业原理、保障本质和负债特征,决定了它不应该是一个短期性、高风险、高波动的行业。

我由衷地希望我们的股东愿意与我们一起,不执着于瞬时得失,共绸缪于长远发展,和衷共济,共渡时艰,共创未来。

4.3战略愿景一个企业的经营模式必须符合经济规律和商业逻辑,面临上述挑战的新华保险在一年半前已正式启动了战略转型之路。

我们的新发展战略在招股说明书上已充分阐述。

我在这里想再加以赘述的,是我们“以客户为中心”战略背后的商业逻辑。

-以客户为中心如众所知,英国数学家、天文学家哈雷精心分析和研究了德国布雷斯劳市1687-1691年五年期间不同年龄和性别分类的死亡人数和出生人数,在1693年发表了世界上第一份生命表,为人寿保险奠定了数理基础。

这张表直到约三十年后才为伦敦保险公司采用,因为这个时间段里人们的生活和生命状态并没有发生实质变化。

这个案例如果放在今天的中国则可能不能适用——莫说三十年,十年间社会形态的剧烈变化已让我们感慨万端。

这不但体现在不同阶层人群生活方式的巨大差异上,更体现在人们生活观念、态度的空前多元化上。

道术已为天下裂。

我们面对的保险消费者已体现出巨大的差异。

遵循现代商业市场营销的基本规律,以客户为中心,从客户的需求出发研究设计保险产品和服务,根据客户洞见制定品牌和营销策略,是不可阻挡的行业趋势。

从2011年开始,新华保险已经开始尝试对客户进行深入研究,挖掘海量客户数据,初步形成客户细分,并已计划在2012年逐步推行差异化的客户战略,应用、匹配到相应的产品、服务、渠道、销售队伍和区域市场。

我们会仔细梳理从后台到前台,从运营、IT、产品开发到前端销售的整个价值链,逐步把公司从渠道需求驱动转化到客户需求驱动上来。

-坚持现有业务持续稳定增长7对于新华保险来说,我们在经历了十五年的高速发展之后,因为外部市场的巨大变化而到了不得不开始转型的时候。