第2章 1 金融工程学

- 格式:ppt

- 大小:245.00 KB

- 文档页数:29

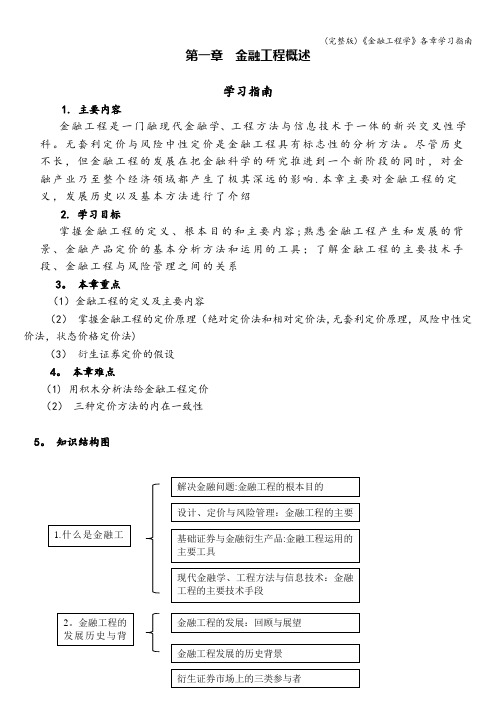

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

《金融工程学》课程考核大纲【考核目的】考核学生了解衍生金融工具与金融工程的基本知识,掌握衍生金融市场的运行规则,初步具备运用金融工具进行合成、复制、保值、避险等金融管理的基本能力的目标实现情况。

也为教学状况做出检查,为教学提供反馈信息。

【考核范围】金融工程导论、金融工程基本分析方法、远期、期货、期权、互换、期权定价、资产证券化等。

【考核方法】课程考核包括过程考核和期末考核两部分。

过程性考核成绩占总成绩的40%,包括学生出勤情况(10%)、课堂学习态度及回答问题情况(15%)、课后作业完成情况(15%)。

期末考核成绩占总成绩的60%,包括理论知识与应用能力两大部分。

其中,理论知识考核采用笔试形式,考查学生基本理论和基本知识的掌握情况,占总成绩的30%。

【期末考试形式】采用笔试、闭卷。

【期末考试对试题的要求】题型比例:单选题10%-20%、多选题10%-20%、简答题10%-20%、论述题10%-20%、计算题20%-30%。

(当学生平时基础知识掌握情况较好时,建议采用全计算题的形式进行考核。

)难度等级:分为较易、中等、较难三个等级,大致比例是40:40:20【期末考试的具体内容】第一章金融工程导论知识点:1.金融工程的概念2.金融工程的产生与发展3.现代金融学的基本框架4.金融工程的基本框架5.套期保值6.投机7.套利8.构造考核目标:1. 了解:(1)金融工程的概念(2)金融工程的产生与发展2. 理解:(1)现代金融学的基本框架(2)金融工程的基本框架3. 掌握:(1)套期保值(2)投机(3)套利4. 运用:(1)构造第二章金融工程的基本分析方法知识点:1.传统资本结构理论2.MM理论3.金融工程与无套利分析4.无套利均衡分析的基本思想 5.无套利均衡分析的应用 6.状态价格定价技术7.金融工程与积木分析法8.几种基本的金融积木9.金融积木的综合分析考核目标:1. 了解:(1)传统资本结构理论(2)MM理论(3)几种基本的金融积木2. 理解:(1)金融工程与无套利分析(2)无套利均衡分析的基本思想3. 掌握:(1)状态价格定价技术(2)金融工程与积木分析法3. 运用:(1)无套利均衡分析的应用(2)金融积木的综合分析第三章远期知识点:1.远期合约的含义2.远期合约的要素3.远期合约的种类4.远期利率的确定5.远期利率协议的含义6.远期利率协议的术语7.远期利率协议的交割8.远期汇率的确定9.直接远期外汇合约10.远期外汇综合协议*11.远期合约的定价基本假设与符号12.无收益资产远期合约的定价13.支付已知现金收益资产远期合约的定价14.支付已知收益率资产远期合约的定价考核目标:1.了解:(1)远期合约的含义(2)远期合约的要素(3)远期合约的种类(4)远期利率协议的含义(5)远期利率协议的术语(6)远期利率协议的交割(7)直接远期外汇合约(8)远期合约的定价基本假设与符号2.理解:(1)远期利率的确定(2)远期汇率的确定(3)远期外汇综合协议3.掌握:(1)远期合约定价原理4.运用:(1)无收益资产远期合约的定价(2)支付已知现金收益资产远期合约的定价(3)支付已知收益率资产远期合约的定价第四章期货知识点:1.期货合约的含义2.期货合约的要素3.期货合约的种类4.期货套期保值5.期货投机6.期货价格与现货价格关系7.期货价格与远期价格关系8.外汇期货的定价9.股票指数期货的定价10.短期利率期货的定价11.长期利率期货的定价*考核目标:1. 了解:(1)期货合约的含义(2)期货合约的要素(3)期货合约的种类2. 理解:(1)期货价格与现货价格关系(2)期货价格与远期价格关系(3)基金资金清算与会计复核(4)基金投资运作监督3.掌握:(1)期货套期保值(2)期货投机4. 运用:(1)外汇期货的定价(2)股票指数期货的定价(3)短期利率期货的定价(4)长期利率期货的定价*第五章互换知识点:1.互换的含义2.互换合约要素3.互换的种类4.互换确认书5.利率互换原理6.货币互换原理7.利率互换在期初的定价8.利率互换在期初之后的价值9.货币互换在期初的定价10.货币互换在期初之后的价值考核目标:1. 了解:(1)互换的含义(2)互换合约要素(3)互换的种类(4)互换确认书2. 理解:(1)利率互换原理(2)货币互换原理(3)利率互换在期初之后的价值3.掌握:(1)互换定价原理4. 应用:(1)利率互换在期初的定价(2)货币互换在期初的定价第六章期权知识点:1.期权合约的含义2.期权合约的要素3.期权合约的分类4.期权与期货的区别5.期权价格的构成6.影响期权价格的因素7.期权价格的上下限*8.看涨期权与看跌期权的评价关系*9.提前执行美式期权的合理性*10.基本交易策略11.合成期权12.价差交易13.期权组合考核目标:1. 了解:(1)期权合约的含义(2)期权合约的要素(3)期权合约的分类(4)机构与个人投资者的税收2. 理解:(1)期权与期货的区别(2)影响期权价格的因素(3)期权价格的上下限(4)看涨期权与看跌期权的评价关系3.掌握:(1)期权价格的构成(2)提前执行美式期权的合理性4. 运用:(1)基本交易策略(2)合成期权(3)价差交易(4)期权组合第七章期权定价理论知识点:1.风险中性假设2.风险中性定价原理3.无套利均衡分析与风险中性定价比4.布莱克-斯科尔斯期权定价基本假设5.布莱克-斯科尔斯微分方程的推导与求解6.布莱克-斯科尔斯期权定价模型的推广7.波动率的估计8.二叉树定价模型基本思想9.一阶段的二叉树定价模型10.多阶段的二叉树定价模型11.蒙特卡洛模拟定价基本思想*12.蒙特卡洛模拟定价模拟实例*13.蒙特卡洛模拟定价应用特点*考核目标:1. 了解:(1)风险中性假设(2)布莱克-斯科尔斯期权定价基本假设(3)我国基金信息披露制度体系(4)基金管理人的信息披露义务(5)基金托管人的信息披露义务(6)基金份额持有人的信息披露义务2. 理解:(1)风险中性定价原理(2)无套利均衡分析与风险中性定价比较3.掌握:(1)布莱克-斯科尔斯微分方程的推导与求解(2)布莱克-斯科尔斯期权定价模型的推广(3)波动率的估计(4)二叉树定价模型基本思想4. 运用:(1)一阶段的二叉树定价模型(2)多阶段的二叉树定价模型10.某股票的市价是70元,年波动率为32%,该股票预期3个月和6个月将分别支付1元股息,市场无风险利率为10%。

金融工程习题答案第一章金融工程导论1、什么就是金融工程?答:一般认为金融学发展经历了描述性金融、分析性金融与金融工程三个阶段:(1)英国学者洛伦兹·格立茨(Lawrence Galitz,1995)的观点:“金融工程就是指运用金融工具重新构造现有的金融状况,使之具有所期望的特性(即收益/风险组合特性)”。

(2)最早提出金融工程学科概念的学者之一John Finnerty(1988)的观点:金融工程将工程思维引入金融领域,综合地采用各种工程技术方法(主要有数学模型、数值计算、网络图解、仿真模型等)设计、开发与实施新型的金融产品,创造性地解决各种金融问题。

(3)国际金融工程师学会常务理事Marshall等(1992)的观点,认为Finnerty 的定义中提到的金融产品就是广义的:它包括所有在金融市场交易的金融工具,比如股票、债券、期货、期权、互换等金融产品;也包括金融服务,如结算、清算、发行、承销等;而设计、开发与实施新型的金融产品的目的也就是为了创造性地解决金融问题,因此金融问题的解也可瞧作就是创新一个金融产品。

2、金融工程产生与发展的基础就是什么?答:从发展的过程来瞧,金融工程就是在金融理论与实践的基础上,作为金融学科的一个方向,逐步发展并演变成为一门独立学科的。

金融理论的产生与发展为金融工程的产生的发展提供了理论基础。

这些理论既包括有效市场假说等较为宏观的金融理论,也包括资产组合理论、套利定价理论、资本资产定价理论等微观金融理论。

3、金融工程的基本框架就是什么?答:金融工程作为一门学科,它具有较为系统与完整的框架,主要包括金融工程的理论基础、金融工具与金融工程技术。

(1)金融工程的理论基础。

它就是支撑金融工程的知识体系,主要涉及金融理论、经济学理论、数学与统计学知识、会计及法律知识等方面的理论与知识。

核心的基础理论就是估值理论、资产组合理论、有效市场理论、套期保值理论、期权定价理论、汇率及利率理论等。

第一章 金融工程概述1. 主要内容 学习指南金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长, 但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响。

本章主要对金融工程的定义, 发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具; 了解金融工程的主要技术手段、金融工程与风险管理之间的关系3. 本章重点(1) 金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4. 本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5. 知识结构图现代金融学、工程方法与信息技术:金融工程的主要技术手段基础证券与金融衍生产品:金融工程运用的主要工具1.什么是金融工程 设计、定价与风险管理:金融工程的主要内容解决金融问题:金融工程的根本目的6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述1. 主要内容 学习指南远期是最基本、最古老的衍生产品。

期货则是远期的标准化。

在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等, 最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别; 了解远期和期货的产生和发展、交易机制3. 本章重点衍生证券定价的基本假设积木分析法 3.金 融工程的基本分析方法 金融工程的定价原理 衍生证券市场上的三类参与者 金融工程发展的历史背景 金融工程的发展:回顾与展望 2.金融工程的发展历史与背景(1)远期、期货的定义和操作(2)远期、期货的区别4.本章难点远期和期货的产生和发展、交易机制5.知识结构图6.学习安排建议结清方式不同结算方式不同价格确定方式不同合约双方关系不同3.远期与期货的比较违约风险不同标准化程度不同交易场所不同期货市场的交易机制金融期货的产生与发展2. 期货与期货市场主要的金融期货合约种类金融期货合约的定义远期市场的交易机制主要的金融远期合约种类1. 远期与远期市场金融远期合约的定义无套利定价法与无收益资产的远期价值本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排 1 课时的时间进行学习。