第六章企业财务管理案例

- 格式:ppt

- 大小:742.50 KB

- 文档页数:115

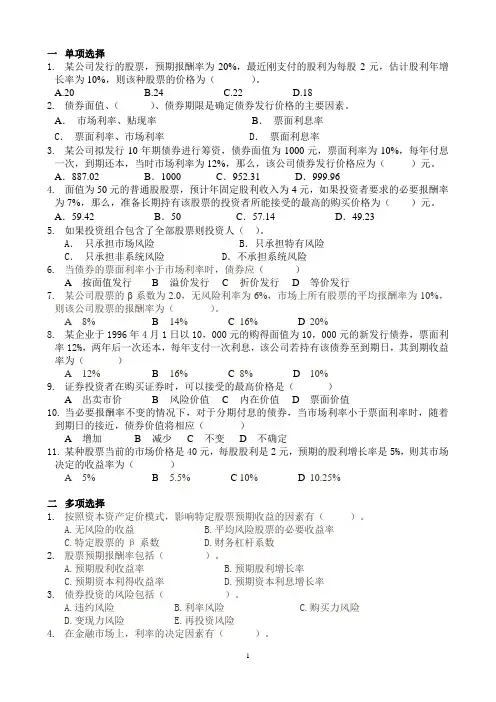

一单项选择1.某公司发行的股票,预期报酬率为20%,最近刚支付的股利为每股2元,估计股利年增长率为10%,则该种股票的价格为()。

A.20B.24C.22D.182.债券面值、()、债券期限是确定债券发行价格的主要因素。

A.市场利率、贴现率B.票面利息率C.票面利率、市场利率 D.票面利息率3.某公司拟发行10年期债券进行筹资,债券面值为1000元,票面利率为10%,每年付息一次,到期还本,当时市场利率为12%,那么,该公司债券发行价格应为()元。

A.887.02 B.1000 C.952.31 D.999.964.面值为50元的普通股股票,预计年固定股利收入为4元,如果投资者要求的必要报酬率为7%,那么,准备长期持有该股票的投资者所能接受的最高的购买价格为()元。

A.59.42 B.50 C.57.14 D.49.235.如果投资组合包含了全部股票则投资人()。

A.只承担市场风险B.只承担特有风险C.只承担非系统风险D.不承担系统风险6.当债券的票面利率小于市场利率时,债券应()A 按面值发行B 溢价发行C 折价发行D 等价发行7.某公司股票的β系数为2.0,无风险利率为6%,市场上所有股票的平均报酬率为10%,则该公司股票的报酬率为()。

A 8% B14% C16% D20%8.某企业于1996年4月1日以10,000元的购得面值为10,000元的新发行债券,票面利率12%,两年后一次还本,每年支付一次利息,该公司若持有该债券至到期日,其到期收益率为()A 12% B16% C8% D10%9.证券投资者在购买证券时,可以接受的最高价格是()A 出卖市价B 风险价值C 内在价值D 票面价值10.当必要报酬率不变的情况下,对于分期付息的债券,当市场利率小于票面利率时,随着到期日的接近,债券价值将相应()A 增加B 减少C 不变D 不确定11.某种股票当前的市场价格是40元,每股股利是2元,预期的股利增长率是5%,则其市场决定的收益率为()A 5%B 5.5%C 10% D10.25%二多项选择1.按照资本资产定价模式,影响特定股票预期收益的因素有()。

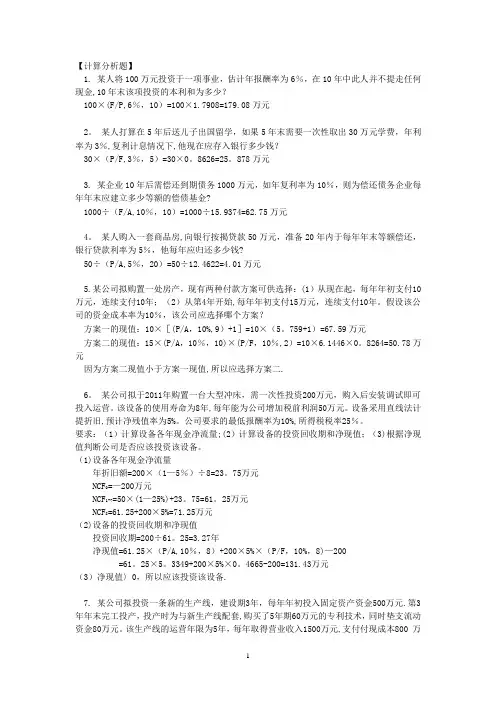

【计算分析题】1. 某人将100万元投资于一项事业,估计年报酬率为6%,在10年中此人并不提走任何现金,10年末该项投资的本利和为多少?100×(F/P,6%,10)=100×1.7908=179.08万元2。

某人打算在5年后送儿子出国留学,如果5年末需要一次性取出30万元学费,年利率为3%,复利计息情况下,他现在应存入银行多少钱?30×(P/F,3%,5)=30×0。

8626=25。

878万元3. 某企业10年后需偿还到期债务1000万元,如年复利率为10%,则为偿还债务企业每年年末应建立多少等额的偿债基金?1000÷(F/A,10%,10)=1000÷15.9374=62.75万元4。

某人购入一套商品房,向银行按揭贷款50万元,准备20年内于每年年末等额偿还,银行贷款利率为5%,他每年应归还多少钱?50÷(P/A,5%,20)=50÷12.4622=4.01万元5.某公司拟购置一处房产,现有两种付款方案可供选择:(1)从现在起,每年年初支付10万元,连续支付10年;(2)从第4年开始,每年年初支付15万元,连续支付10年。

假设该公司的资金成本率为10%,该公司应选择哪个方案?方案一的现值:10×[(P/A,10%,9)+1]=10×(5。

759+1)=67.59万元方案二的现值:15×(P/A,10%,10)×(P/F,10%,2)=10×6.1446×0。

8264=50.78万元因为方案二现值小于方案一现值,所以应选择方案二.6。

某公司拟于2011年购置一台大型冲床,需一次性投资200万元,购入后安装调试即可投入运营。

该设备的使用寿命为8年,每年能为公司增加税前利润50万元。

设备采用直线法计提折旧,预计净残值率为5%。

公司要求的最低报酬率为10%,所得税税率25%。

第六章 证券估价第一节 学习要点及难点本章的学习重点和难点主要包括:债券估价模型、股票估价的几种基本模型。

1.债券估价所谓债券是发行者为筹集资金,向债权人发行的、在约定时间支付一定比例的利息,并到期偿还本金的一种有价证券。

影响债券价格的因素有:必要报酬率、到期时间、利息支付次数。

债券的价值是发行者按照合同规定从现在至到期日所支付的款项的现值。

折现率为投资者对该债券期望的收益率,它取决于当前的利率和现金流量的风险水平。

典型的债券是固定利率、每年计算并支付利息、到期偿还本金,其估价公式为:1(1)(1)nini I F P V r r ==+++∑纯贴现债券,也称为零息债券,是指承诺在未来某一确定日期作单笔支付的债券。

纯贴现债券的价值为:/(1)nP V F i =+平息债券是指在到期时间内平均支付的债券。

支付的频率可能是一年一次、半年一次或每季度一次等。

平息债券价值的计算公式为:1(1)(1)m ntm nt IF m P V r r m m ==+++∑其中,m 为年付利息次数;n 为到期时间的年数;r 为每年的必要报酬率;I 为年付利息;F 为面值或到期日支付额。

债券收益率有两种表示方法:本期收益率和到期收益率。

本期收益率是指每年支付利息额除以债券当前价格;到期收益率是指以特定价格购买债券持有到期日所能获得的收益率。

债券价值与到期收益率有关:当到期收益率等于票面利率时,债券价格等于票面价值; 当到期收益率小于票面利率时,债券价格大于票面价值; 当到期收益率大于票面利率时,债券价格小于票面价值。

2.股票估价股票是股份公司发给股东的所有权凭证,是股东借以取得股利的一种有价证券。

股票价值是指股票能为投资者期望带来的所有未来收益(现金流)的现值。

股票的估价模型一般有三种:折现的股利模型;盈利和投资机会模式;市盈率分析模式。

(1)折现的股利模型(DDM )对股票进行估价,计算公式为:12021(1)(1)(1)(1)n t ntt D D D D P K K K K ∞==++++=++++∑这里,D 1、D 2、D 3 、…、D n 、…为各期预期得到的股利。

第六章旅游企业投资决策【案例导读】旅游与地产结合的成功典范深圳是个旅游资源并不丰富的城市,华侨城经营的是人工制造的景点,没有“二老”的恩赐,在众多人工景点纷纷倒闭之际,它却能从无到有,不断成长壮大,成全国和知名旅游品牌。

华侨城的成功之处,在于不仅创造一个全新的商业模式。

华侨城的旅游与地产相结合的模式,被广泛复制、全国拷贝。

华侨城的成功源于特区良好的管理体制。

华侨城集团是1985年11月11日经国务院批准成立的、国务院国资委主管的大型国有企业集团和经济开发区。

集团总部位于深圳特区美丽的深圳湾畔,城区规划面积4.8平方公里。

经过18年的开发建设,华侨城城区已由昔日的一片荒滩变成为今天的一座综合配套、功能齐全、环境优美、独具特色的现代海滨城区。

华侨城集团旅游业是在没有任何旅游资源的情况下,从兴建中国第一个主题公园--锦绣中华微缩景区起步,相继成功开发建设了锦绣中华、中国民俗文化村、世界之窗、欢乐谷等四大主题公园以及深圳湾大酒店、海景酒店、威尼斯水景主题酒店、何香凝美术馆、暨大中旅学院、华夏艺术中心、欢乐干线高架单轨车、华侨城生态广场、华侨城高尔夫俱乐部、华侨城雕塑走廊、华侨城燕含山郊野公园等一批旅游文化项目设施,形成一个集旅游、文化、购物、娱乐、体育、休闲于一体的,面积近5平方公里的文化旅游度假区。

华侨城旅游主题地产概念的问世,源于深圳华侨城独特的开发建设轨迹。

在政府支持下,企业自主经营、自负盈亏,经历市场洗礼,建立以旅游项目开发为主的商业运营模式和以房地产开发的企业增值模式。

商业运营模式成功的基础在于寻找到了主题公园吸引游客的方式。

在中华锦绣园成功的基础上推出世界之窗、欢乐谷等新的旅游项目,使企业上市融入资金迅速产生经济效益。

旅游项目不断创新,带动了整个地区发展,华侨城五平公里的范围内成为巨大娱乐世界。

景点运营成功积聚了人气,旺盛的人气带动地产增值,地产增值又促进了房产开发。

华侨城建立:旅游-人气-地产-房产,一套完整的产业增值链。

财务管理案例库《财务管理》案例库目录第一章财务管理总论案例 1 案例一:企业财务目标演进 1 案例二:公司管理模式 3 第二章资金时间价值案例 5 案例一:复利现值、终值 5 案例二:复利现值与递延年金 6 案例三:复利现值与递延年金 6 第三章财务报表分析^p 案例 8 案例一:财务报表分析^p 8 案例二:杜邦分析^p 体系 9 第四章筹资管理 13 案例一:现金折扣资金成本 13 案例二:融资决策 14 第五章资本成本与资本结构 19 案例一:筹资方式选择 19 案例二:调整资本结构 20 第六章投资项目决策案例 22 案例一:项目可行性分析^p 22 案例二:新建生产线决策 24 第七章证券投资案例 26 案例一:股票价值评估 26 案例二:股票投资决策 27 第八章流动资产管理案例 29 案例一:信用政策决策 29 案例二:资金管理 30 案例三:存货决策 31 第九章股利政策决策案例 33 案例一:股利政策决策 33 案例二:股利政策与融资决策 34 案例三:股利政策 36 第一章财务管理总论案例案例一:企业财务目标演进(一)资料天桥商场是一家老字号商业企业,成立于1953年,20世纪50年代,天桥商场是全国第一面“商业红旗”。

80年代初,天桥商场第一个打破中国30年工资制,将商业11级改为新8级。

1993年5月,天桥商场股票在上海证券交易所上市。

1998年12月30日,北大青鸟有限责任公司和北京天桥百货股份有限公司发布公告,宣布北大青鸟通过协议受让方式受让北京天桥部分法人股股权。

北大青鸟出资6000多万元,拥有了天桥商场16。

76的股份,北大天桥百货商场更名为“北京天桥北大青鸟科技股份有限公司(简称青鸟公司)。

此后天桥商场的的经营滑落到盈亏临界点,面对严峻的形势,公司决定裁员,以谋求长远发展。

于是就有了下面一幕。

1999年11月18日下午,北京天桥商场里面闹哄哄的,商场大门也挂上了“停止营业”的牌子。

第六章 资本结构决策8.某企业计划筹资100万元,所得税率为33%。

有关资料如下: (1) 向银行借款10万元,借款年利率7%,手续费2%(2) 按溢价发行债券,面值14万元,溢价发行价格为15万元,票面利率9%,期限为五年,每年支付一次利息,其筹资费率为3%(3) 发行优先股25万元,预计年股利率为12%,筹资费率为4%(4) 发行普通股40万元,每股发行价格10元,筹资费率为6%,预计第一年股利1.2元,以后每年按8%递增 (5) 其余所需资金通过留存收益取得 要求:(1)计算个别资金成本(2)计算该企业加权资金成本。

要求确定该公司的最佳资金结构。

10.某企业拥有资金500万元,其中,银行借款200万元,普通股300万元。

该公司计划筹集新的资金,并维持目前的资金结构不变。

随筹资额增加,各筹资方式的资金成本变化如下:要求:(1)计算各筹资总额的分界点。

(2)计算各总额范围内资金的边际成本。

11.某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元的债务。

该公司现在拟投产甲产品,该项目需要追加投资4000万元,预期投产后每年可增加息税前利润400万元。

该项目有三个备选的筹资方案:(1)按11%的利率发行债券;(2)按面值发行股利率为12%的优先股;(3)按每股20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元,所得税率40%,证券发行费用可忽略不计。

要求:(1)计算按不同方案筹资后的普通股每股收益。

(2)计算增发普通股和债券筹资的每股利润无差别点。

(3)计算筹资前和筹资后的财务杠杆。

(4)根据以上计算结果分析,该公司应选择哪一种筹资方式,为什么?12.某公司目前有资金1000000元,其中长期债务200000元,优先股50000元,普通股750000元.现在公司为满足投资要求,准备筹集更多的资金,要求计算确定资金的边际成本。

13.某公司原来的资金结构如下表。