企业财务管理案例(PPT 59张)

- 格式:ppt

- 大小:1.19 MB

- 文档页数:60

一个典型应收账款管理失败的案例一、宏达公司的背景宏达公司是成立于1988年的电器股份制企业,1994年3月,经中国证监会批准,宏达公司上市。

该公司经营范围非常广,包括电视产品、空调产品、电子医疗产品、电力设备、机械产品、数码相机、通信及计算机产品等.但彩色电视机是宏达公司的拳头产品,长期在国内占据领先地位。

1997年前后,宏达公司通过大幅降价的策略,确保了在国内彩电市场的领头羊地位。

以后几年中,随着竞争对手竞相降价,利润空间越来越小。

为了让公司摆脱这种不利的局面,宏达公司迫切希望开拓国际市场,特别是美国市场,通过在国内和国际两个市场发展,以减轻经营的风险。

二、应收账款危机的始末应收账款危机的发生自1996年以来,宏达公司的应收账款迅速增加,从1995年的1900万元增加到2003年的近50亿元,应收账款占资产总额的比例从1995年的0.3%上升到2003年的23。

3%。

2004年,宏达公司计提坏账准备3。

1亿美元,截至2005年第一季度,宏达公司的应收账款为27。

75亿元,占资产总额的18。

6%.宏达公司不仅应收账款大幅度增加,而且应收账款周转率逐年下降,从1999年的4。

67%下降到2005年的一季度的 1.09%,明显低于其他三家彩电业上市公司的同期应收账款周转率.巨额应收账款大幅度减少了经营活动产生的现金流量净额,从1999年的30亿元急剧下降到2002年的-30亿元。

截至2004年年底,其经营活动产生的现金流量净额为7.6亿元。

2004年12月底,宏达公司发布公告称,由于计提大额坏账准备,该公司今年将面对重大亏损,击昏了投资者以及中国家电业。

受专利费、美国对中国彩电反倾销因素等影响,宏达公司的主要客户-—美国进口商KR公司出现了较大亏损,全额支付公司欠款存在较大困难.KR是宏达公司的最大债务人,应收账款金额达到38。

38亿元,占应收账款总额的96。

4%。

据此,公司决定对该项应收账款计提坏账准备,当时预计最大计提坏账准备金额为3。

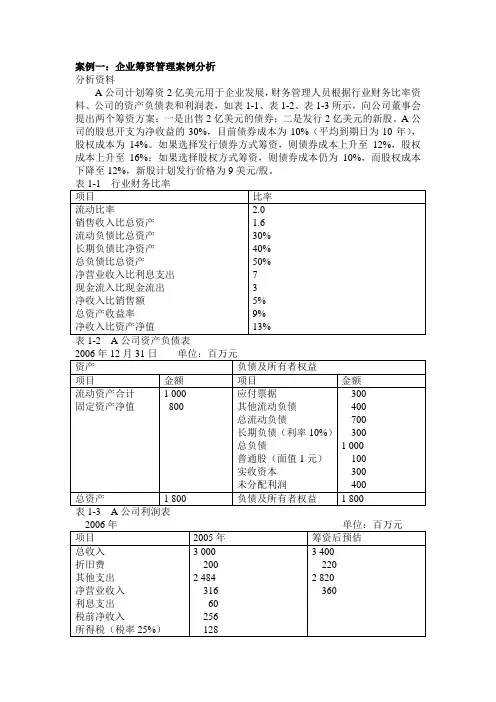

案例一:企业筹资管理案例分析分析资料A公司计划筹资2亿美元用于企业发展,财务管理人员根据行业财务比率资料、公司的资产负债表和利润表,如表1-1、表1-2、表1-3所示,向公司董事会提出两个筹资方案:一是出售2亿美元的债券;二是发行2亿美元的新股。

A公司的股息开支为净收益的30%,目前债券成本为10%(平均到期日为10年),股权成本为14%。

如果选择发行债券方式筹资,则债券成本上升至12%,股权成本上升至16%;如果选择股权方式筹资,则债券成本仍为10%,而股权成本下降至12%,新股计划发行价格为9美元/股。

000万元偿债基金外,还需每年增加2 000万元偿债基金。

分析要求根据本案例的特点,从筹资风险、资本成本和筹资活动对企业控制权的影响等几个方面对两种筹资方式进行比较分析,确定A公司应选择哪一种筹资方式。

分析重点:企业筹资决策时分析的问题主要有以下几个方面。

(1)资金的需求量(2)资金的使用期限(3)资金的性质(4)资金的成本及风险(5)资金增量对企业原有权利结构的影响。

分析提示与参考答案1.风险分析财务指标评价从上题的分析可以看出,公司的总负债比率均高于行业标准,表明目前的财务风险较高,如采用债券筹资,财务结构比率将更加恶化;而用股权筹资,长期负债与净资产的比例将好转,可达到资产负债比率的行业标准。

因此,A公司应该用股权筹资。

2.资本成本分析如果细分,公司价值由长期债权与股权投资者创造:发行债券:KW1=0.12*(1-25%)*500/600+0.16*100/600=10.17%发行股票:KW2=0.10*(1-25%)*300/600+0.12*300/600=9.75%如果不细分,也可以用全部债权与股东权益来进行计算:发行债券:KW1=0.12*(1-25%)*1200/2000+0.16*800/2000=0.054+0.064=11.8% 发行股票:KW2=0.10*(1-25%)*1000/2000+0.12*1000/2000=9.75%3.对控制权的影响风险分析及成本分析都说明股权筹资方式要明显优于债券筹资方式,但发行股票会分散公司的控制权。

一. 如果某上市公司股利分配方案是每10 股派现8 元. 你能够看出什么财务信息信号?1 现金流量充足2 资金闲置, 投资机会少, 没有好的投资项目3 不派发股票股利, 不会稀释EPS4 为了抬高股票价格之后的配股融资圈能更多的钱5 对于投资者来说只有真正的钱才是实实在在的收益6 减少现金流量,不给经营者道德风险和逆向选择的机会7 法人股或非流通股即将要解禁,抬高股价8 派发现金股利说明企业经营状况好,可以稳定投资者,传达一个好的信息,为举债创造条件9 出于证监会配股条件的约束,无奈之举10 可转换债券盗了可转换的时候,发放现金股利刺激股价上涨,持有者更可能行使转换权11 反收购策略抬高股价阻止对手以低价买入股票二. 为何宝钢在邯钢股权分置之前购买其流通股, 并成为其流通股第一大股东?宝钢在邯钢股权分置之前买其流通股并成为流通股第一大股东,一方面可以在邯钢股权分置之时可以以第一大流通股股东的身份在股东大会上谈判,以达到在股权分置时获得更多的赠送股,而且可以在股权分置之后继续增持股票,有可能达到控股的持股比例进而兼并邯钢,即便不能兼并邯钢,邯钢也会因为为避免被兼并而增持自己的股票使股价抬高,从而使宝钢获得大量的资本利得,而且还可以把可转换债券转换为股票,还可以行使认股权。

三. 北大五公司为何购买价格相对较高的延中实业流通股借壳上市而不是购买相对便宜得多的国有股上市?1 延中实业全部股份流通上市,具有融资配股的功能,而且是第一大股东控制延中实业,可以直接、间接的控制上市公司,资金杠杆效应非常明显,是理想的壳目标2 全流通的延中实业,股权相对分散,只要控制5%的股份就可以控制延中实业3 二级市场的股份股权流动性较国有股的强,易变现有利于买壳企业的进入与退出4 全流通股相对于国有股和法人股高比例的上市公司,它再配股融资的杠杆效应非常明显5 通过二级市场的收购,纯属市场行为,几乎不收限制容易迅速上市6 收购国有股可能受到国资委的干涉,企业运营受到束缚。

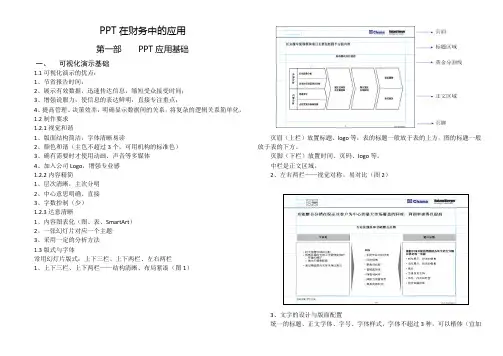

PPT在财务中的应用第一部PPT应用基础一、可视化演示基础1.1可视化演示的优点:1、节省报告时间;2、展示有效数据,迅速传达信息,缩短受众接受时间;3、增强说服力,使信息的表达鲜明,直接专注重点;4、提高管理、决策效率,明确显示数据间的关系,将复杂的逻辑关系简单化。

1.2制作要求1.2.1视觉和谐1、版面结构简洁,字体清晰易读2、颜色和谐(主色不超过3个,可用机构的标准色)3、确有需要时才使用动画、声音等多媒体4、加入公司Logo,增强专业感1.2.2内容精简1、层次清晰,主次分明2、中心意思明确、直接3、字数控制(少)1.2.3达意清晰1、内容图表化(图、表、SmartArt)2、一张幻灯片对应一个主题3、采用一定的分析方法1.3版式与字体常用幻灯片版式:上下三栏、上下两栏、左右两栏1、上下三栏、上下两栏——结构清晰、布局紧凑(图1)页眉(上栏)放置标题、logo等,表的标题一般放于表的上方,图的标题一般放于表的下方。

页脚(下栏)放置时间、页码、logo等。

中栏是正文区域。

2、左右两栏——视觉对称、易对比(图2)3、文字的设计与版面配置统一的标题、正文字体、字号、字体样式,字体不超过3种,可以楷体(宜加粗)、黑体(不宜加粗)为主。

与背景要有足够反差,简单明了的字体颜色及样式,清晰易读,英文PPT中不应使用太多的大写字母。

不用文章说明,只罗列要点,标题的位置遵循母版的版面位置,主次分明,大小有序。

图31.4色彩1、色彩搭配技巧及案例同类色配色——利用渐层赋予变化(图4)对比色配色——使用强调色产生对比效果——红蓝,黄蓝等(图5)相似色配色——美观分明,却不突兀(图6)使用配色方案:轻松实现演示文稿的色彩统一,ppt模板都包含一个标准配色方案,还可自定义配色方案实现强调重点、辅助理解的目的。

(图7)1.5动画与多媒体二、演示可视化方法与方式(图8)2.1可视化方法2.1.1财务PPT的好工具——树状图(图9)1、如果你对业务很熟悉:自上而下法(图10)2、如果你对业务不太熟悉:自下而上法(图11)2.2可视化方式文字内容表格化、图形化、应用数据透视表幻灯片插入表格、图形的方法有:第二部投资分析报告制作投资分析报告(Investment Analysis Report)就是针对某一特定的、以谋取商业利益、竞争优势为目的的投资行为,就其产品方案、技术方案、管理及市场等,投入产出预期进行分析和选择的一个过程。