公司项目利润表

- 格式:xls

- 大小:47.50 KB

- 文档页数:2

会计实务优秀获奖文档首发!

利润表主要项目包括哪些-会计实务之财务报表

利润表主要项目包括哪些

利润表又称收益表或损益表,是反映公司一定期间生产经营成果的会计报表。

利润表把一定时期的营业收益与其同一会计期间的营业费用进行配比,以计算出公司一定时期的税后净利润。

通过利润表反映的收入、成本和费用等情况,能够反映公司生产经营的收益情况、成本耗费情况,表明公司生产经营成果。

同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析公司今后利润的发展趋势、获利能力,了解投资者投入资本的完整性。

由于利润是公司经营业绩的综合体现,又是进行利润分配的主要依据,因此,利润表是会计报表中的主要报表,是企业应该重点关注的对象。

利润表的基本结构是收入减去成本等于利润,利润表主要反映的是企业在某一经营期间营业收入、营业成本、各项费用和实现利润的情况。

那么利润表的主要项目主要包括:

(1)营业成本和税金:营业成本主要是公司为产生营业收入需要直接支出的成本和费用,其中主要包括原材料成本和固定资产折旧费用、燃料动力费用和人工费用等。

营业税金是鱼销售收入直接挂钩所征收的税金,通常有营业税、城市维护建设税、教育费附加等。

(2)营业收入:是企业在生产经营活动中,因销售产品或提供劳务而取得的各项的收入,它是企业取得现金和利润的源泉也是企业补偿各项成本费用支出的资金来源,在利润表中占据首位。

(3)期间费用:是在会计核算期间内所发生的与销售商品或提供劳务不直。

利润表项目释义利润表是一种会计报表,用于汇总和展示企业在一定时间内的销售收入、成本和利润情况。

利润表是企业财务报告中最重要的一项,它能够帮助企业管理者和投资者了解企业的盈利能力和财务稳定性。

利润表通常分为三个主要部分:销售收入、成本和利润。

销售收入是企业在销售产品或提供服务时所获得的货币收入,它是企业盈利的主要来源。

成本是企业为生产和销售产品或提供服务所发生的费用,包括原材料成本、人工成本、运输成本等。

利润是企业销售收入减去成本后所剩余的金额。

利润表的目的是为了展示企业的盈利能力。

通过分析利润表,企业管理者可以了解企业的销售情况、成本结构以及利润水平。

利润表也可以帮助投资者评估企业的经营状况和未来发展潜力。

如果一家企业的利润持续增长,说明企业经营良好,具有稳定的盈利能力。

相反,如果一家企业的利润持续下降,可能意味着企业面临经营困难或市场竞争加剧。

利润表的编制需要遵循一定的会计准则和规定。

一般来说,企业需要按照货币计量原则,将销售收入和成本以货币形式计量。

此外,企业还需要按照会计准则,将不同类型的成本归类,并计算出利润。

利润表通常按照时间顺序编制,例如按季度或按年度。

利润表的编制和分析对企业的经营决策和财务管理非常重要。

通过分析利润表,企业管理者可以了解企业的盈利能力和成本结构,从而制定更有效的经营策略。

投资者也可以通过分析企业的利润表,评估企业的投资价值和潜在风险。

利润表是企业财务报告中最重要的一项,它展示了企业的销售收入、成本和利润情况。

利润表可以帮助企业管理者了解企业的盈利能力和财务稳定性,帮助投资者评估企业的经营状况和未来发展潜力。

编制和分析利润表对于企业的经营决策和财务管理非常重要。

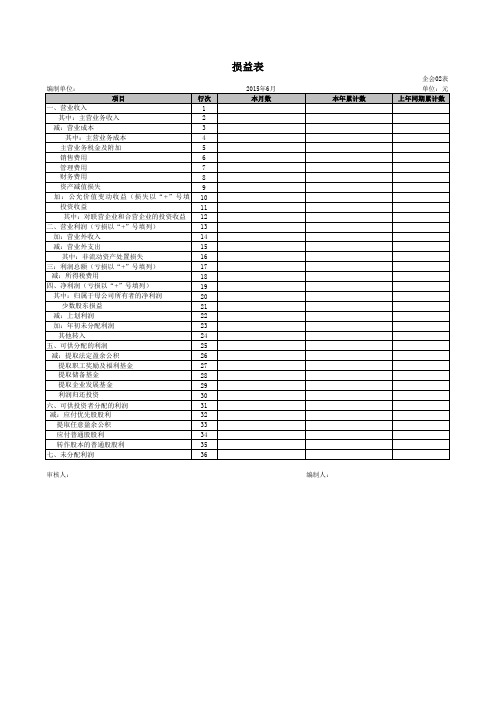

利润表各项目的填列方法利润表各项目的填列方法见表10-3: 表10-3利润表 xxxx年度单位:元 项目行次上年数本年累计数一、主营业务收入1根据各该账户本年内贷方发生净额填列。

减:主营业务成本2根据各该账户本年内借方发生净额填列的项目。

主营业务税金及附加3根据各该账户本年内借方发生净额填列的项目。

二、主营业务利润4主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加加:其他业务利润7其他业务利润项目应根据其他业务收入账户贷方累计发生额减去其他业务支出账户借方累计发生额后的贷方净额填列。

如出现其他业务净亏损(计算出的为借方净额)‚应以负数填列。

减:营业费用9根据各该账户本年内借方发生净额填列的项目。

管理费用10根据各该账户本年内借方发生净额填列的项目。

财务费用11根据各该账户本年内借方发生净额填列的项目。

三、营业利润14利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。

加:投资收益15投资收益项目按投资收益账户贷方累计发生额减去借方累计发生额后的贷方净额填列。

如出现投资净损失(即计算出的为借方净额)‚应以负数填列。

补贴收入根据各该账户本年内贷方发生净额填列。

营业外收入16根据各该账户本年内贷方发生净额填列。

减:营业外支出17根据各该账户本年内借方发生净额填列的项目。

四、利润总额20利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出减:所得税21根据各该账户本年内借方发生净额填列的项目。

五、净利润22净利润=利润总额-所得税 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

利润表有哪些主要的作用及内容利润表是反映企业在一定会计期间经营成果的报表。

利润表也是具备着一定的作用的。

以下是由店铺整理的利润表的内容,希望大家喜欢!利润表的介绍利润表是反映企业在一定会计期间经营成果的报表。

由于它反映的是某一期间的情况,所以,又被称为动态报表。

有时,利润表也称为损益表、收益表。

利润表的组成结构利润表一般有表首、正表两部分。

其中表首说明报表名称编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润表的主体,反映形成经营成果的各个项目和计算过程,所以,曾经将这张表称为损益计算书。

格式利润表正表的格式一份有两种:单步式利润表和多步式利润表。

单步式利润表是将当期所有的收入列在一起然后将所有的费用列在一起两者相减得出当期净损益。

多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损益。

多步式在我国,利润表采用多步式,每个项目通常又分为“本月数”和“本年累计数”两栏分别用列。

“本月数”栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数。

如果上年度利润表与本年度利润表的项目名称和内容不相一致,则按编报当年的口径对上年度利润表项目的名称和数字进行调整,填入本表“上年数”栏。

在编报中期和年度财务会计报告时,将“本月数”栏改成“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

多步式利润表主要分四步计算企业的利润(或亏损)。

第一步,以主营业务收入为基础,减去主营业务成本和主营业务税金及附加,计算主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去销售费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资净收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额为基础,减去所得税,计算净利润(或净亏损)。

公司内账利润表明细模板公司名称:日期:账目年度:编号费用项目金额备注--------------------------------1 营业收入2 营业成本3 销售费用4 管理费用5 财务费用6 资产减值损失7 公允价值变动收益/损失8 投资收益9 营业利润10 营业外收入11 营业外支出12 非流动资产处置损失13 利润总额14 所得税费用15 净利润详细的账利润表如下所示:1. 营业收入:在该项目下列出了公司在当前会计年度内所实现的所有销售和服务收入。

这包括主营业务收入、其他业务收入等。

具体的收入项目请一一列出,并在"金额"一栏填写实际金额,备注栏中可以填写相应的业务说明及相关的备注信息。

2. 营业成本:该项目下列出了与营业收入直接相关的成本,包括采购成本、生产成本、劳动力成本、原材料成本等。

同样,在"金额"一栏填写实际金额,备注栏中填写具体的成本说明。

3. 销售费用:该项目下列出了与销售活动相关的费用,包括广告费用、销售人员薪酬、市场推广费用等。

填写方式同上。

4. 管理费用:该项目下列出了与公司管理活动相关的费用,包括行政人员薪酬、办公费用、培训费用等。

填写方式同上。

5. 财务费用:该项目下列出了公司在财务活动中产生的费用,包括利息支出、手续费用、汇兑损益等。

填写方式同上。

6. 资产减值损失:该项目下列出了因资产价值下降而造成的损失,包括坏账准备、存货跌价准备等。

填写方式同上。

7. 公允价值变动收益/损失:该项目下列出了因非货币性资产或负债的公允价值发生变动而产生的收益或损失。

填写方式同上。

8. 投资收益:该项目下列出了公司通过投资活动所获得的收益。

填写方式同上。

9. 营业利润:通过计算营业收入减去营业成本、销售费用、管理费用和财务费用,得到公司在该会计年度的营业利润。

10. 营业外收入:该项目下列出了公司在营业外活动中获得的收入,包括利息收入、赞助收入等。