土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)

- 格式:doc

- 大小:60.00 KB

- 文档页数:2

土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)税款所属时间:年月日至年月日填表日期:年月日【表单说明】一、适用范围土地增值税纳税申报表(三)适用于非从事房地产开发的纳税人。

该纳税人应在签订房地产转让合同后的七日内,向房地产所在地主管税务机关填报土地增值税纳税申报表(三)。

土地增值税纳税申报表(三)还适用于以下从事房地产开发的纳税人:将开发产品转为自用、出租等用途且已达到主管税务机关旧房界定标准后,又将该旧房对外出售的。

二、土地增值税纳税申报表(三)主要项目填表说明(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人转让的房地产项目全称。

3.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

4.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

(二)表中项目土地增值税纳税申报表(三)的各主要项目内容,应根据纳税人转让的房地产项目作为填报对象。

纳税人如果同时转让两个或两个以上房地产的,应分别填报。

1.表第1栏“转让房地产收入总额”,按纳税人转让房地产所取得的全部收入额(不含增值税)填写。

2.表第2栏“货币收入”,按纳税人转让房地产所取得的货币形态的收入额(不含增值税)填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

4.表第6栏“取得土地使用权所支付的金额”,按纳税人为取得该转让房地产项目的土地使用权而实际支付(补交)的土地出让金(地价款)数额及按国家统一规定交纳的有关费用的数额填写。

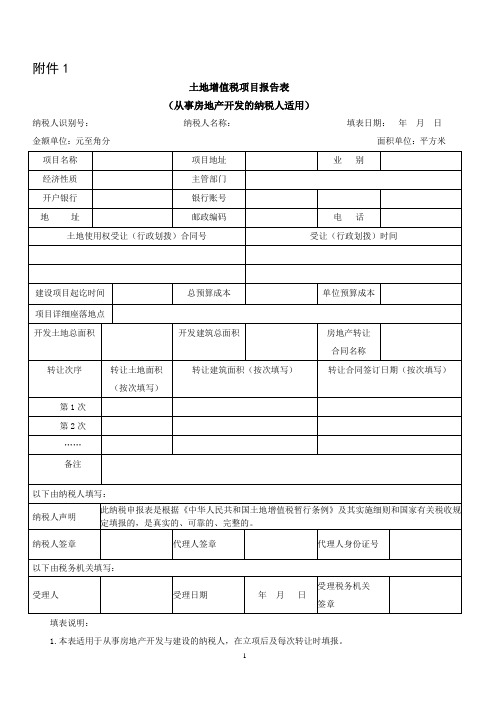

附件1土地增值税项目报告表(从事房地产开发的纳税人适用)纳税人识别号:纳税人名称:填表日期:年月日金额单位:元至角分面积单位:平方米填表说明:1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税项目登记表时,应同时向主管税务机关提交土地使用权受让合同、房地产转让合同等有关资料。

5.本表一式三份,送主管税务机关审核盖章后,两份由地方税务机关留存,一份退纳税人。

土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)税款所属时间:年月日至年月日填表日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于从事房地产开发并转让的土地增值税纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限汇总填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交《土地增值税项目登记表》等有关资料。

5.项目编号是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.表第1列“房产类型子目”是主管税务机关规定的预征率类型,每一个子目唯一对应一个房产类型。

7.表第3栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

8.表第4栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

9.表第5栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

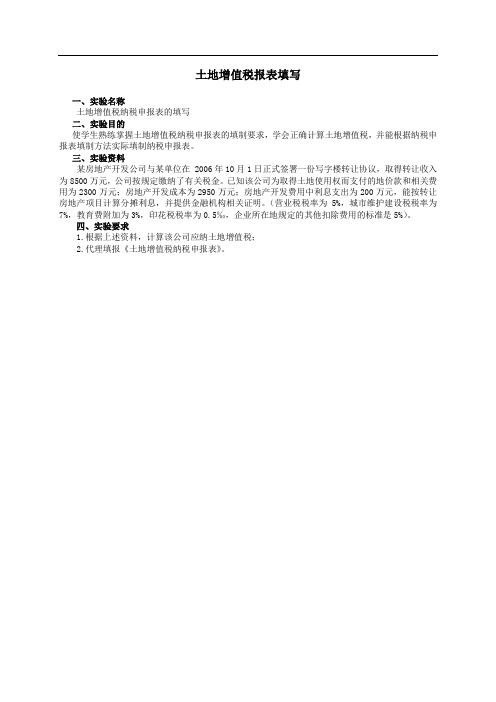

土地增值税报表填写一、实验名称土地增值税纳税申报表的填写二、实验目的使学生熟练掌握土地增值税纳税申报表的填制要求,学会正确计算土地增值税,并能根据纳税申报表填制方法实际填制纳税申报表。

三、实验资料某房地产开发公司与某单位在 2006年10月1日正式签署一份写字楼转让协议,取得转让收入为8500万元,公司按规定缴纳了有关税金。

已知该公司为取得土地使用权而支付的地价款和相关费用为2300万元;房地产开发成本为2950万元;房地产开发费用中利息支出为200万元,能按转让房地产项目计算分摊利息,并提供金融机构相关证明。

(营业税税率为5%,城市维护建设税税率为7%,教育费附加为3%,印花税税率为0.5‰,企业所在地规定的其他扣除费用的标准是5%)。

四、实验要求1.根据上述资料,计算该公司应纳土地增值税;2.代理填报《土地增值税纳税申报表》。

土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人编码:填表日期:年月日金额单位:人民币元面积单位:平方米土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日填表须知(一)表头项目1.纳税人编码:按税务机关编排的代码填写。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资和外国企业等类型填写。

4.业别:填写纳税人办理工商登记时所确定的主营行业类别。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

6.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

7.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目土地增值税纳税申报表(一)中各主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

纳税人如果在规定的申报期内转让二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份申报表。

土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分面积单位:平方米填表说明:一、适用范围土地增值税纳税申报表(三)适用于非从事房地产开发的纳税人。

该纳税人应在签订房地产转让合同后的七日内,向房地产所在地主管税务机关填报土地增值税纳税申报表(三)。

土地增值税纳税申报表(三)还适用于以下从事房地产开发的纳税人:将开发产品转为自用、出租等用途且已达到主管税务机关旧房界定标准后,又将该旧房对外出售的。

二、土地增值税纳税申报表(三)主要项目填表说明(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人转让的房地产项目全称。

3.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

4.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

(二)表中项目土地增值税纳税申报表(三)的各主要项目内容,应根据纳税人转让的房地产项目作为填报对象。

纳税人如果同时转让两个或两个以上房地产的,应分别填报。

1.表第1栏“转让房地产收入总额”,按纳税人转让房地产所取得的全部收入额(不含增值税)填写。

2.表第2栏“货币收入”,按纳税人转让房地产所取得的货币形态的收入额(不含增值税)填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

4.表第6栏“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

土地增值税纳税申报表

(从事房地产开发的纳税人清算方式为核定征收适用)

税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分面积单位:平方米

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

一、适用范围

土地增值税纳税申报表(五),适用于从事房地产开发与建设的纳税人,清算方式为核定征收时填报,各行次应按不同房产类型分别填写。

纳税人在填报土地增值税纳税申报表(五)时,应同时提交税务机关出具的核定文书。

二、土地增值税纳税申报表

(一)表头项目

1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.项目编号:是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

4.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

6.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

7.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

8.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目按税务机关出具的核定文书要求填写。

A06108《土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)》【分类索引】➢业务域申报➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于修订财产行为税部分税种申报表的通知》(税总发〔2015〕114号)【表单】土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米【表单说明】一、适用范围土地增值税纳税申报表(三)适用于非从事房地产开发的纳税人。

该纳税人应在签订房地产转让合同后的七日内,向房地产所在地主管税务机关填报土地增值税纳税申报表(三)。

土地增值税纳税申报表(三)还适用于以下从事房地产开发的纳税人:将开发产品转为自用、出租等用途且已达到主管税务机关旧房界定标准后,又将该旧房对外出售的。

二、土地增值税纳税申报表(三)主要项目填表说明(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人转让的房地产项目全称。

3.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

4.所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

(二)表中项目土地增值税纳税申报表(三)的各主要项目内容,应根据纳税人转让的房地产项目作为填报对象。

纳税人如果同时转让两个或两个以上房地产的,应分别填报。

1.表第1栏“转让房地产收入总额”,按纳税人转让房地产所取得的全部收入额(不含增值税)填写。

2.表第2栏“货币收入”,按纳税人转让房地产所取得的货币形态的收入额(不含增值税)填写。

土地使用税房产税申报表(2021 年9 月〕城镇土地使用税纳税申报表城镇土地使用税纳税申报表(汇总版)城镇土地使用税减免税明细申报表 城镇土地使用税税源明细表 房产税纳税申报表 房产税纳税申报表(汇总版) 房产税减免税明细申报表 从价计征房产税税源明细表 从租计征房产税税源明细表 契税纳税申报表 印花税纳税申报〔报告)表清算后尾盘销售土地增值税扣除项I 」明细表土地增值税纳税申报表(五)(从事房地产开发的纳税人清算方式为核定征收适用) 土地增值税纳税申报表(六)(纳税人整体转让在建工程适用)土地增值税纳税申报表[七)(非从事房地产开发的纳税人核定征收适用)表单名目土地增值税纳税申报表(一) (从事房地产开发的纳税人预征适用) 土地增值税纳税申报表(二) (从事房地产开发的纳税人清算适用) 土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用) 土地增值税纳税申报表(四) (从事房地产开发的纳税人清算后尾盘销售适用)城镇土地使用税纳税申报表税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分;面积单位:平方米纳税人识别号本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1 •本表适用于在中华人民共和国境内申报缴纳城镇上地使用税的单位和个人。

2•本表为城镇土地使用税纳税申报表主表,依据《中华人民共和国税收征收治理法》、《中华人民共和国城镇上地使用税暂行条例》制左。

本表包括两个附表。

附表一为《城镇丄地使用税减免税明细申报表小附表二为《城镇丄地使用税税源明细表》。

首次申报或变更申报时纳税人提交《城镇丄地使用税税源明细表》后,本表由系统自动生成,无需纳税人手工填写,仅需签章确认。

申报上地数量大于10个(不含10)的纳税人,建议采纳网络申报方式,并可选用本表的汇总版进行确认,完成申报。

后续申报,纳税人税源明细无变更的,税务机关提供免填单服务,依照纳税人识别号,系统自动打印本表,纳税人签章确认即可完成申报。

技能认证纳税服务知识考试(习题卷16)说明:答案和解析在试卷最后第1部分:单项选择题,共43题,每题只有一个正确答案,多选或少选均不得分。

1.[单选题]中国税务精神的载体是:A)税收历史B)税务队伍C)税务文化D)税务干部2.[单选题]下列有关《关于进一步深化税收征管改革的意见》全面改进办税缴费方式的要求,说法错误的是:A)2021年基本实现企业税费事项能网上办理,个人税费事项能掌上办理B)2022年建成全国统一系统的电子税务局,不断拓展“非接触式”、“不见面”办税缴费服务C)逐步改变以表单为载体的传统申报模式D)2023年基本实现信息系统自动提取数据、自动计算税额、自动预填申报,纳税人缴费人确认或补正后即可线上提交3.[单选题]下列关于纳税人学堂视频制作,说法不正确的是( )。

A)片头视频左上角应当放置12366标识和“纳税人学堂”字样,右下角标注制作日期B)片头视频正中应当放置税徽、课程名称和主讲人,课程名称分主标题和副标题C)片中视频左上角应当放置12366标识,下方应当配置中文字幕D)片尾视频正中应当放置12366标识和制作单位名称,制作单位为税务机关标准规范名称或简称4.[单选题]下列关于车船税纳税人说法正确的是( )。

A)政府机关在华使用的车船,不是车船税的纳税人B)日本藉人员在华使用的车船,不是车船税的纳税人C)外国企业在华使用的车船,不是车船税的纳税人D)中国公民在华使用的车船,是车船税的纳税人5.[单选题]主动服务对外开放战略,以推动实施( )战略、支持国际产能和装备制造合作为重点,加快税收协定谈签和修订进程。

A)科技兴国B)依法治国C)“一带一路”D)广泛协商6.[单选题]增值税纳税人年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,除特殊规定外,应当办理一般纳税人登记。

财政部、国家税务总局规定的小规模纳税人标准是( )A)年应征增值税销售额50万元及以下B)年应征增值税销售额80万元及以下C)年应征增值税销售额300万元及以下D)年应征增值税销售额500万元及以下7.[单选题]下列关于办税服务厅外部标识,说法错误的是( )。

土地增值税纳税申报表(三)

(非从事房地产开发的纳税人适用)

税款所属时间: 年 月 日至 年 月 日 填表日期: 年 月 日金额单位:元至角分;面积单位:平方米

填表说明:

一、适用范围土地增值税纳税申报表(三)适用于非从事房地产开发的纳税人。

该纳税人应在签订房地产转让合同后的七日内,向房地产所在地主管税务机关填报土地增值税纳税申报表(三)。

二、土地增值税纳税申报表(三)主要项目填表说明

(一)表头项目

1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人转让的房地产项目全称。

3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资企业等类型填写。

4.业别:按纳税人的行业性质分为行政单位、事业单位、企业、个人等。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

(二)表中项目

土地增值税纳税申报表(三)的各主要项目内容,应根据纳税人转让的房地产项目作为填报对象。

纳税人如果同时转让两个或两个以上房地产的,应分别填报。

1.表第1栏“转让房地产收入总额”,按纳税人转让房地产所取得的全部收入额填写。

2.表第2栏“货币收入”,按纳税人转让房地产所取得的货币形态的收入额填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4.表第6栏“取得土地使用权所支付的金额”,按纳税人为取得该转让房地产项目的土地使用权而实际支付(补交)的土地出让金(地价款)数额及按国家统一规定交纳的有关费用填写。

土地增值税纳税申报表(三)(非从事房地产开发的纳税人适用)税款所属时间:年月日至年月日填表日期:年月日

表单说明

一、适用范围土地增值税纳税申报表(三)适用于非从事房地产开发的纳税人。

该纳税人应在签订房地产转让合同后的七日内,向房地产所在地主管税务机关填报土地增值税纳税申报表(三)。

二、土地增值税纳税申报表(三)主要项目填表说明

(一)表头项目

1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人转让的房地产项目全称。

3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资企业等类型填写。

4.业别:按纳税人的行业性质分为行政单位、事业单位、企业、个人等。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

(二)表中项目

土地增值税纳税申报表(三)的各主要项目内容,应根据纳税人转让的房地产项目作为填报对象。

纳税人如果同时转让两个或两个以上房地产的,应分别填报。

1.表第1栏“转让房地产收入总额”,按纳税人转让房地产所取得的全部收入额填写。

2.表第2栏“货币收入”,按纳税人转让房地产所取得的货币形态的收入额填写。

3.表第3、4栏“实物收入”、“其他收入”,按纳税人转让房地产所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4.表第6栏“取得土地使用权所支付的金额”,按纳税人为取得该转让房地产项目的土地使用权而实际支付(补交)的土地出让金(地价款)数额及按国家统一规定交纳的有关费用填写。

5.表第7栏“旧房及建筑物的评估价格”,是指根据《条例》和《细则》等有关规定,按重置成本法评估旧房及建筑物并经当地税务机关确认的评估价格的数额。

本栏由第8栏与第9栏相乘得出。

如果本栏数额能够直接根据评估报告填报,则本表第8、9栏可以不必再填报。

6.表第8栏“旧房及建筑物的重置成本价”,是指按照《条例》和《细则》规定,由政府批准设立的房地产评估机构评定的重置成本价。

7.表第9栏“成新度折扣率”,是指按照《条例》和《细则》规定,由政府批准设立的房地产评估机构评定的旧房及建筑物的新旧程度折扣率。

8.表第16栏至表第19栏,按纳税人转让房地产时实际缴纳的有关税金的数额填写。

9.表第22栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写。

10.表第23栏“速算扣除系数”,应根据《细则》第十条的规定找出相关速算扣除系数填写。