《土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)》

- 格式:doc

- 大小:39.00 KB

- 文档页数:2

![土地增值税纳税申报表(2016修订版)[1]](https://uimg.taocdn.com/9664fe1f312b3169a451a4f6.webp)

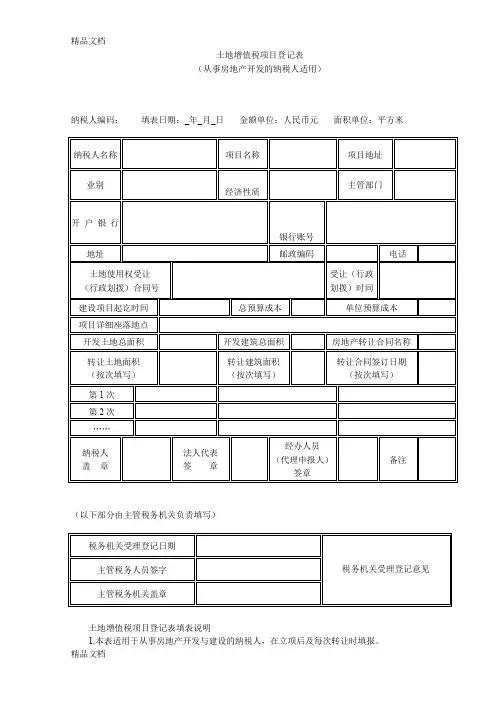

附件土地增值税纳税申报表(修订版)土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人识别号:纳税人名称:填表日期:年月日金额单位:元至角分面积单位:平方米填表说明:1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税项目登记表时,应同时向主管税务机关提交土地使用权受让合同、房地产转让合同等有关资料。

5.本表一式三份,送主管税务机关审核盖章后,两份由地方税务机关留存,一份退纳税人。

土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)税款所属时间:年月日至年月日填表日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。

文案大全填表说明:1.本表适用于从事房地产开发并转让的土地增值税纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限汇总填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交《土地增值税项目登记表》等有关资料。

5.项目编号是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.表第1列“房产类型子目”是主管税务机关规定的预征率类型,每一个子目唯一对应一个房产类型。

7.表第3栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

8.表第4栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

9.表第5栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人编码:填表日期:_年_月_日金额单位:人民币元面积单位:平方米(以下部分由主管税务机关负责填写)土地增值税项目登记表填表说明1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税项目登记表时,应同时向主管税务机关提交土地使用权受让合同、房地产转让合同等有关资料。

5.本表一式三份,送主管税务机关审核盖章后,两份由地方税务机关留存,一份退纳税单位。

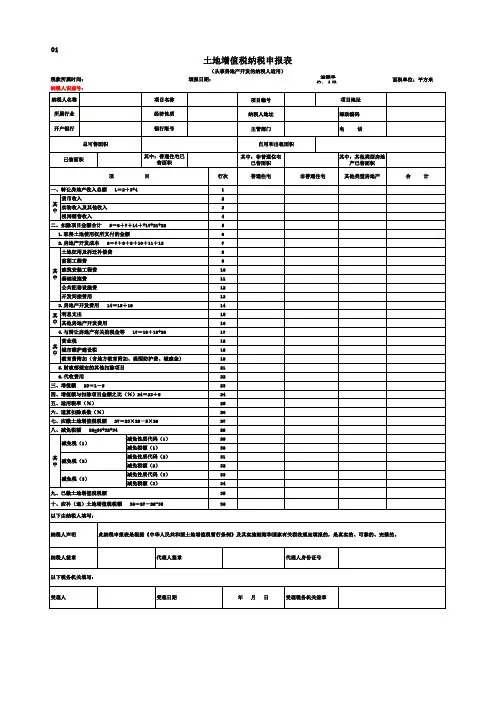

附件二:土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日纳税人编码:金额单位:人民币元面积单位:平方米(以下部分由主管税务机关负责填写)土地增值税纳税申报表(一)填表说明一、适用范围土地增值税纳税申报表(一),适用凡从事房地产开发并转让的土地增值税纳税人。

其转让已经完成开发的房地产并取得转让收入,或者是预售正在开发的房地产并取得预售收入的,应按照税法和本表要求,根据税务机关确定的申报时间,定期向主管税务机关填报土地增值税纳税申报表(一),进行纳税申报。

二、土地增值税纳税申报表(一)主要项目填表说明(一)表头项目1.纳税人编码:按税务机关编排的代码填写。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资和外国企业等类型填写。

4.业别:填写纳税人办理工商登记时所确定的主营行业类别。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

6.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

7.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

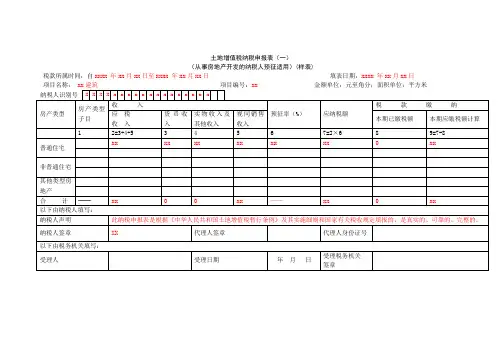

土地增值税纳税申报表(一)

(从事房地产开发的纳税人预征适用)(样表)

税款所属时间:自xxxx 年xx月xx日至xxxx 年xx月xx日填表日期:xxxx 年xx月xx日

【表单说明】

1. 本表适用于从事房地产开发并转让的土地增值税纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市税务局规定的期限汇总填报。

2. 凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3. 本表栏目的内容如果没有,可以空置不填。

4. 纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交《土地增值税项目报告表》等有关资料。

5. 项目编号是在填报房地产项目时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.表第1列“房产类型子目”是主管税务机关规定的预征率类型,每一个子目唯一对应一个房产类型。

7.表第3栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

8.表第4栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

9.表第5栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

土地增值税项目登记表

(从事房地产开发的纳税人适用)(样表)

纳税人识别号:xx(据实填写) 纳税人名称:xx(据实填写) 填表日期:xx年xx月xx日

金额单位:元至角分面积单位:平方米。

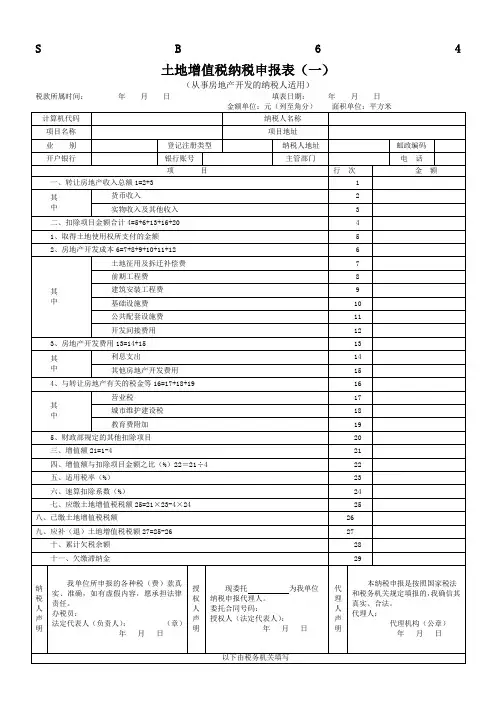

S B64土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日使用说明1.本表依据《征管法》第二十五条设置。

2.适用范围:纳税人申报土地增值税时使用。

3.填表说明:(1)项目名称:房地产开发的具体项目名称;(2)项目地址:房地产开发项目的具体地址;(3)业别:办理工商登记时所确定的行业类别;(4)转让房地产收入总额:纳税人转让房地产所取得的收入;(5)增值额:纳税人转让房地产所取得的收入,减除规定扣除项目金额后的余额;(6)适用税率:土地增值税实行四级超率累进税率,分别为30%,40%,50%,60%;速算扣除系数:分为0%,5%,15%,35%四级;(7)纳税人没有委托代理人的,每次申报必须填写“声明”栏;有委托代理人的,每次申报必须填写“授权代理人”栏,代理人填写“声明”栏。

4.本表为A3型竖式,一式二份,税务机关一份,纳税人一份。

SB65土地增值税纳税申报表(二)(非从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日使用说明1.本表依据《征管法》第二十五条设置。

2.适用范围:纳税人申报土地增值税时使用。

3.填表说明:(1)项目名称:房地产开发的具体项目名称;(2)项目地址:房地产开发项目的具体地址;(3)业别:办理工商登记时所确定的行业类别;(4)转让房地产收入总额:纳税人转让房地产所取得的收入;(5)增值额:纳税人转让房地产所取得的收入,减除规定扣除项目金额后的余额;(6)适用税率:土地增值税实行四级超率累进税率,分别为30%,40%,50%,60%;速算扣除系数:分为0%,5%,15%,35%四级;(7)纳税人没有委托代理人的,每次申报必须填写“声明”栏;有委托代理人的,每次申报必须填写“授权代理人”栏,代理人填写“声明”栏。

4.本表为A3型竖式,一式二份,税务机关一份,纳税人一份。

SB66车船税申报明细表填表说明:1.本表为A3横式,一式两份,税务机关一份,纳税人(扣缴义人)一份。

【土地增值税纳税申报表讲解】目录【申报表设计思路与出表规则】................................................【预缴申报】................................................................【预缴申报附表一】【减免税申报】.............................................【房地产企业开发项目情况报告】(按季填报,表按系统现有开发的提供) ...........【清算申报】................................................................【清算申报附表一】【房地产企业开发项目情况报告】 ............................【清算申报附表二】【转让房地产收入附表】 ....................................【清算申报附表三】【取得土地使用权所支付的金额附表】 ........................【清算申报附表四】【土地征用及拆迁补偿费附表】 ..............................【清算申报附表五】【前期工程费附表】 ........................................【清算申报附表六】【建筑安装工程费附表】 ....................................【清算申报附表七】【建筑安装工程费附表工程量清单工程费明细附表】 ............【清算申报附表九】【公共配套设施费附表】 ....................................【清算申报附表十】【开发间接费附表】 ........................................【清算申报附表十一】【利息支出附表】 ........................................【清算申报附表十二】【与转让房地产有关税金缴纳情况附表】 ....................【清算申报附表汇总一】【分类型清算扣除项目确认表】 .........................【清算申报附表汇总二】【可扣除项目金额确认表】 .............................【清算申报附表十三】【减免税申报表】 ........................................【清算后尾盘销售申报】......................................................【清算后尾盘销售申报附表】【清算后尾盘销售土地增值税扣除项目明细表】.......【核定征收】................................................................【申报表设计思路与出表规则】土地增值税,根据现行条例和细则,根据具体处理的不同,可以区分为新建房和旧房。

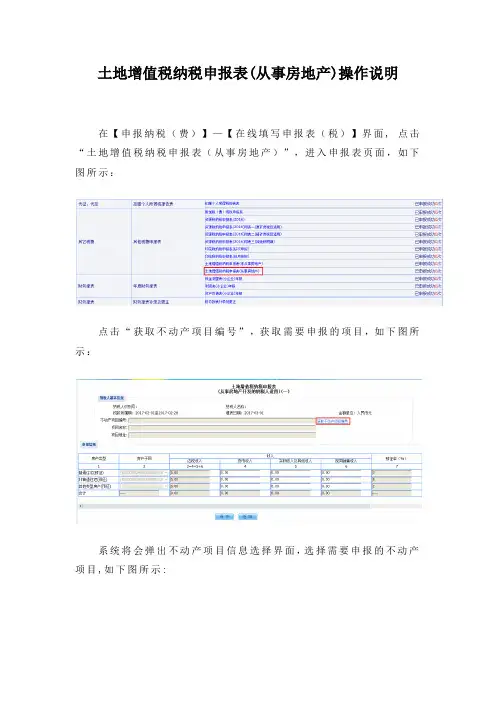

土地增值税纳税申报表(从事房地产)操作说明在【申报纳税(费)】—【在线填写申报表(税)】界面, 点击“土地增值税纳税申报表(从事房地产)”,进入申报表页面,如下图所示:点击“获取不动产项目编号”,获取需要申报的项目,如下图所示:系统将会弹出不动产项目信息选择界面,选择需要申报的不动产项目,如下图所示:选择项目“确认”后会自动跳转到申报表界面,需要自行填写申报信息,如下图所示:报表保存成功后,提示是否进行下一步[提交申报表]操作?点击现在进入将进入到申报表提交的界面,如不想进入提交申报表,请点击“以后再说”。

如下图所示:进入到提交申报表界面,勾选上相应的申报表点击“确定”。

如下图所示:提交申报表成功后,提示“您是否进行下一步[网上委托扣缴税(费)]操作?”点击现在进入,将进入到网上委托扣缴税(费)界面,如不想现在扣款,请点击“以后再说”。

如下图所示:进入网上委托扣缴税(费)界面,选择需要扣款的信息点击划款。

如下图所示:系统会弹出网上委托扣缴税(费)款明细,核实无误后,点击确认扣款。

如下图所示:点击“确认扣款”后,系统提示“您确实进行网上划款吗?”点击“确定”,划款成功即可。

如下图所示:注意事项:1、土地增值税纳税申报表(从事房地产)报表,对非房地产企业增加提示框,提示内容为:“房地产企业在项目竣工前转让房地产取得的收入,应预征土地增值税。

您登记的行业类型为非房地产企业,请核实行业类型和税种认定是否准确,如有错误请到地税办税服务厅进行修改。

”如下图所示:2、纳税人登记类型为房地产业,不会弹出提示框。

3、进入“土地增值税纳税申报表(从事房地产开发的纳税人适用用)(一)”申报表界面,系统自动校验税种是否添加房产子目,如尚未添加房产子目,将会弹出“无房产子目,请联系税管员添加”的提示。

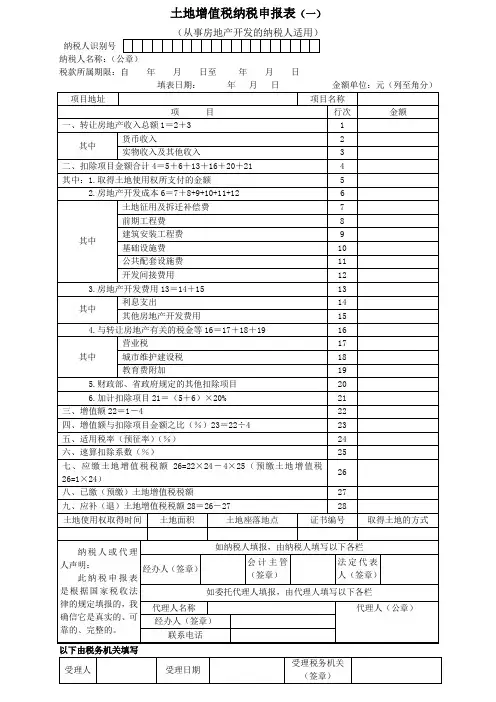

土地增值税纳税申报表(一)纳税人识别号纳税人名称:税款所属期限:自年月日至年月日填表日期:年月日金额单位:元(列至角分)土地增值税纳税申报表(一)填表说明一、适用范围土地增值税纳税申报表(一),适用从事房地产开发并转让的土地增值税纳税人。

其转让已经完成开发的房地产并取得转让收入,或者是预售正在开发的房地产并取得预售收入的,应按照税法和本表要求,根据税务机关确定的申报时间,定期向主管税务机关填报土地增值税纳税申报表(一),进行纳税申报。

二、土地增值税纳税申报表(一)主要项目填表说明土地增值税纳税申报表(一)中各主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

纳税人如果在规定的申报期内转让二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份申报表。

纳税人如果既从事普通标准住宅开发,又从事其他房地产开发的,应分别填写纳税申报表(一)。

1、表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。

2、表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写。

3、表第3栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4、表第5栏“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

5、表第7栏至表第12栏,应根据《细则》规定的从事地产开发所实际发生的各项开发成本的具体数额填写。

要注意,如果有些房地产开发成本是属于整个房地产项目的,而该项目同时包含了二个或二个以上的计税单位的,要对该成本在各计税项目之间按一定比例进行分摊。

6、表第14栏“利息支出”,按纳税人进行房地产开发实际发生的利息支出中符合《细则》第七条“(三)”规定的数额填写。

如果不单独计算利息支出的,则本栏数额填写为“0”。

【土地增值税纳税申报表讲解】目录【申报表设计思路与出表规则】土地增值税,根据现行条例和细则,根据具体处理的不同,可以区分为新建房和旧房。

从我省实践来看,新建房主要为房地产开发企业首次转让的商品房;除此之外均为旧房。

因此,根据具体的扣除项目不同,我们基本区分为从事房地产开发的纳税人适用和非从事房地产开发的纳税人的两套申报表。

其中从事房地产开发的纳税人根据房地产项目管理周期以及土地增值税清算单位的管理要求,又分为三个阶段,即:预缴申报、清算申报、清算后尾盘销售申报。

非从事房地产开发的纳税人则根据具体的业务和计算方法不同,分为转让国有土地使用权和转让旧房。

另,根据征收方式不同,除预缴申报外,均涉及查账和核定两种征收方式。

不同的征收方式,我们选用不同的申报表。

其中红色部分为纳税人需要填报部分,根据具体业务不同分别展开。

系统中出表规则如下:纳税人自领取第一张销售许可证起,系统根据税务机关做的项目鉴定,按月出预征申报表;当税务机关发起清算提醒或清算通知书(清算条件评估结束后),项目鉴定增加后,同时向纳税人出预征申报表和清算申报表;当税务机关受理纳税人的清算申报表后,向纳税人按月出清算后再转让申报表。

当发起核定流程,将项目鉴定做核定方式,并确定不同的核定征收率后,出核定申报表;对非从事房地产开发的土地增值税申报,实行大厅申报。

土地增值税纳税申报填报指引(主表框架)【预缴申报】填表说明一、适用范围该土地增值税纳税申报表适用于从事房地产开发并转让房地产的纳税人。

具体情形如下:1.房地产开发企业建造保障性住房的,应当在取得预售许可证的次月15日内到税务机关办理保障性住房不予预征备案手续,填写减免税申报表附表;2.房地产开发企业销售房地产所取得的收入(包括预售款、订金、定金等),应当自取得应税收入的次月15日内申报预缴土地增值税。

3.房地产开发企业将开发产品用于职工福利、奖励、对外投资、股利分配、抵偿债务、换取其他单位和个人的非货币性资产等视同销售行为的,应当在发生视同销售行为的次月15日内申报预缴土地增值税。

土地增值税纳税申报表(一)

(从事房地产开发的纳税人预征适用)

税款所属时间:年月日至年月日填表日期:年月日

填表说明:

1.本表适用于从事房地产开发并转让的土地增值税纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限汇总填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交《土地增值税项目登记表》等有关资料。

5.项目编号是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.表第1列“房产类型子目”是主管税务机关规定的预征率类型,每一个子目唯一对应一个房产类型。

7.表第3栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

8.表第4栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

9.表第5栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

10.本表一式两份,送主管税务机关审核盖章后,一份由地方税务机关留存,一份退纳税人。