成本会计学第八章其他行业成本核算

- 格式:ppt

- 大小:2.53 MB

- 文档页数:87

《成本会计》教案目录第一章:总论一、成本涵义二、成本分类三、成本会计产生和发展四、成本会计对象和任务五、成本会计职能(环节、内容)六、成本会计工作组织第二章:成本核算基础一、产品成本核算概述二、费用要素和成本项目三、成本核算程序第三章:要素费用的汇集和分配(1) 材料费用的核算(2) 工资费用的核算(3) 折旧费用的核算(4) 其他费用的核算第四章:跨期摊配费用的核算第五章:辅助生产费用的核算第六章:制造费用的核算第七章:损失性费用的核算第八章:在产品和产成品成本的核算第九章:成本计算方法概述第十章:品种法第十一章:分批法第十二章:分步法第十三章:分类法第十四章:定额法第十五章:期间费用的核算第十六章:成本报表第十七章:成本分析第十八章:成本会计的新发展第一章:总论第一节:成本一、成本概念:(一)成本涵义成本是商品经济的产物,是商品经济的一个价值范畴,是商品价值的主要组成部分。

人们进行生产经营活动,必须耗费一定的资源(人力、物力、财力),这些资源的货币表现及其对象化就是成本。

成本的涵义有多种:1、美国会计学会(AAA——America Accounting Academy)1951年提出的《成本概念与标准委员会报告》给成本所下的定义:成本——指为达到特定目的而发生或应发生的价值牺牲,它可以用货币单位加以衡量。

这个定义有三个含义:第一,成本是一种价值牺牲,这种牺牲可以理解为一种价值消耗,不仅可以是现金支出,也可以是物资消耗、劳动消耗或是从外部提供的劳务费消耗。

第二,这种价值牺牲是为了一定目的,通常是指由经营目的而衍生的目的。

第三,这种牺牲可以用货币测定,也可以说是可以用货币计量。

2、会计学成本的一般定义:成本——是特定的会计主体为了达到一定的目的而发生的可以用货币计量的代价。

具体包括:(1)成本必须发生于某一特定的会计主体,以符合会计主体假设。

(2)成本的发生是为了达到一定的目的。

如果成本的发生没有明确的目的,则只能是一种浪费。

第八章其他行业成本第一节农业企业成本第二节商品流通企业成本第三节施工企业成本第四节运输企业成本第五节旅游餐饮服务企业成本第一节农业企业成本一、农业企业成本概述二、农业产品成本三、林业产品成本四、牧业产品成本五、渔业产品成本一、农业企业成本概述(一)农业企业概念与特点1.农业企业的概念农业企业是指从事农、林、牧、副、渔业等生产经营活动,具备较高的商品率,实行自主经营,独立经济核算,具有法人资格的盈利性的经济组织。

2.农业企业的特点(1)土地是农业生产的重要生产资料,是农业生产的基础。

(2)农业生产具有明显的季节性和地域性,劳动时间与生产时间的不一致性,生产周期长。

(3)农业生产中部分劳动资料和劳动对象可以相互转化,部分产品可作为生产资料重新投入生产。

(4)种植业和养殖业之间存在相互依赖、相互促进的关系,从而要求经营管理上必须与之相适应,一般都实行一业为主,多种经营,全面发展的经营方针。

(5)农业生产不仅在经营上实行一业为主,多种经营,而且在管理上实行联产承包、统分结合、双层经营的体制。

(二)农业企业成本的构成内容根据农产品生产的特点、以及成本管理的需要,农业企业成本一般包括下列内容:1.种子和种苗:指农作物生产过程中直接耗用的自产品和外购的种子与种苗的费用。

2.肥料与农药:指农作物生产过程中直接耗用的各种化肥、农家肥和农药的费用。

3.直接人工费:指直接从事农作物生产人员的工资、奖金、津贴和补贴及按工资总额计提并交纳的社会保险费用等。

4.其他直接费:指为农作物生产直接支付的不属于以上各项费用,如灌溉费、机械作业费等。

5.燃料动力费用:指在农作物生产过程中消耗的各种固体燃料、液体燃料和气体燃料及消耗的电力费用等。

6.折旧与修理费用:指农业企业固定资产的折旧费与修理费用。

7.材料费用:指农业生产企业消耗各种材料的费用。

8.其他费用:指农业生产企业发生的除上述费用以外的各种费用。

(三)农业成本的核算程序农业成本的核算程序包括归集农业生产费用、分配农业生产费用和计算农产品成本的全过程。

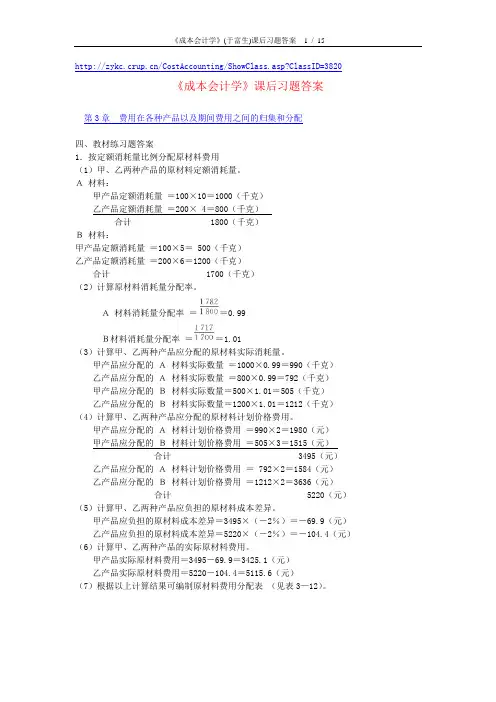

/CostAccounting/ShowClass.asp?ClassID=3820《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×2=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

第八章其他行业成本第一节农业企业成本第二节商品流通企业成本第三节施工企业成本第四节运输企业成本第五节旅游餐饮服务企业成本第一节农业企业成本一、农业企业成本概述二、农业产品成本三、林业产品成本四、牧业产品成本五、渔业产品成本一、农业企业成本概述(一)农业企业概念与特点1.农业企业的概念农业企业是指从事农、林、牧、副、渔业等生产经营活动,具备较高的商品率,实行自主经营,独立经济核算,具有法人资格的盈利性的经济组织。

2.农业企业的特点(1)土地是农业生产的重要生产资料,是农业生产的基础。

(2)农业生产具有明显的季节性和地域性,劳动时间与生产时间的不一致性,生产周期长。

(3)农业生产中部分劳动资料和劳动对象可以相互转化,部分产品可作为生产资料重新投入生产。

(4)种植业和养殖业之间存在相互依赖、相互促进的关系,从而要求经营管理上必须与之相适应,一般都实行一业为主,多种经营,全面发展的经营方针。

(5)农业生产不仅在经营上实行一业为主,多种经营,而且在管理上实行联产承包、统分结合、双层经营的体制。

(二)农业企业成本的构成内容根据农产品生产的特点、以及成本管理的需要,农业企业成本一般包括下列内容:1.种子和种苗:指农作物生产过程中直接耗用的自产品和外购的种子与种苗的费用。

2.肥料与农药:指农作物生产过程中直接耗用的各种化肥、农家肥和农药的费用。

3.直接人工费:指直接从事农作物生产人员的工资、奖金、津贴和补贴及按工资总额计提并交纳的社会保险费用等。

4.其他直接费:指为农作物生产直接支付的不属于以上各项费用,如灌溉费、机械作业费等。

5.燃料动力费用:指在农作物生产过程中消耗的各种固体燃料、液体燃料和气体燃料及消耗的电力费用等。

6.折旧与修理费用:指农业企业固定资产的折旧费与修理费用。

7.材料费用:指农业生产企业消耗各种材料的费用。

8.其他费用:指农业生产企业发生的除上述费用以外的各种费用。

(三)农业成本的核算程序农业成本的核算程序包括归集农业生产费用、分配农业生产费用和计算农产品成本的全过程。

其他行业的成本核算(会计0901班090808217 xxx) 商品流通企业成本核算:一.商品流通企业及其经营特点(一)商品流通企业商品流通企业是指以从事商品流通为主要经营业务的企业。

商品流通企业将生产企业生产的产品,从生产领域转移到了消费领域,最终实现商品的价值。

这些商品流通企业组织商品流转的主要经营业务是商品购进、销售、调拨、储存以及运输等,其中购进和销售业务是企业完成基本业务的关键性活动,其他业务都是仅仅围绕商品的购销活动展开的。

第一节商品流通企业成本核算(二)商品流通企业的经营特点与工业企业等其他行业企业的经营活动相比较,商品流通企业的经营活动主要有以下三个特点:一是不存在产品生产过程,经营活动的主要内容是商品购销活动,主要是低价购进商品、高价出售商品,以此方式实现商品进销差价,并以进销差价弥补企业在经营过程中的各项费用和税金,从而获得利润;二是商品资产在企业全部经济资源中占有较大的比重,是企业资产管理的重点;三是企业资金运动的基本轨道是“货币—商品—货币”,主要形式是货币与商品的相互转换。

二、商品流通企业成本费用概述以及核算方法(一)商品采购成本商品采购成本是企业因购进商品而发生的各项费用支出。

为了简化核算手续,为采购商品而发生的商品买价以外的费用,一般不计入商品采购成本,而是列为销售费用计入当期损益。

所以,商品的采购成本就是商品的进价成本及按规定应计入成本的税金之和。

由于商品采购的来源不同,其采购成本的构成也不尽相同。

(二)商品销售成本由于商品流通企业为组织商品购销存过程中发生的费用不直接计入商品成本,所以商品销售成本实际上就是指已销商品的进价成本和商品削价准备两部分内容。

(三)商品流通费用商品流通费用是指企业从事商品经营过程中所发生的、直接计入当期损益的期间费用。

其主要包括管理费用、财务费用和销售费用。

三、商品销售成本的计算和结转(一)库存商品的核算方法1.数量进价金额核算法2.数量售价金额核算法3.售价金额核算法4.进价金额核算法(二)批发企业商品销售成本的计算和结转1.个别计价法2.先进先出法3.加权平均法4.毛利率法(三)零售企业商品销售成本的计算和结转1.实际差价法2.差价率法(1)综合差价率(2)分类差价率法施工企业成本核算:一、施工企业成本核算的特点1.以单位工程为成本计算对象2.按月定期计算工程成本3.工程成本需要在已完工和未完施工之间进行分配二、施工企业工程成本的构成内容以及核算方法(一)直接成本1.人工费2.材料费3.机械使用费4.其他直接费用(二)间接成本间接成本是指企业下属各施工单位为组织和管理施工生产活动所发生的各项费用,包括施工单位管理人员的工资、奖金、福利费、工资性质的津贴、临时设施摊销费、固定资产折旧费及修理费、低值易耗品摊销以及物料消耗费、水电费、取暖费、差旅费、办公费、财产保险费、劳动保护费、工程保修费、排污费以及其他费用。