吉林敖东2020年三季度财务分析详细报告

- 格式:rtf

- 大小:984.53 KB

- 文档页数:39

三家医药行业上市公司的财务分析报告朱治中 2009113216 09保险2011年12月20日一、引言2010 年,全球经济环境不容乐观,国外经济体发展的不稳定对国内的经济运行造成了一定程度的不利影响。

政府出台了一系列政策加强和改善宏观调控,引导和鼓励资本流向实体经济建设,加快转变经济发展方式,实现国民经济的平稳运行。

同年新医改全面推进,相关配套政策陆续出台。

国务院办公厅印发的《医药卫生体制五项重点改革2010 年度主要工作安排》明确提出了年内的16 项主要工作任务;工信部等三部门下发的《关于加快医药行业结构调整的指导意见》也提出了医药行业结构调整的目标与措施;十二五期间通过发展资源节约、环境友好的生物制药,完成医药行业的产业升级和占领生物制药高点,实现总产值翻两番,达到3万亿元的规模。

政府将鼓励和支持大型药品流通企业通过收购、兼并、托管、参股、控股和强强联合等方式,打造一批年经营额超过百亿元甚至千亿元的药品流通龙头企业。

2011年全球药品市场规模将达到8800亿美元,并呈现以下三大特点:发达医药市场国家由于受到专利药过期和新一轮的预算开支紧缩而增长缓慢;新兴医药市场国家对全球医药市场增长的贡献将近50%,中国将成为全球第三大医药市场;创新药品催生新的治疗方法和手段。

此外,政府还颁布了关于基本药物采购、鼓励引导社会资本举办医疗机构、建立健全医疗卫生机构补偿机制等多项指导意见和管理措施。

卫生部强调,要进一步贯彻落实《国务院关于扶持和促进中医药事业发展的若干意见》,坚持中西医并重方针,把扶持和促进政策列入“十二五”卫生规划,在深化医改的过程中充分发挥中医药的作用。

这一方面肯定了中医药在“十一五”时期所发挥的作用,另一方面也对未来中医药工作提出了新的希望和要求。

在此背景下,我选取了三家主要经营中药类上市公司——独一味、莱茵生物、吉林敖东,通过对其财务报表的数据进行比较分析,找出各企业的优势和不足之处,并希望能够据此给出有助于其发展的前瞻性建议。

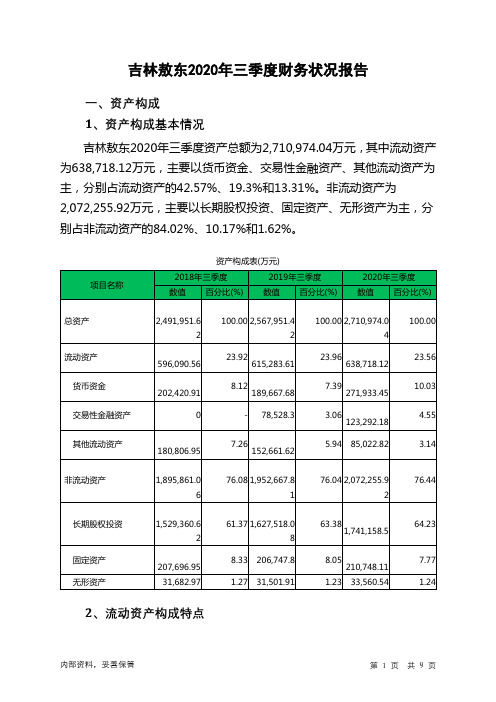

吉林敖东2020年三季度财务状况报告一、资产构成1、资产构成基本情况吉林敖东2020年三季度资产总额为2,710,974.04万元,其中流动资产为638,718.12万元,主要以货币资金、交易性金融资产、其他流动资产为主,分别占流动资产的42.57%、19.3%和13.31%。

非流动资产为2,072,255.92万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的84.02%、10.17%和1.62%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.55%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产596,090.56 100.00615,283.61100.00638,718.12100.00货币资金202,420.91 33.96189,667.6830.83271,933.4542.57交易性金融资产0 - 78,528.3 12.76123,292.1819.30其他流动资产180,806.95 30.33152,661.6224.81 85,022.82 13.31应收账款92,081.26 15.45 74,888.13 12.17 62,706.99 9.82 存货58,365.37 9.79 57,639.23 9.37 57,681.99 9.03 应收票据29,435.47 4.94 46,612.84 7.58 23,470.11 3.67 预付款项3,525.18 0.59 4,504.98 0.73 4,713.11 0.74 应收利息0 - 1,426.13 0.23 795.11 0.123、资产的增减变化2020年三季度总资产为2,710,974.04万元,与2019年三季度的2,567,951.42万元相比有所增长,增长5.57%。

三季度经营分析范文一、宏观经济环境分析三季度,我国宏观经济运行总体平稳。

GDP增长稳定,贸易顺差扩大,就业形势良好。

受全球经济不确定性和金融市场波动的影响,市场竞争激烈,压力逐渐加大。

二、行业发展趋势分析三季度,我行业整体表现良好。

随着经济转型升级的推进,新兴产业的发展迅猛,传统行业也在不断转型升级。

行业的创新能力进一步提高,产品质量和服务水平不断提升。

但同时,行业面临着市场竞争加剧、原材料成本增加等压力。

三、公司经营情况分析三季度,公司的销售收入略有下降。

主要原因是市场竞争加剧,价格战导致销售额下降。

随着市场的细分以及产品线的拓宽,公司的市场份额逐渐增加,但仍需更加注重市场调研和创新,提高产品的竞争力。

同时,公司已经着手开拓国际市场,进一步提高市场占有率与竞争力。

公司的成本控制情况良好。

公司严格执行成本控制措施,提高生产效率,降低原材料成本和人力成本的支出,从而保证了较高的毛利。

但由于人工成本上升、原材料价格不稳定等原因,公司在成本方面仍需进一步努力,提高内部管理和供应链的效率。

公司的利润状况亦有所下降。

尽管公司销售额下降,但由于成本控制良好,利润率仍保持在一个稳定的水平。

三季度公司利润下降的主要原因是销售额减少导致的利润下降。

公司需加大市场拓展力度,提高产品的市场份额和利润。

四、风险和挑战在当前经济形势下,公司面临着以下风险和挑战:1.市场竞争加剧,价格战导致销售额下降;2.原材料价格的不稳定导致成本上升;3.人力成本的增加;4.金融市场波动导致资金压力增加。

五、经营策略和建议1.加强市场调研,了解客户需求和市场变化,从而提供更符合市场需求的产品和服务;2.加强创新,提高产品的竞争力和附加值;3.提高供应链管理的效率,降低物流成本;4.加大国际市场拓展力度,降低对国内市场的依赖;5.加强内部管理,降低人力成本,提高员工工作效率;6.谨慎控制财务风险,合理运用资金,减少利息支出。

六、结语三季度,我公司经营情况总体稳定。

吉林敖东2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为110,017.34万元,与2022年上半年的40,986.28万元相比成倍增长,增长1.68倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)吉林敖东2023年上半年的营业利润率为69.29%,总资产报酬率为7.22%,净资产收益率为7.75%,成本费用利润率为73.70%。

企业实际投入到企业自身经营业务的资产为841,532.37万元,经营资产的收益率为26.07%,而对外投资的收益率为8.23%。

2023年上半年营业利润为109,683.22万元,与2022年上半年的40,860.78万元相比成倍增长,增长1.68倍。

以下项目的变动使营业利润增加:公允价值变动收益增加50,352.55万元,投资收益增加12,657.8万元,资产处置收益增加3,676.51万元,其他收益增加1,182.33万元,共计增加67,869.17万元;以下项目的变动使营业利润减少:信用减值损失减少1,288.84万元,营业成本增加15,367.25万元,销售费用增加12,754.67万元,研发费用增加1,367.8万元,财务费用增加756.43万元,管理费用增加241.44万元,营业税金及附加增加153.48万元,共计减少31,929.9万元。

各项科目变化引起营业利润增加68,822.44万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 4.04 3.92 1.382023年上半年流动比率为1.38,与2022年上半年的3.92相比有较大下降,下降了2.54。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为667,566.43万元,与2022年上半年的661,559.67万元相比变化不大,变化幅度为0.91%。

吉林敖东财务报告分析财务报告是企业对外界展示其财务状况和经营成果的主要手段之一。

敖东公司作为吉林省一家知名钢铁企业,其财务报告的分析对于了解该企业的经营情况和未来发展趋势至关重要。

本文将针对敖东公司的财务报告进行分析,以便更好地把握该企业的财务状况。

一、敖东公司的财务状况1. 总资产和总负债:根据财务报告显示,敖东公司的总资产在过去三年间稳步增长,这表明该公司具备了较强的资金实力和财务基础。

而总负债也在相应期间内有所增长,但增速较慢,说明敖东公司的债务风险较低。

2. 资产负债率:资产负债率是评估企业负债水平的重要指标。

根据财务报告,敖东公司的资产负债率逐年下降,说明公司的财务状况在改善,企业的偿债能力增强。

3. 流动比率和速动比率:流动比率和速动比率是衡量企业流动性的关键指标,反映了企业短期偿债能力的强弱。

根据财务数据,敖东公司的流动比率和速动比率保持在较高水平,说明公司具备了良好的短期偿债能力和流动性。

二、敖东公司的盈利能力1. 营业收入和净利润:敖东公司的财务报告显示,营业收入在过去三年中呈现出稳步增长的趋势,说明公司具有较好的盈利能力和市场地位。

而净利润也在相应期间内增长,这表明敖东公司的经营效益不断提升。

2. 毛利率和净利率:毛利率是评估企业盈利能力的重要指标,它反映了企业产品或服务的生产和销售效率。

净利率则体现了企业管理和经营策略的效果。

根据财务数据,敖东公司的毛利率和净利率保持在相对稳定的水平,说明公司的盈利能力较为稳定。

三、敖东公司的现金流状况1. 经营活动现金流量:经营活动现金流量是衡量企业现金流状况的重要指标,反映了企业经营活动所产生的现金流量。

根据敖东公司的财务报告,经营活动现金流量保持在较高水平,说明公司的经营活动稳健。

2. 投资活动现金流量:投资活动现金流量是描述企业投资活动现金流入和流出情况的指标。

根据财务数据,敖东公司的投资活动现金流量在过去三年间保持相对稳定,表明该公司在投资活动上具备一定的谨慎性。

一.公司简介吉林敖东药业集团股份有限公司(股票代码000623),系经吉林省经济体制改革委员会于1993年3月2日以吉改股批(1993)31号文件批准,由延边敖东集团公司、吉林省信托投资公司、吉林轻工股份有限公司共同发起,以定向募集方式成立的股份有限公司。

公司A股股票于1996年10月28日在深交所正式挂牌交易。

公司于1998年9月9日注册为吉林敖东药业集团股份有限公司。

本公司的控股股东为敦化市金诚实业有限责任公司,本公司的实际控制人为李秀林及一致行动人。

公司的企业法人营业执照注册号:220000000072468。

所属行业为医药制造业。

公司注册资本为89,443.84万元,经营范围为:种植养殖、商业(国家专项控制、专营除外);机械修理、仓储;本企业生产、科研所需的原辅材料、机械设备、仪器仪表、零配件(国家实行核定公司经营的12种进口商品除外)进口;医药工业、医药商业、医药科研与开发(凭相关批准文件开展经营活动)。

公司共控股9家从事现代中药、生物化学药和植物化学药的专业制药子公司,3家医药销售子公司,3家医药配套子公司,2家高端保健品公司,1家公路建设收费公司及参股广发证券股份有限公司、通钢集团敦化塔东矿业有限责任公司,拥有种植、养殖基地,建立了“公司+标准化基地+特许农户”的产业链经营模式,逐步发展成为“资源共享、管理科学、持续发展”的集医药业、证券业、采矿业、公路建设业为一体的控股型集团上市公司。

公司注册及总部办公地:吉林省敦化市敖东大街2158号。

二.财务分析通过计算得出公司各种财务分析数据如下:1.短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债=2592229439.32/696809834.24=3.72这说明每1元流动负债,就有3.72元流动资产作为安全保障,可以看出吉林敖东具有较强的短期偿债能力;根据经验,流动比率为2左右比较合适,由此可知该公司资金的利用程度较好,并未过多的停留在流动资产上。

广发证券与吉林敖东交叉持股的分析论文报告:目录:1. 引言2. 广发证券与吉林敖东的交叉持股简介3. 分析1:交叉持股的优势和风险4. 分析2:对广发证券的影响与启示5. 分析3:对吉林敖东的影响与启示6. 分析4:交叉持股案例的经验教训7. 案例分析8. 结论1. 引言交叉持股是指在两个公司之间买卖彼此的股票,以达到互利共赢的策略。

近年来,随着资本市场的不断发展,交叉持股已成为一个重要的策略之一。

本文拟以广发证券与吉林敖东交叉持股为例,探讨交叉持股的优势和风险,并对企业发展提出启示。

2. 广发证券与吉林敖东的交叉持股简介广发证券与吉林敖东之间的交叉持股是指,广发证券持有吉林敖东5%的股份,而吉林敖东持有广发证券2.5%的股份。

此交易在2018年完成,目的是加强双方在能源和金融领域的合作,提高双方的市场影响力。

3. 分析1:交叉持股的优势和风险优势:首先,交叉持股可以促进各方之间的战略合作,提高市场影响力。

通过交叉持股,各方可以获得更多的市场信息,进而加强对市场的掌控。

其次,交叉持股可以降低股票风险和财务风险。

双方通过交叉持股,在一定程度上分散了风险。

再次,交叉持股可以提高双方的治理结构。

各方可以通过相互检查,防止腐败和不透明行为。

最后,交叉持股可以在拓宽业务范围和产品线的同时,降低投资成本。

风险:首先,交叉持股可能会引发股权冲突和利益冲突。

双方股份的增加和变动,可能会导致决策和资源分配的不平衡,进而引发利益冲突和内部分歧。

其次,交叉持股可能会导致信息不对称。

在信息不对称的情况下,交叉持股可能会导致某些方面信息泄露,进而影响股权分配和股票价格。

再次,交叉持股可能会降低双方的控制力和竞争优势,导致被动角色。

最后,交叉持股可能会对市场带来负面影响。

在降低投资成本的同时,交叉持股也可能会带来投资者担忧和疑虑,进而导致股票价格的波动。

4. 分析2:对广发证券的影响与启示广发证券的交叉持股可谓是一次重大机会。