2014事业单位工资标准表

- 格式:doc

- 大小:26.00 KB

- 文档页数:3

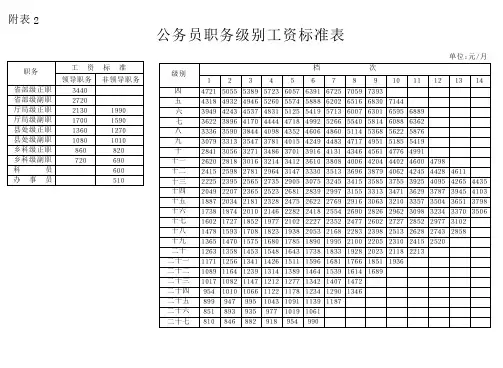

附表2

公务员职务级别工资标准表

单位:元/月

机关普通工人岗位工资标准表

事业单位专业技术人员基本工资标准表

单位:元/月

说明:各专业技术岗位的起点薪级分别为 :一级岗位39级,二至四级岗 位 25 级,五 至 七 级 岗 位 16 级,八 至 十 级 岗 位 9 级,十 一 至 十 二 级 岗 位 5

级,十三级岗位1级。

附表5

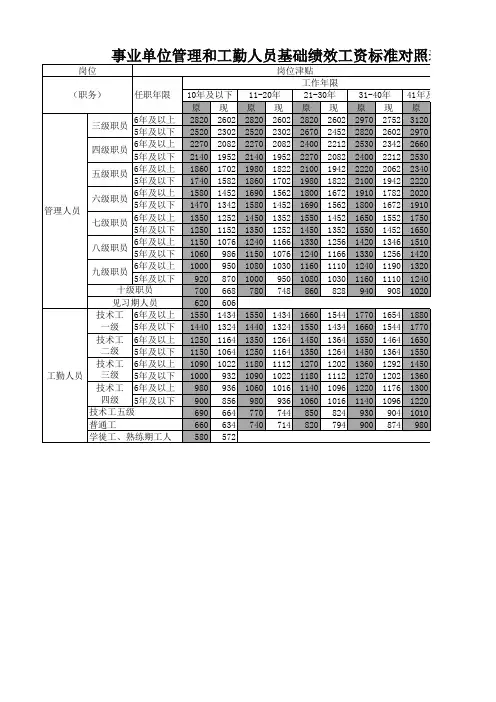

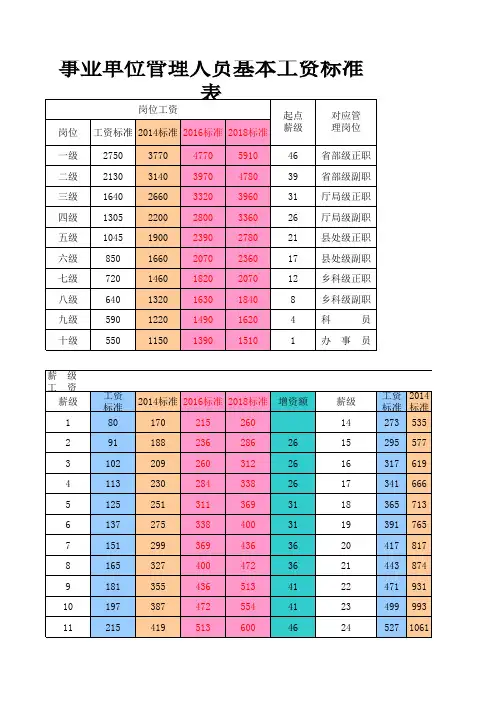

事业单位管理人员基本工资标准表

单位:元/月

说明:各管理岗位的起点薪级分别为 :一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,

七级岗 位12级,

八级岗位8级,九级岗位4级,十级岗位1级。

附表6

事业单位工人基本工资标准表

单位:元/月

说明:各技术工岗位的起点薪级分别为 :一 级 岗 位 26 级,二 级 岗 位 20 级,三 级 岗 位 14 级,四 级 岗 位 8 级,五 级 岗 位 2

级。

普通工岗位的起点薪 级为1级。

2014年9月职务级别工资表随着社会的不断发展,工资水平也成为了人们关注的焦点之一。

而在职务级别工资表中,工资的不同级别和职务对应关系更是成为了员工们关注的焦点之一。

在2014年9月,我国的职务级别工资表是怎样的呢?下面就让我们来一起了解一下。

一、一般人员工资表1. 薪级A:4800-5000元2. 薪级B:5200-5400元3. 薪级C:5600-5800元4. 薪级D:6000-6200元5. 薪级E:6400-6600元6. 薪级F:6800-7000元7. 薪级G:7200-7400元8. 薪级H:7600-7800元9. 薪级I:8000-8200元二、领导人员工资表1. 部门经理:xxx-xxx元2. 副总经理:xxx-xxx元3. 总经理:xxx-xxx元4. 副总裁:xxx-xxx元5. 总裁:xxx-xxx元三、特殊岗位工资表1. 技术人员:8000-xxx元2. 财务人员:8000-xxx元3. 市场人员:8000-xxx元4. 人力资源人员:8000-xxx元四、其他1. 管理人员津贴:1000-2000元2. 高温津贴:200-400元/月3. 加班工资:按照公司规定以上即为2014年9月职务级别工资表的详细内容,在这份工资表中可以清晰地看到不同的职务级别所对应的工资水平。

值得注意的是,在这份工资表中,工资的计算并不仅仅是基本工资,还包括了各种津贴和补贴等。

2014年9月的职务级别工资表对员工来说是一个重要的参考标准。

对于员工而言,通过对照工资表可以更好地了解自己所在的职务级别以及对应的工资水平,从而更好地评估自己的薪酬水平。

希望本篇文章对您了解2014年9月职务级别工资表有所帮助。

在现实生活中,工资水平的确定还是需要考虑到各种因素,包括个人能力、市场行情、公司业绩等等。

希望所有的员工朋友们都能够得到公平合理的报酬,共同进步。

扩写新内容:五、工资表对比分析在2014年9月的职务级别工资表中,不同职务级别所对应的工资水平有明显的差异,这也是合理的,因为不同职务所承担的责任和工作内容有所不同。

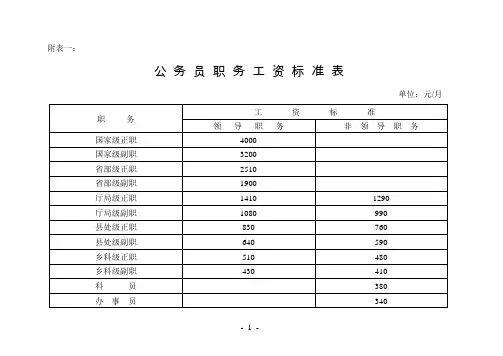

附表一:

公务员职务工资标准表

单位:元/月

附表三:

公务员级别工资标准表

附表四:

机关技术工人岗位技术等级工资标准表

单位:元/月

机关普通工人岗位工资标准表

单位:元/月

附表一:

事业单位专业技术人员基本工资标准表

十一至十二级岗位5级,十三级岗位1级。

附表二:

事业单位管理人员基本工资标准表

六级岗位17级,七级岗位12级,八级岗位8级,九级岗位4级,十级岗位1级。

附表三:

事业单位工人基本工资标准表

26级,二级岗位20级,三级岗位14级,四级岗位8级,五级岗位2级,普通工岗位的起点薪级为1级。

- 8 -。

2014事业单位工资标准表2014事业单位工资标准表(一)正常增加薪级工资从2006年7月1日起,年度考核结果为合格及以上等次的工作人员,每年增加一级薪级工资,并从第二年的1月起执行。

(二)岗位变动人员工资调整办法工作人员岗位变动后,从变动的下月起执行新聘岗位的工资标准。

岗位工资按新聘岗位确定,薪级工资按以下办法确定:由较低等级的岗位聘用到较高等级的岗位,原薪级工资低于新聘岗位起点薪级工资的,执行新聘岗位起点薪级工资,第二年不再正常增加薪级工资;原薪级工资达到新聘岗位起点薪级工资的,薪级工资不变。

由较高等级的岗位调整到较低等级的岗位,薪级工资不变。

在专业技术岗位、管理岗位、技术工岗位和普通工岗位之间变动的,薪级工资按新聘岗位比照同等条件人员重新确定。

(三)调整基本工资标准。

国家根据经济发展、财政状况、企业相当人员工资水平和物价变动等因素,适时调整事业单位工作人员的基本工资标准。

基本工资标准的调整由国家统一部署,具体方案由人事部、财政部拟定,报国务院批准后实施。

(四)调整津贴补贴标准。

国家根据经济发展和财力增长及调控地区工资收入差距的需要,适时调整艰苦边远地区津贴标准;根据财政状况和对特殊岗位的倾斜政策,适时调整特殊岗位津贴补贴标准。

高层次人才和单位主要领导分配激励约束机制(一)高层次人才分配激励措施。

1.中国科学院院士、中国工程院院士以及为国家做出重大贡献的一流人才,经批准,执行专业技术一级岗位工资标准。

2.对有突出贡献的专家、学者和技术人员,继续实行政府特殊津贴。

3.对承担国家重大科研项目和工程建设项目等为我国经济建设和社会发展做出重要贡献的优秀人才,给予不调程度的一次性奖励。

具体办法另行制定。

4.对基础研究、战略高技术研究和重要公益领域的事业单位高层次人才,逐步建立特殊津贴制度。

对重要人才建立国家投保制度。

具体办法另行制定。

5.对部分紧缺或者急需引进的高层次人才,经批准可实行协议工资、项目工资等灵活多样的分配办法。

附表2

公务员职务级别工资标准表

单位:元/月

机关普通工人岗位工资标准表

事业单位专业技术人员基本工资标准表

单位:元/月

说明:各专业技术岗位的起点薪级分别为 :一级岗位39级,二至四级岗 位 25 级,五 至 七 级 岗 位 16 级,八 至 十 级 岗 位 9 级,十 一 至 十 二 级 岗 位 5

级,十三级岗位1级。

附表5

事业单位管理人员基本工资标准表

单位:元/月

说明:各管理岗位的起点薪级分别为 :一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,

七级岗 位12级,

八级岗位8级,九级岗位4级,十级岗位1级。

附表6

事业单位工人基本工资标准表

单位:元/月

说明:各技术工岗位的起点薪级分别为 :一 级 岗 位 26 级,二 级 岗 位 20 级,三 级 岗 位 14 级,四 级 岗 位 8 级,五 级 岗 位 2

级。

普通工岗位的起点薪 级为1级。

.

附表2公务员职务级别工资标准表单位:元/月

. .

.

机关普通工人岗位工资标准表

月单位:元/

.

.

附表4

事业单位专业技术人员基本工资标准表

单位:元/月

级,岗位二至十级,一十级级,位岗级七至五二至四级岗:各专业技术岗位的起点薪级分别为说明:一级岗位位级,八至十级岗位53916925十三级岗位级。

级,1

.

.

附表5

事业单位管理人员基本工资标准表

单位:元/月

级,级,级,级,级,级,六级岗位四级岗位二级岗位说明::各管理岗位的起点薪级分别为一级岗位三级岗位五级岗位七级岗791161643322级,级。

十级岗位级,级,八级岗位位九级岗位24181

.

.

.

.

附表6

事业单位工人基本工资标准表

单位:元/月

普通工岗位的起点薪级。

位级岗位级,五岗级,位岗级三级,位岗级一说明:各技术工岗位的起点薪级分别为:二级岗位级,四级82102624级为级。

1

.。

2014事业单位工资标准表

(一)正常增加薪级工资

从2006年7月1日起,年度考核结果为合格及以上等次的工作人员,每年增加一级薪级工资,并从第二年的1月起执行。

(二)岗位变动人员工资调整办法

工作人员岗位变动后,从变动的下月起执行新聘岗位的工资标准。

岗位工资按新聘岗位确定,薪级工资按以下办法确定:由较低等级的岗位聘用到较高等级的岗位,原薪级工资低于新聘岗位起点薪级工资的,执行新聘岗位起点薪级工资,第二年不再正常增加薪级工资;原薪级工资达到新聘岗位起点薪级工资的,薪级工资不变。

由较高等级的岗位调整到较低等级的岗位,薪级工资不变。

在专业技术岗位、管理岗位、技术工岗位和普通工岗位之间变动的,薪级工资按新聘岗位比照同等条件人员重新确定。

(三)调整基本工资标准。

国家根据经济发展、财政状况、企业相当人员工资水平和物价变动等因素,适时调整事业单位工作人员的基本工资标准。

基本工资标准的调整由国家统一部署,具体方案由人事部、财政部拟定,报国务院批准后实施。

(四)调整津贴补贴标准。

国家根据经济发展和财力增长及调控地区工资收入差距的需要,适时调整艰苦边远地区津贴标准;根据财政状况和对特殊岗位的倾斜政策,适时调整特殊岗位津贴补贴标准。

高层次人才和单位主要领导分配激励约束机制

(一)高层次人才分配激励措施。

1.中国科学院院士、中国工程院院士以及为国家做出重大贡献的一流人才,经批准,执行专业技术一级岗位工资标准。

2.对有突出贡献的专家、学者和技术人员,继续实行政府特殊津贴。

3.对承担国家重大科研项目和工程建设项目等为我国经济建设和社会发展做出重要贡献的优秀人才,给予不调程度的一次性奖励。

具体办法另行制定。

4.对基础研究、战略高技术研究和重要公益领域的事业单位高层次人才,逐步建立特殊津贴制度。

对重要人才建立国家投保制度。

具体办法另行制定。

5.对部分紧缺或者急需引进的高层次人才,经批准可实行协议工资、项目工资等灵活多样的分配办法。

具体办法另行制定。

(二)事业单位主要领导收入分配激励约束机制。

国家对事业单位主要领导收入分配制定指导意见,选择有条件的事业单位进行试点,探索建立单位主要领导收入分配激励约束机制。

政府人事、财政等部门制定事业单位主要领导的收入分配办法,结合考核合理确定其收入水平,使事业单位主要领导的收入与单位的社会经济效益及长远发展相联系,规范事业单位主要领导的收入分配,并加强监督管理。

在试点的基础上,不断完善事业单位主要领导收入分配激励约束机制。

机关事业单位退休工资

《事业单位人事管理条例》,作为我国第一部系统规范事业单位人事管理的行政法规,将于7月1日起施行。

《条例》确立了事业单位人事管理的基本制度,在社会保险、工资收入等方面的相关规定呈现出改革亮点。

多位专家表示,事业单位人员工资由此将与机关体系松绑,有望走入长期平稳增加的通道。

□关于参保

问题1 :参加社保谁买单个人缴费不能财政买单

根据《条例》,事业单位及人员依法参加社会保险,工作人员依法享受社会保险待遇。

而对于那些全由单位统一交费的事业单位人员,习惯了和公务员享受一样待遇,什么都不用个人交,有的连个人缴费额是多少都不清楚。

人社部人事科学研究院原院长、人社部中国人才研究会常务副会长吴江强调,事业单位都参保后,无论是哪类事业单位,个人缴费都应由参保人自己缴纳,不能由财政买单。

否则这既有违社保制度的设计,

也不利于公平原则。

如果财政连这部分也负担,将使社保制度出现倒退。

他还建议,根据我国养老险等社保多缴多得的原则,在事业单位人员参加社会保险时,有关部门还应适当鼓励参保者自己多缴费。

事业单位缴费或分三类

事业单位参保缴费,这个沉重的包袱谁来背?吴江表示,参保时其单位缴费是否由财政负担,并不完全取决于事业单位类型,而很可能取决于各单位的财政拨款类型。

目前我国将事业单位分成三类,第一类主要承担行政职能,第二类主要从事生产经营活动,第三类主要从事公益服务。

吴江认为,三类事业单位参保的方式将会有所差异,最大的不同将是财政是否出资,以及如何出资的差异。

他解释,财政对于事业单位的拨款类型分为全额拨款、差额拨款和自收自支三大类。

简单来说,事业单位人员的工资由谁发,就是依此制定,分别是财政全额负担、差额负担和自收自支。

而事业单位参保时单位缴费由谁负担,很大程度上也将取决于这些单位的拨款类型,来决定财政是全额负担、差额负担,还是完全自收自支。

视同缴纳空账不能社保买单

人社部专家咨询委员会委员、中央财经大学社保系主任褚福灵认为,目前有关部门对于加快推进事业单位人员参保,改革思路还不够清晰,有关部门应尽快研究确定下一步实施方案。

他举例,目前已参保事业单位人员的一个重大隐忧,就是很多事业单位人员虽然参保,但实际上没有或未足额缴费,其缴费年限是“视同缴纳”。

一旦此类事业单位人员都并入社保体系,就为社保基金带来了一块“隐性债务”。

为避免企业参保者替这些“视同缴纳”的事业单位人员买单,褚福灵建议,今后在事业单位人员全部参保,完全加入社保体系后,还应将该群体基金单独划出,不与企业人员的社保基金统筹在一起,否则这些历史债务很难厘清。