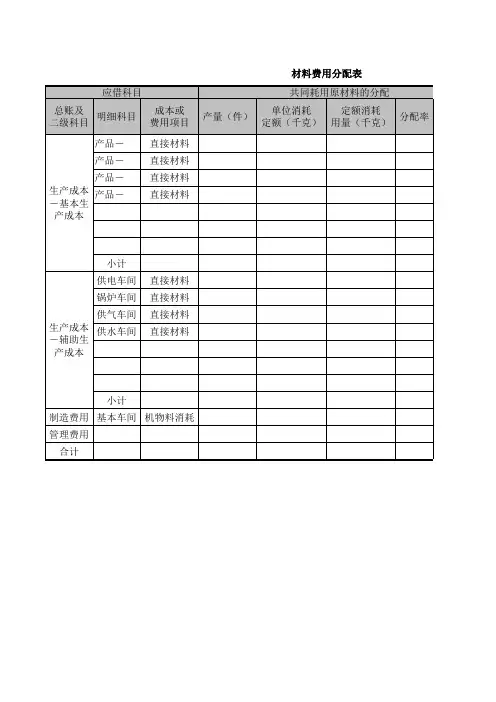

材料费用分配表

- 格式:pdf

- 大小:83.08 KB

- 文档页数:6

编制人日期文件编号类别名称规格型号单位数量重量(kg)单价小计分配率分配金额分配率分配金额分配率分配金额20020015¥ 3,000.007.75¥ 1,550.3910.08¥2,015.50 2.33¥ 465.12¥ 7,031.01100508¥ 800.007.75¥ 387.6010.08¥ 503.88 2.33¥ 116.28¥ 1,807.7530036020¥ 6,000.007.75¥ 2,790.7010.08¥3,627.91 2.33¥ 837.21¥ 13,255.811002018¥ 1,800.007.75¥ 155.0410.08¥ 201.55 2.33¥ 46.51¥ 2,203.10401050¥ 2,000.007.75¥ 77.5210.08¥ 100.78 2.33¥ 23.26¥ 2,201.5520580¥ 1,600.007.75¥ 38.7610.08¥ 50.39 2.33¥ 11.63¥ 1,700.78760645¥ 28,200.00采购管理工具——采购成本控制管理采购费用分配及成本计算表(按重量分配)说明:采购成本是指由购买存货而发生的买价(购买价格或发票价格)和运杂费(运输费用和装卸费用)构成的成本,其总额取决于采购数量和单位采购成本。

采购费用分配率=共同性采购费用(不含买价)/材料的重量或者买价。

本表格采购费用分配及成本计算是按照重量来分配计算的。

另:财务核算过程中,表格中所列人工费也可以列入管理费用项目中,仅供参考,通常的共同性采购费用以运杂费为主。

(内含自动计算公式,数据为模拟数据)部门合计¥ 15,200.00¥ 5,000.00¥ 6,500.00单项材料采购总成本(不含进项税)¥ 1,500.00采购物料买价人工费运杂费仓储费。

**研发费用分配表模板****标题:**研发费用分配表**日期:**XXXX年XX月XX日**一、基本信息**项目:本次研发项目费用分配情况研发部门:XXX部门研发项目名称:XXX项目研发周期:自XXXX年XX月XX日至XXXX年XX月XX日参与人员:XXX、XXX、XXX等**二、费用明细**1. 材料费:XXX元,包括原材料、辅助材料等。

2. 人工费:XXX元,包括研发人员的工资、奖金、津贴等。

3. 折旧费:XXX元,包括研发设备折旧。

4. 租赁费:XXX元,如有租赁设备或场地。

5. 差旅费:XXX元,包括参与研发人员的出差费用。

6. 办公费:XXX元,包括水电、网络等办公费用。

7. 其他费用:XXX元,包括培训费、资料费等。

**三、费用分配**根据研发项目的实际情况,我们将上述费用进行了合理分配:1. 材料费:XXX元的50%用于该项目,剩余部分用于其他项目。

2. 人工费:XXX元按照参与人员的工作时间分配,其中XXX%用于该项目。

3. 其他费用:根据各项目的实际情况进行分配。

**四、结论**经过对各项费用的合理分配,我们得出以下结论:该项目总共使用了XXX元的研发费用,其中XXX元的50%为材料费,XXX元的30%为人工费,其他费用也按照各项目的实际情况进行了合理分配。

考虑到该项目的研发周期、技术难度、预期收益等因素,我们认为该项目的研发费用分配是合理的,并且不会对公司的整体研发实力产生负面影响。

同时,我们也将继续关注该项目的进展情况,并及时调整费用分配方案。

**五、建议**为了更好地管理研发费用,我们提出以下建议:1. 建立健全的研发费用管理制度,明确各项费用的开支范围和标准,确保费用的合理使用。

2. 加强研发人员的培训和管理,提高研发效率和质量。

3. 定期对研发费用进行审计和评估,确保费用的使用符合公司战略发展要求。

4. 加强与各部门的沟通和协作,确保研发项目与公司整体战略相匹配。

以上是我们对研发费用分配表的详细说明和结论,希望能对您有所帮助。

材料费用分配表

材料费用分配表是用于追踪和记录项目或工程中涉及的各种材料及其相关费用的文档。

这样的表格通常包括以下信息:

1. 项目或工程信息:

•项目或工程的名称。

•项目或工程的编号或标识符。

•项目或工程的负责人或团队信息。

2. 日期和时间:

•记录材料费用的日期和时间。

3. 材料明细:

•材料的名称和描述。

•材料的规格和型号(如果适用)。

•材料的数量或容量。

4. 单价和单位:

•每种材料的单价。

•材料的计量单位(例如,米、千克、个等)。

5. 总费用:

•每种材料的总费用,是数量乘以单价的结果。

6. 供应商信息:

•提供该材料的供应商名称。

•供应商的联系信息,如地址和联系电话。

7. 支付信息:

•付款日期。

•付款方式,如支票、银行转账等。

8. 备注和附加信息:

•针对每种材料的额外备注,例如材料的特殊用途或其他重要信息。

9. 总计和汇总信息:

•各种材料的总费用求和。

•整体项目或工程的材料费用总额。

10. 审批和签名:

•相关人员的签名和日期,表示对表格的审核和批准。

这样的表格有助于项目管理团队追踪材料的成本,并确保在项目进行过程中,材料采购和费用都得到适当的记录和审批。

这对于项目成本控制和预算管理非常重要。

具体的表格格式和内容可能会根据项目的特定需求和组织的规定而有所不同。

文章标题:探索云星空:材料费用分配明细表和凭证模板解析在企业的财务管理中,材料费用分配明细表和凭证模板是非常重要的工具,对于建立正确的财务记录和进行成本核算至关重要。

在这篇文章中,我们将从简到繁,由浅入深地探讨云星空的主题,帮助你更好地理解和运用这些工具。

一、云星空的概念云星空作为一种新型的财务管理工具,在企业中得到了越来越广泛的应用。

它的主要作用是帮助企业进行成本核算和财务记录,并提供数据支持企业的管理决策。

在云星空中,材料费用分配明细表和凭证模板是其中两项非常重要的功能,它们的正确使用对企业的财务管理具有至关重要的作用。

二、材料费用分配明细表的作用和内容1. 什么是材料费用分配明细表?在云星空中,材料费用分配明细表是用来记录企业在生产过程中所使用的材料费用的详细明细。

它包括了材料的名称、数量、单价、金额等信息,用于帮助企业准确地核算成本。

2. 材料费用分配明细表的内容材料费用分配明细表通常包括以下内容:- 材料的名称- 材料的数量- 材料的单价- 材料的金额- 费用分配的时间段等通过这些内容的记录和统计,企业可以清楚地了解到在生产过程中所使用的各种材料的费用情况,从而做出合理的成本核算和预算。

三、凭证模板的作用和构成1. 什么是凭证模板?凭证模板是指在云星空中预先设定好的、用来记录各种财务交易的模板。

通过使用凭证模板,企业可以更快速地记录和生成财务凭证,提高工作效率。

2. 凭证模板的构成通常,一个完整的凭证模板至少包括以下内容:- 凭证类型- 凭证号码- 凭证日期- 会计科目- 借方金额- 贷方金额- 摘要- 制单人等凭证模板的构成主要是为了规范和便于财务人员记录和生成财务凭证,减少差错和提高工作效率。

四、云星空的个人观点和理解作为我的文章写手,我对云星空的材料费用分配明细表和凭证模板有着深刻的理解和认识。

在实践中,我发现正确使用这些工具可以帮助企业更好地管理财务,提高成本核算的准确性,从而为企业的运营和管理提供更可靠的数据支持。

计划材料费用分配汇总表1. 引言本文档旨在记录和总结项目计划中涉及的材料费用分配情况。

通过对材料费用的合理分配,有助于项目的顺利进行以及成本的控制。

2. 项目概述项目名称:XXX项目项目起止时间:XXXX年X月X日至 XXXX年X月X日项目经理:XXX3. 材料费用分配计划3.1 材料费用预算在项目启动阶段,根据项目需求和预期目标,我们对所需材料的费用进行了初步预算。

以下是项目的材料费用预算总表:类别材料名称单价(元)数量总计(元)材料A A1 100 20 2000材料A A2 150 30 4500材料B B1 80 50 4000材料B B2 120 40 4800材料C C1 200 10 2000材料C C2 250 15 3750总计210503.2 材料费用分配计划根据项目进展和资源需求,我们制定了材料费用分配计划,具体如下:3.2.1 材料A•A1:对应任务1和任务2,预计所需20个,材料费用预算已cover。

•A2:对应任务3和任务4,预计所需30个,材料费用预算已cover。

3.2.2 材料B•B1:对应任务5和任务6,预计所需50个,材料费用预算已cover。

•B2:对应任务7和任务8,预计所需40个,材料费用预算已cover。

3.2.3 材料C•C1:对应任务9,预计所需10个,材料费用预算已cover。

•C2:对应任务10和任务11,预计所需15个,材料费用预算已cover。

4. 实际费用分配情况4.1 实际材料费用在项目执行过程中,我们根据项目进展以及实际需求,逐步采购了所需材料。

以下是实际材料费用的分配情况:类别实际总费用(元)备注材料A 2300 预算中多预留300元用于其他材料B 5600材料C 5750总计136504.2 实际费用与预算对比以下是实际费用与预算费用的对比情况:类别预算费用(元)实际费用(元)超支/节约(元)材料A 6500 2300 -4200材料B 8800 5600 -3200材料C 5750 5750 0总计21050 13650 -74005. 结论与建议通过对材料费用的分配情况进行统计和分析,我们得出以下结论和建议:•材料A和材料B的实际费用均低于预算费用,分别节约了4200元和3200元,说明在采购过程中存在一定的成本优化空间。

计划成本法原材料消耗分配表英文回答:The Schedule of Material Cost Variance Allocation is a document that outlines the allocation of material cost variances between different cost objects, such as products or departments. This schedule is used to determine the actual cost of materials used in production and to identify any areas where variances from the standard cost may have occurred.The Schedule of Material Cost Variance Allocation is typically prepared by the cost accounting department. The schedule includes the following information:The standard cost of materials used in production.The actual cost of materials used in production.The material price variance.The material usage variance.The allocation of the material variances to the different cost objects.The Schedule of Material Cost Variance Allocation is used for the following purposes:To determine the actual cost of materials used in production.To identify any areas where variances from the standard cost may have occurred.To control material costs and improve efficiency.中文回答:计划成本法原材料消耗分配表是将原材料成本差异分配到不同成本对象(如产品或部门)的清单。

材料成本分配计算汇总表1. 引言本文档旨在介绍材料成本分配计算汇总表的编制方法和计算步骤,以帮助各部门准确计算材料成本并进行适当的分配。

通过本文档,读者将了解到如何收集和整理材料成本相关数据,并使用汇总表进行计算和分配。

本文档适用于企业内部使用。

2. 数据收集在编制材料成本分配计算汇总表之前,需要先收集相关的数据信息。

以下是需要收集的数据项:•材料采购发票•仓库存货记录(包括库存数量、进货价、销售价等信息)•生产成本记录表(包括原材料消耗量、辅助材料消耗量等信息)•其他与材料成本相关的数据3. 材料成本计算3.1. 材料采购成本计算根据材料采购发票进行材料采购成本计算,具体步骤如下:1.检查采购发票的信息,包括采购日期、材料名称、单位、数量和单价等。

2.计算每个材料的采购金额:采购金额 = 数量 × 单价。

3.将所有材料的采购金额相加,得到总的材料采购成本。

3.2. 材料消耗成本计算根据生产成本记录表和仓库存货记录,进行材料消耗成本计算,具体步骤如下:1.按照生产成本记录表中的材料消耗量,计算每个材料的消耗成本:消耗成本 = 消耗量 × 进货价。

2.将所有材料的消耗成本相加,得到总的材料消耗成本。

3.3. 其他材料成本计算根据其他与材料成本相关的数据进行计算,例如运输费用、仓储费用等。

具体计算方法根据实际情况而定。

3.4. 总材料成本计算将材料采购成本、材料消耗成本和其他材料成本相加,得到总的材料成本。

4. 材料成本分配材料成本分配是将总的材料成本按照一定的规则分配到不同的部门或项目中。

具体分配方法根据实际情况而定。

以下是一种常用的材料成本分配方法:1.根据企业内部的规定,确定各部门(或项目)的分配比例。

例如,A部门的分配比例为40%,B部门的分配比例为60%。

2.将总的材料成本乘以各部门(或项目)的分配比例,得到各部门(或项目)的材料成本分配额。

5. 汇总表编制根据上述计算结果,编制材料成本分配计算汇总表。

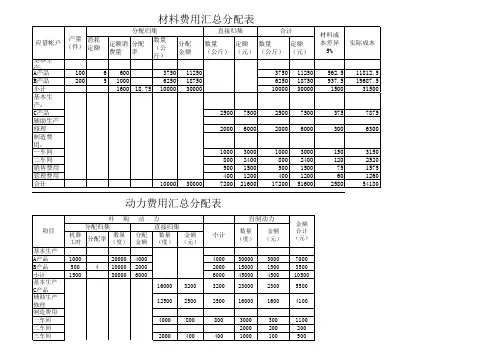

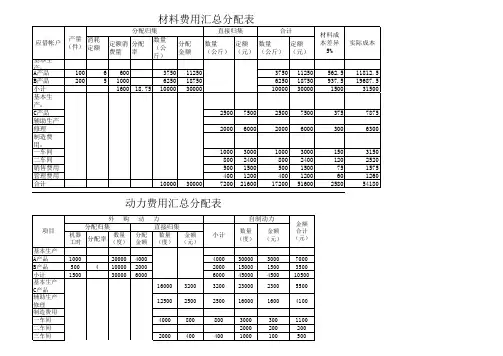

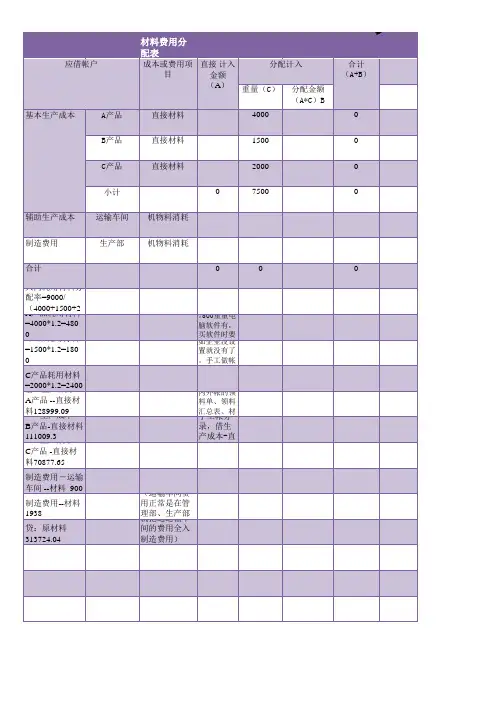

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。