套利套汇及三角套汇等的计算

- 格式:ppt

- 大小:283.00 KB

- 文档页数:44

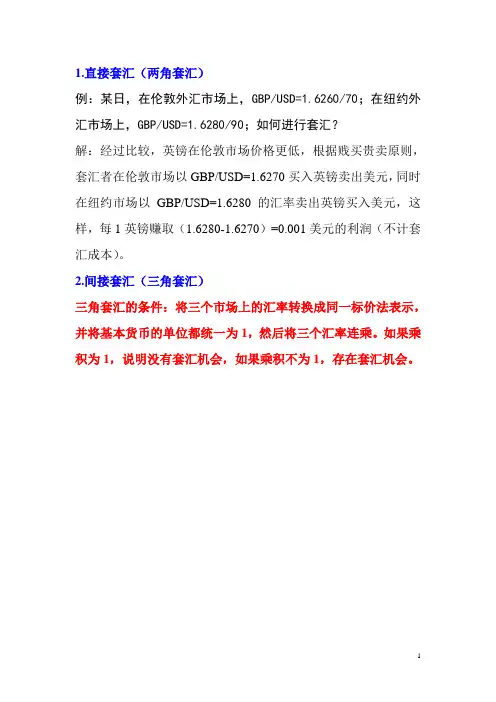

1.直接套汇(两角套汇)例:某日,在伦敦外汇市场上,GBP/USD=1.6260/70;在纽约外汇市场上,GBP/USD=1.6280/90;如何进行套汇?解:经过比较,英镑在伦敦市场价格更低,根据贱买贵卖原则,套汇者在伦敦市场以GBP/USD=1.6270买入英镑卖出美元,同时在纽约市场以GBP/USD=1.6280的汇率卖出英镑买入美元,这样,每1英镑赚取(1.6280-1.6270)=0.001美元的利润(不计套汇成本)。

2.间接套汇(三角套汇)三角套汇的条件:将三个市场上的汇率转换成同一标价法表示,并将基本货币的单位都统一为1,然后将三个汇率连乘。

如果乘积为1,说明没有套汇机会,如果乘积不为1,存在套汇机会。

例:某日香港外汇市场上,GBP1=HKD12;伦敦外汇市场上GBP1=EUR1.6;法兰克福外汇市场上,EUR1=HKD7。

如何判断是否存在三角套汇可能?如何套汇?解:(1)先同一标价法,伦敦、法兰克福市场均采用间接标价法,将香港市场的直接标价法转换成间接标价法,即HKD1=GBP1/12; 三个汇率的基本货币都为1,连乘得1.6×7×1/12=0.93<1,存在套汇机会。

(2)套汇操作:因在伦敦外汇市场上,GBP1=HKD1.6×7=HKD11.2, 而香港外汇市场GBP1=HKD12,英镑在伦敦市场比香港市场汇率低,因此在伦敦市场用1.6欧元买入1英镑,然后在香港外汇市场用1英镑买入12港元,最后在法兰克福市场用12港元买入12/7=1.7欧元,净赚0.1欧元。

因为在香港市场上,GBP1=HKD12=EUR1.6,即EUR1=HKD12/1.6=HKD7.5,而法兰克福市场EUR1=HKD7,欧元在香港市场比法兰克福市场汇率高,因此套汇者在法兰克福市场用7港元买入1欧元,然后在伦敦市场用1欧元买入1/1.6=0.625英镑,最后在香港市场用0.625英镑买入7.5港元。

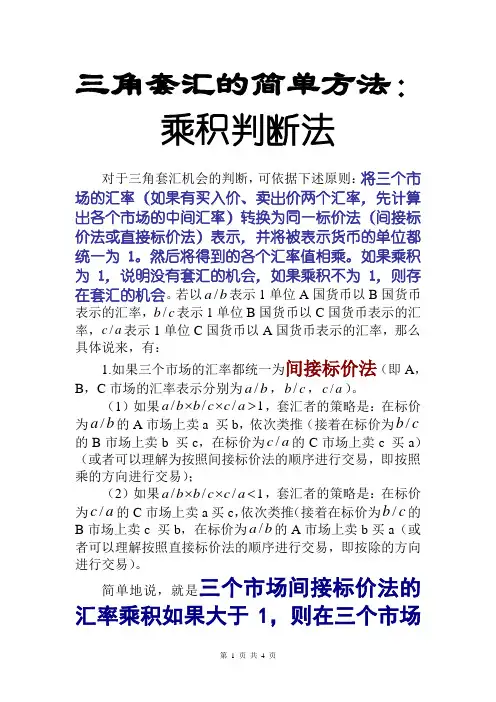

三角套汇的简单方法:乘积判断法对于三角套汇机会的判断,可依据下述原则:将三个市场的汇率(如果有买入价、卖出价两个汇率,先计算出各个市场的中间汇率)转换为同一标价法(间接标价法或直接标价法)表示,并将被表示货币的单位都统一为1。

然后将得到的各个汇率值相乘。

如果乘积为1,说明没有套汇的机会,如果乘积不为1,则存在套汇的机会。

若以/a b 表示1单位A 国货币以B 国货币表示的汇率,/b c 表示1单位B 国货币以C 国货币表示的汇率,/c a 表示1单位C 国货币以A 国货币表示的汇率,那么具体说来,有:1.如果三个市场的汇率都统一为间接标价法(即A ,B ,C 市场的汇率表示分别为/a b ,/b c ,/c a )。

(1)如果///1a b b c c a ⨯⨯>,套汇者的策略是:在标价为/a b 的A 市场上卖a 买b ,依次类推(接着在标价为/b c 的B 市场上卖b 买c ,在标价为/c a 的C 市场上卖c 买a )(或者可以理解为按照间接标价法的顺序进行交易,即按照乘的方向进行交易);(2)如果///1a b b c c a ⨯⨯<,套汇者的策略是:在标价为/c a 的C 市场上卖a 买c ,依次类推(接着在标价为/b c 的B 市场上卖c 买b ,在标价为/a b 的A 市场上卖b 买a (或者可以理解按照直接标价法的顺序进行交易,即按除的方向进行交易)。

简单地说,就是三个市场间接标价法的汇率乘积如果大于1,则在三个市场上卖本币(高卖)买外币(贱买);如果乘积小于1,则卖外币买本币。

2.如果三个市场的汇率都统一为直接标价法(即A,B,C市场的汇率表示分别为/b a,/c b,/a c),则与间接标价法的情况完全相反。

简单地说,就是三个市场直接标价法的汇率乘积如果小于1,则在三个市场上卖本币(高卖)买外币(贱买);如果乘积大于1,则卖外币买本币。

小结:三角套汇的“3+3”步骤(两个“三步走”)最有价值的结论——标价法为例):第一步.计算三个外汇市场的中间汇率;第二步.将三个市场的汇率标价统一成同一种标价方法(具体是选择直接标价法还是间接标价法的原则:“少数服从多数”这样最简单)。

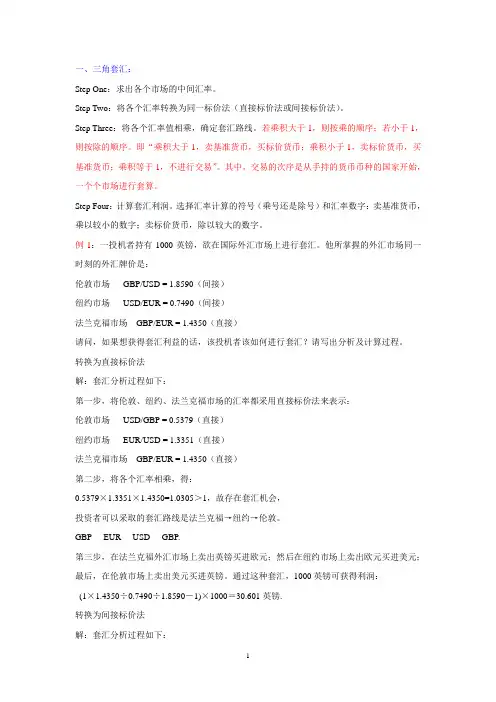

一、三角套汇:Step One:求出各个市场的中间汇率。

Step Two:将各个汇率转换为同一标价法(直接标价法或间接标价法)。

Step Three:将各个汇率值相乘,确定套汇路线。

若乘积大于1,则按乘的顺序;若小于1,则按除的顺序。

即“乘积大于1,卖基准货币,买标价货币;乘积小于1,卖标价货币,买基准货币;乘积等于1,不进行交易”。

其中,交易的次序是从手持的货币币种的国家开始,一个个市场进行套算。

Step Four:计算套汇利润。

选择汇率计算的符号(乘号还是除号)和汇率数字:卖基准货币,乘以较小的数字;卖标价货币,除以较大的数字。

例1:一投机者持有1000英镑,欲在国际外汇市场上进行套汇。

他所掌握的外汇市场同一时刻的外汇牌价是:伦敦市场GBP/USD = 1.8590(间接)纽约市场USD/EUR = 0.7490(间接)法兰克福市场GBP/EUR = 1.4350(直接)请问,如果想获得套汇利益的话,该投机者该如何进行套汇?请写出分析及计算过程。

转换为直接标价法解:套汇分析过程如下:第一步,将伦敦、纽约、法兰克福市场的汇率都采用直接标价法来表示:伦敦市场USD/GBP = 0.5379(直接)纽约市场EUR/USD = 1.3351(直接)法兰克福市场GBP/EUR = 1.4350(直接)第二步,将各个汇率相乘,得:0.5379×1.3351×1.4350=1.0305>1,故存在套汇机会,投资者可以采取的套汇路线是法兰克福→纽约→伦敦。

GBP----EUR----USD----GBP.第三步,在法兰克福外汇市场上卖出英镑买进欧元;然后在纽约市场上卖出欧元买进美元;最后,在伦敦市场上卖出美元买进英镑。

通过这种套汇,1000英镑可获得利润:(1×1.4350÷0.7490÷1.8590-1)×1000=30.601英镑.转换为间接标价法解:套汇分析过程如下:第一步,将伦敦、纽约、法兰克福市场的汇率都采用间接标价法来表示:伦敦市场GBP/USD = 1.8590纽约市场USD/EUR = 0.7490法兰克福市场EUR/GBP = 0.6970第二步,将各个汇率相乘,得:1.8590×0.7590×0.6790=0.9705<1,故存在套汇机会,投资者可以采取的套汇路线是法兰克福→纽约→伦敦。

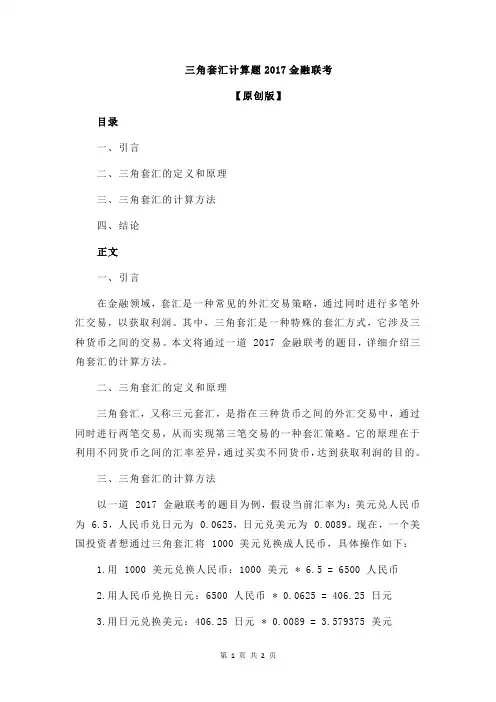

三角套汇计算题2017金融联考

【原创版】

目录

一、引言

二、三角套汇的定义和原理

三、三角套汇的计算方法

四、结论

正文

一、引言

在金融领域,套汇是一种常见的外汇交易策略,通过同时进行多笔外汇交易,以获取利润。

其中,三角套汇是一种特殊的套汇方式,它涉及三种货币之间的交易。

本文将通过一道 2017 金融联考的题目,详细介绍三角套汇的计算方法。

二、三角套汇的定义和原理

三角套汇,又称三元套汇,是指在三种货币之间的外汇交易中,通过同时进行两笔交易,从而实现第三笔交易的一种套汇策略。

它的原理在于利用不同货币之间的汇率差异,通过买卖不同货币,达到获取利润的目的。

三、三角套汇的计算方法

以一道 2017 金融联考的题目为例,假设当前汇率为:美元兑人民币为 6.5,人民币兑日元为 0.0625,日元兑美元为 0.0089。

现在,一个美国投资者想通过三角套汇将 1000 美元兑换成人民币,具体操作如下:

1.用 1000 美元兑换人民币:1000 美元 * 6.5 = 6500 人民币

2.用人民币兑换日元:6500 人民币 * 0.0625 = 406.25 日元

3.用日元兑换美元:406.25 日元 * 0.0089 = 3.579375 美元

通过以上三笔交易,投资者最终获得了 3.579375 美元。

与直接用美元兑换人民币相比,这种方法可以让投资者多获得 0.579375 美元。

四、结论

三角套汇作为一种特殊的外汇交易策略,利用不同货币之间的汇率差异,通过同时进行多笔交易,达到获取利润的目的。

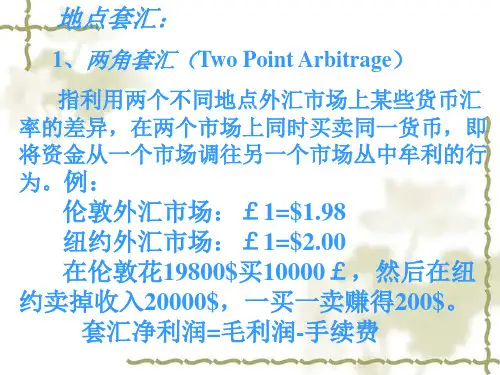

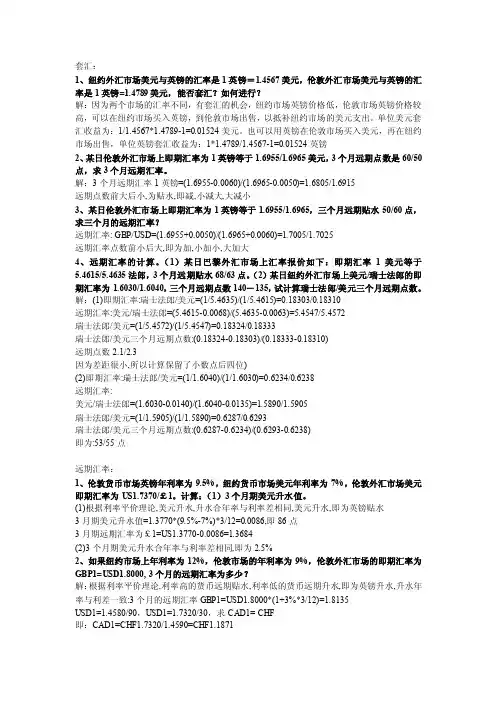

套汇:1、纽约外汇市场美元与英镑的汇率是1英镑=1.4567美元,伦敦外汇市场美元与英镑的汇率是1英镑=1.4789美元,能否套汇?如何进行?解:因为两个市场的汇率不同,有套汇的机会,纽约市场英镑价格低,伦敦市场英镑价格较高,可以在纽约市场买入英镑,到伦敦市场出售,以抵补纽约市场的美元支出。

单位美元套汇收益为:1/1.4567*1.4789-1=0.01524美元。

也可以用英镑在伦敦市场买入美元,再在纽约市场出售,单位英镑套汇收益为:1*1.4789/1.4567-1=0.01524英镑2、某日伦敦外汇市场上即期汇率为1英镑等于1.6955/1.6965美元,3个月远期点数是60/50点,求3个月远期汇率。

解:3个月远期汇率1英镑=(1.6955-0.0060)/(1.6965-0.0050)=1.6805/1.6915远期点数前大后小,为贴水,即减,小减大,大减小3、某日伦敦外汇市场上即期汇率为1英镑等于1.6955/1.6965,三个月远期贴水50/60点,求三个月的远期汇率?远期汇率: GBP/USD=(1.6955+0.0050)/(1.6965+0.0060)=1.7005/1.7025远期汇率点数前小后大,即为加,小加小,大加大4、远期汇率的计算。

(1)某日巴黎外汇市场上汇率报价如下:即期汇率1美元等于5.4615/5.4635法郎,3个月远期贴水68/63点。

(2)某日纽约外汇市场上美元/瑞士法郎的即期汇率为1.6030/1.6040,三个月远期点数140-135,试计算瑞士法郎/美元三个月远期点数。

解:(1)即期汇率:瑞士法郎/美元=(1/5.4635)/(1/5.4615)=0.18303/0.18310远期汇率:美元/瑞士法郎=(5.4615-0.0068)/(5.4635-0.0063)=5.4547/5.4572瑞士法郎/美元=(1/5.4572)/(1/5.4547)=0.18324/0.18333瑞士法郎/美元三个月远期点数:(0.18324-0.18303)/(0.18333-0.18310)远期点数2.1/2.3因为差距很小,所以计算保留了小数点后四位)(2)即期汇率:瑞士法郎/美元=(1/1.6040)/(1/1.6030)=0.6234/0.6238远期汇率:美元/瑞士法郎=(1.6030-0.0140)/(1.6040-0.0135)=1.5890/1.5905瑞士法郎/美元=(1/1.5905)/(1/1.5890)=0.6287/0.6293瑞士法郎/美元三个月远期点数:(0.6287-0.6234)/(0.6293-0.6238)即为:53/55点远期汇率:1、伦敦货币市场英镑年利率为9.5%,纽约货币市场美元年利率为7%,伦敦外汇市场美元即期汇率为US1.7370/£1。

三角套汇三角套汇又称间接套汇,是指套汇者利用三个以上不同地点的外汇市场在同一时间内存在的货币汇率差异,同时在这些市场上买贱卖贵,套取汇率差额收益的交易行为。

三角套汇计算:三角:a/bXb/cXc/a>1 则买a卖c三角:把三个等式换成同一标价法,然后把系数相乘,若结果大于1就按乘的方向做,若小于1,就按除的方向做.如:纽约市场:1美元=7.82港币这里的标价法是(港元/美元)下类似香港市场:1港币=0.97人民币(人民币/港币)上海市场:1美元=6.75人民币(人民币/美元)先换成同一标价法,也就是说换算成(港币/美元)*(人民币/港币)*(美元/人民币)的形式,上面的例子中需要把上海市场的换算一下,换算为:1人民币=(1/6.75)美元。

(美元/人民币)开始计算:(港币/美元)*(人民币/港币)*(美元/人民币)=7.82*0.97*(1/6.75)=1.125>1所以就是按乘的方式操作:纽约市场1美元买进7.82港币,香港市场用7.82港币买7.82*0.97=7.5854人民币,上海市场上用7.5854人民币买7.5854*(1/6.75)=1.124的美元,这样就赚了0.124的美元,方向是买港币卖人民币。

这个就是乘的方向。

另外:如果用(美元/港币)*(港币/人民币)*(人民币/美元)的标价法,需要把香港市场和纽约市场的换算一下,纽约市场:1港币=(1/7.82)美元,(美元/港币),香港市场:1人民币=(1/0.97)港元,(港元/人民币),开始计算:(美元/港币)*(港币/人民币)*(人民币/美元)=(1/7.82)*(1/0.97)*6.75=0.8899<1,这样就要按除的方向操作:纽约市场1美元买进7.82港币,香港市场用7.82港币买7.82*0.97=7.5854人民币,上海市场上用7.5854人民币买7.5854*(1/6.75)=1.124的美元,这样就赚了0.125的美元.方向是卖美元买人民币,这个是除的方向。

套汇计算方法及例题

套汇计算方法主要有直接套汇和间接套汇。

直接套汇(Direct Arbitrage)下,套汇者可直观地根据不同市场的汇率差

异判断出是否有利可图。

例如,伦敦市场GBp1=/99,纽约市场

USD1=/53,可以看出英镑汇率在伦敦市场上相对较高,套汇者可在纽约市场上以的价格购入英镑,然后在伦敦市场上以的价格出售英镑。

间接套汇(Indirect Arbitrage)又称三角套汇和多角套汇,是指套汇者利

用3个或3个以上不同地点的外汇市场中3种或多种不同货币之间的汇率

差异,赚取汇率差额的一种套汇交易。

此外,通过套算汇率,企业和个人可以更好地了解外汇市场的走势,从而进行更合理的外汇交易。

套算汇率的计算方法是通过两个直接汇率进行计算得出的。

以上内容仅供参考,如需更多信息,建议查阅相关文献或咨询专业金融专家。

三角套汇(Three-point Arbitrage)又称为间接套汇,指套汇者利用三个或三个以上不同外汇市场的汇率差异,贱买贵卖,从中获利假定某日香港外汇市场:USD/HKD=7.8123—7.8514①纽约外汇市场:GBP/USD=1.3320—1.3387②伦敦外汇市场:GBP/HKD=10.6146—10.7211③假如香港某一套汇者欲用1亿港币进行套汇,套汇是否有利?对三地套汇如何判断是否存在套汇机会?知道有套汇机会后,该如何操作?方法有二:(1)套算比较法解:将①②套算得出:GBP/HKD=7.8123×1.3320/7.8514×1.3387=10.4060/10.5107 ④将③④比较,发现港币在香港市场贵,所以先在香港市场上卖出,换美元,得1亿/7.8514(美元);再到纽约市场卖美元,买英镑,得(1亿/7.8514)÷1.3387(英镑);最后到伦敦市场卖英镑,买港币,得到(1亿/7.8514)÷1.3387×10.6146=1.0459(亿港币)获利1.0459-1=459(万港币)(2)汇价乘积判断法步骤:第一步,判断是否存在套汇机会。

1、将汇率换成统一标价法,如直接标价法2、将银行的卖价连乘,视连乘积是否等于1若等于1,则不存在套汇机会;若不等于1,则存在套汇机会。

第二步,确定套汇线路1、若乘积>1从你手中的货币作为基础货币的那个市场套起2、若连乘积<1从你手中的货币作为计价货币的那个市场套起第三步,计算套汇收益。

解:香港外汇市场:USD/HKD=7.8123—7.8514纽约外汇市场:GBP/USD=1.3320—1.3387伦敦外汇市场:HKD/GBP=0.0933—0.0942∵7.8514×1.3387×0.0942=0.99<1∴判断此三地存在套汇机会套汇路线:香港纽约伦敦在香港市场上卖出港币买美元,得1亿/7.8514(美元);再到纽约市场卖美元买英镑,得(1亿/7.8514)÷1.3387(英镑);最后到伦敦市场卖英镑买港币,得到(1/7.8514÷1.3387×10.6146=1.0459(亿港币) 获利0.0459亿即459万港币练习2香港汇市:USD1=HKD 7.7804——7.7814纽约汇市:GBP1=USD 1.5205——1.5215伦敦汇市:GBP1=HKD 11.0723——11.0733(1)此三地是否存在套汇机会,为什么?(2)若你手上有100万美元,如何套汇获利?(1)解:7.7814 X 1.5215 X(1/11.0723)=1.06928∵乘积大于1,所以存在套汇机会(2)在香港外汇市场卖出100万美元,买进100X7.7804=778.04万HKD在伦敦外汇市场卖出778.04万HKD,买进778.04÷11.0733=70.26.万GBP在纽约外汇市场卖出511.36万GBP ,买进511.36 X 1.5205 =106.83万USD获利6.83万USD外汇市场上的未抵补套利与抵补套利利息套汇(Interest Arbitrage),又称套利,是指投资者根据两个国家金融市场上短期利率水平的高低不同,从利率较低的国家借入资金,将其在即期外汇市场上对换成利率较高的国家的货币,并在那个国家进行投资,或直接将自由资金从利率较低的国家调往利率较高的国家进行投资,以赚取利差收益的一种交易。

三角套汇的简单方法:乘积判断法对于“已知投资者手持一定数量的货币a ,要求套汇的策略及利润率”一类的问题,更简单的方法是乘积判断法。

对于三点或多点套汇机会的判断,可依据下述原则:将三个或更多个市场的汇率(如果有买入价、卖出价两个汇率,先计算出各个市场的中间汇率)转换为同一标价法(间接标价法或直接标价法)表示,并将被表示货币的单位都统一为1。

然后将得到的各个汇率值相乘。

如果乘积为1,说明没有套汇的机会,如果乘积不为1,则存在套汇的机会。

若以/a b 表示1单位A 国货币以B 国货币表示的汇率,/b c 表示1单位B 国货币以C 国货币表示的汇率……/m n 表示M 国货币以N 国货币表示的汇率,那么对于n 点套汇机会存在的条件为:////1a b b c m n n a ⨯⨯⨯≠定理:如果三点套利不再有利可图,那么四点、五点以至n 点的套汇也不再有利可图。

具体说来,有:1.如果三个市场的汇率都统一为间接标价法(即A,B,C市场的汇率表示分别为/a b,/b c,/c a)。

(1)如果///1⨯⨯>,套汇者的策略a b b c c a是:在标价为/a b的A市场上卖a 买b,依次类推(接着在标价为/b c的B市场上卖b 买c,在标价为/c a的C市场上卖c 买a)(或者可以理解为按照间接标价法的顺序进行交易,即按照乘的方向进行交易);(2)如果///1⨯⨯<,套汇者的策略a b b c c a是:在标价为/c a的C市场上卖a买c,依次类推(接着在标价为/b c的B市场上卖c 买b,在标价为/a b的A市场上卖b买a(或者可以理解按照直接标价法的顺序进行交易,即按除的方向进行交易)。

简单地说,就是三个市场间接标价法的汇率乘积如果大于1,则在三个市场上卖本币(高卖)买外币(贱买);如果乘积小于1,则卖外币买本币。

2.如果三个市场的汇率都统一为直接标价法(即A,B,C市场的汇率表示分别为/b a,/c b,/a c),则与间接标价法的情况完全相反。