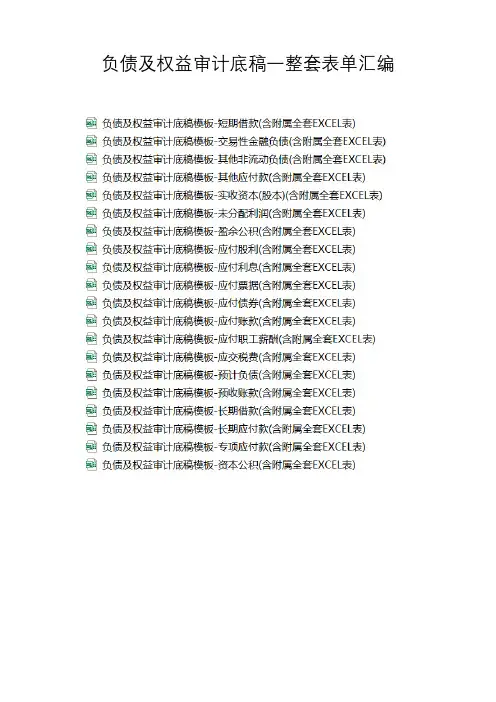

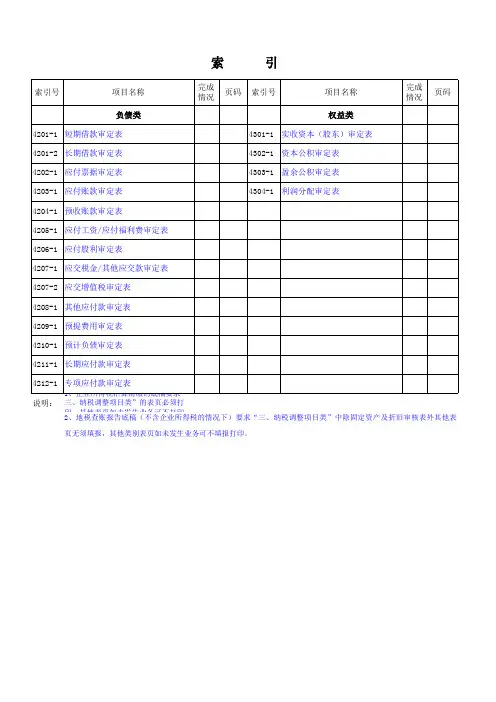

某会计师事务所全套工作底稿 权益类审计套表

- 格式:xls

- 大小:92.00 KB

- 文档页数:1

一、概述在企业经营活动中,会计事务所扮演着重要的角色,其提供的审计服务,对于企业的财务状况和经营活动具有至关重要的影响。

而会计事务所进行审计工作时,底稿模板的使用则显得格外重要。

四大会计事务所作为国际知名的会计服务机构,其审计底稿模板更是具有一定的标杆意义。

在这篇文章中,我们将从四大会计事务所的角度,为您提供一套全面的审计工作底稿模板。

二、四大会计事务所简介四大会计事务所是指国际知名的四家会计服务机构,包括普华永道、德勤、毕马威和安永,它们在全球范围内都有着广泛的业务覆盖和良好的口碑。

这四家会计事务所拥有丰富的审计经验和资深的审计专业人员,其审计底稿模板体现了世界级的审计标准和最佳实践。

三、审计工作底稿模板的组成(一)审计程序底稿审计程序底稿是审计工作中的核心内容,它包括了审计程序的设计、实施和结果评价等方面的内容。

审计程序底稿要求结构合理、条理清晰,以保证审计工作的全面性和有效性。

(二)风险评估底稿风险评估底稿是审计工作中不可或缺的一部分,它主要用于评估企业财务报表可能存在的风险,并制定相应的应对措施。

风险评估底稿要求全面考虑各种潜在的风险因素,以保障审计的客观性和可靠性。

(三)内部控制底稿内部控制底稿主要用于评价企业内部控制体系的有效性,从而为审计工作提供重要的依据。

内部控制底稿要求详细描述企业的内部控制流程,并进行合理的评价和建议。

(四)证据收集底稿证据收集底稿是审计工作中至关重要的一环,它要求审计人员以有效的方式收集、整理和分析审计证据,为审计意见的形成提供可靠的依据。

证据收集底稿要求审计人员具有丰富的经验和良好的分析能力,以保证审计工作的全面性和准确性。

(五)文档管理底稿文档管理底稿是审计工作中不可或缺的一部分,它要求审计人员对审计工作的各个环节进行详细的记录和管理,以保证审计工作的可追溯性和可审查性。

文档管理底稿要求审计人员严格按照规定的流程和要求进行文档的归档和管理,以保证审计工作的合规性和可靠性。

.会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户: ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户: ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(三)客户: ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(二)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(三)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

损益类底稿目录序号索引号底稿名称 (打印底稿数为:4)打印176I1主营业务收入审计程序表1 177I1-1主营业务收入、主营业务成本审定表1 178I1-2销售截止期检查情况表1 179I1-3主营业务收入检查情况表1 180I2(2-1)主营业务成本审计程序表(续表)181I2(2-2)主营业务成本审计程序表182I2-1主要产品成本构成比率183I2-2 生产成本核算抽查表184I2-3主营业务成本检查表185I2-4(2-1)生产成本及销售成本倒轧表186I2-4(2-2)生产成本及销售成本倒轧表(续表)187I2-5制造费用明细项目汇总表188I3主营业务税金及附加审计程序表189I3-1主营业务税金及附加审定表190I4其他业务利润审计程序表191I4-1其他业务利润审定表192I4-2其他业务利润明细表193I4-3其他业务利润检查情况表194I5营业费用审计程序表195I5-1营业费用审定表196I5-2营业费用检查情况表197I6管理费用审计程序表198I6-1管理费用审定表199I6-2管理费用检查情况表200I7财务费用审计程序表201I7-1财务费用审定表202I7-2借款利息支出计算表203I8投资收益审计程序表204I8-1投资收益审定表205I9补贴收入审计程序表206I9-1补贴收入审定表207I10营业外收入审计程序表208I10-1营业外收入审定表209I11营业外支出审计程序表210I11-1营业外支出审定表211I12所得税审计程序表212I12-1所得税审定表213I12-2调整纳税所得额检查情况表214I13以前年度损益调整审计程序表215I13-1以前年度损益调整审定表结束名称结束打印。

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(三)客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(二)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(三)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)审计工作底稿目录(二)客户:ABC 有限责任公司会计期间: 编制:复核:客户:ABC 有限责任公司会计期间: 复核:审计工作底稿目录(三)客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:项目:编制:日期:索引号:财务报表截止日/日期j 复核J日期J审计程序完成情况表(二)被审计单位:项目:编制:日期:索引号:财务报表截止日/日期j 复核J日期J审计程序完成情况表(三)说明业务约定书甲方: 乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:被审计单位: 项目: 编制: 日期:索引号:财务报表截止日/日期J 复核J日期J一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年—月一日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1 .根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2 .按照企业会计准则和《XX会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(-))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

【最新整理,下载后即可编辑】会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(二)客户:ABC有限责任公司会计期间:编制:复核:审计工作底稿目录(三)客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(二)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:审计程序完成情况表(三)被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。