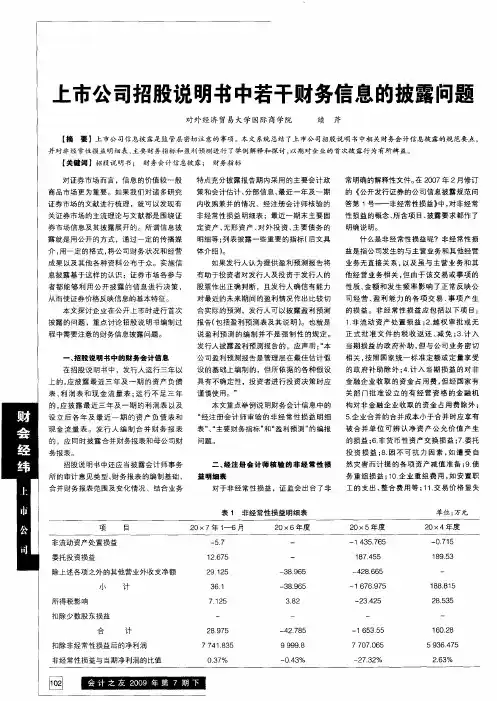

上市公司若干财务会计问题一

- 格式:docx

- 大小:22.75 KB

- 文档页数:12

bdsfid="69" class="content">

关于上市公司若干财务会计问题(一)

近几年来,我国会计改革工作,特别是会计准则、会计制度的制定工作成效显著。1997年,财政部发布了第一项具体会计准则——《企业会计准则—关联方关系及其交易的披露》;到2003年6月底,财政部共发布了关联方关系及其交易的披露、现金流量表、资产负债表日后事项、建造合同、投资、收入、债券重组、会计政策、会计估计变更和会计差错更正、非货币性交易、或有事项、无形资产、借款费用、租赁、中期财务报告,固定资产和存货等16项具体会计准则。其中,2001年财政部对现金流量表、借款费用、租赁、中期财务报告、固定资产和存货等16项具体会计准则。其中,2001年财政部对现金流量表、债务重组、投资、会计政策、会计估计变更和会计差错更正、非货币性交易等5项准则进行了修订;2003年4月又对资产负债表日后事项准则作了修订。在会计制度建设方面,1998年、2001年,财政部先后发布了》股份有限公司会计制度》和《企业会计制度》;为了促进外商投资企业和国有企业执行《企业会计制度》,财政部先后于2001年、2002年印发了财会[2001]62号《外商投资企业执行<企业会计制度>有关问题规定》、财会[2002]5号《外商投资企业执行<企业会计制度>有关问题规定》、财企[2002]310号《关于国有企业执行<企业会计制度>有关财务政策问题的通知》;根据会计实务界反映的情况,针对执行中存在的问题,财政部印发了财会[2002]18号《关于执行<企业会计制度>和相关会计准则有关问题解答》(以下简称“《问(一)》”),财会[2003]10号《关于执行<企业会计制度>和相关会计准则有关问题解答(二)》(以下简称“《问(二)》”)。上述规定,对企业经济业务的会计处理提出了具体要求,明确了标准,规范了核算,提高了会计信息质量。然而,现行会计准则和制度的制定在一段时间内是相对稳定的,而实践中的经济业务却是变化发展的,因此准则和制度始终滞后于实践中的经济业务;会计准则和制度的内容是有限的,而实践中的经济业务是无限的,因此准则和制度始终不能穷尽所有经济业务的规范;准则和制度是抽象的、概括的,而经济业务是具体的、分散的,因此准则和制度始终不能完全一一对应于经济业务;这三方面的矛盾,都要求准则和制度本身做相应的发展、补充和完善。以下分八个方面论述当前会计准则和制度尚无明确规定或有关法律、准则、制度规定不一致的若干会计实务问题,并根据现行会计制度、会计准则规定的基本精神,参 照国际会计准则及惯例,提出相应的处理意见。 一、关于应收款项、坏账准备的核算

bdsfid="105"/> (一)应收账款保理业务的会计处理

bdsfid="106"/> 企业将其持有的应收账款出售给银行或其他金融机构,出售以后由银行等金融机构负责向企业的债务人收款,这类业务称为应收帐款的保理业务(应收帐款出售业务)。此类经济业务的会计师处理,应当视其保理业务合同是否附追索权分别对待。

bdsfid="107"/> 1、不附追索权的应收债权同售的会计处理

bdsfid="108"/> 企业将其按照销售商品、提供劳务相关的销售合同所产生的应收债权出售给银行等金融机构,根据企业、债务人及银行之间的协议不附有追索权的,即在所售应收债权到期无法收回时,银行等金融机构不能够向出售应收债权的企业进行追偿,所售应收债权的风险完全由银行等金融机构承担的情况下,其会计分录为:

bdsfid="109"/> 借:银行存款(按实际收到的款项)

bdsfid="110"/> 其他应收款(按照协议中约定预计将发生的销售退回和销售折让的金额) 坏账准备(按售出应收债权已提取的坏账准备金额) 财务费用(按照应支付的相关手续费的金额) 营业外支出——应收债权融资损失(差额) 贷:应收账款(按售出应收债权的账面余额) (营业外收入——应收债权融资收益(差额)) 值得探讨的是,对应收债权融资收益或损失,是单独计入营业外收支还是与手续费一道合并计处财务费用更为合理和简化?我们认为,对应收债权融资收益或损失,可以采取简化的会计处理,计入账务费用。 2、附追索权的应收债权出售的会计处理 企业在出售应收债权的过程中如附有追索权,即在有关应收债权到期无法从债务人处收回时,银行有权力向出售应收债权的企业追偿,或按照协议约定,企业有义务按照约定金额向银行等金额向银行等金融机构回购部分应收债权,应收债权的坏账风险由售出应收债权的企业负担。在这种情况下,应按财政部有关以应收债权为质押取得借款的人计处理原则执行。在这处情况下,应作如下会计分录:借记“银行存款”科目,借记“财务费用”(手续费),贷记“短期借款”科目。原记录的有关应收帐款、坏账准备等科目在款项尚未收到时不做变动,以全面反映企业应收帐款保理业务的真实情况。 (二)坏账准备核算方法

bdsfid="120"/> 有的人认为,企业计提坏账准备不宜采取余额百分比法,似乎觉得不够稳健,这是一种误识。《企业会计制度》和财政部《问题解答(一)》明确规定,坏账准备的计提方法通常有账龄分析法、余额百分比法、个别认定法等,计提坏账准备的方法由企业自已确定,但一经确定,不得随意变更。我们认为,账龄分析法、余额百分比法和个别认定法都是可允许选用的方法,不存在孰劣的问题,关键是要选择最适合企业实际情况的方法。同时,企业可根据具体情况选择两咱方法相结合来计提坏账准备。如在采用账龄分析法、余额百分比法等方法的同时,如果某项应收款项的可收回性与其他各项应收款项存在明显的差别(例如债务单位所处的特定地区等),导致该项应收款项如果按照与其他应收款项同样的方法计提坏账准备,将无法真实地反央其可收回金额的,可对该项应收款项采用个别认定法计提坏账准备。如果同时选用两种计提方法的,不要重复计提坏账准备。例如,在同一会计期间内运用个别认定法的应收款项应从用其他方法计提坏账准备的应收款项中剔除。

bdsfid="121"/> (三)对关联方应收款项计提坏账准备问题 《企业会计制度》就企业不能全额计提坏账准备的情形作了明确的规定。原先的行业财务会计制度并没有类似的要求。《企业会计制度》

style="text-align: center;">

src="./img/origin/1660413979.95188053244664.jpeg"/>

align="center" bdsfid="126">

bdsfid="132"/> (一)对外投资作价差额的会计处理

bdsfid="133"/> 财政部《问题解答(二)》中指出,企业以非现金资产对外投资,应按非货币性交易的原则确定长期股权投资的初始投资成本。采用权益法核算时,长期股权投资的初始投资成本与应享有被投资单位所有者权益份额的差额,分别情况进行会计处理:初始投资成本大于应享有被投资单位所有者权益份额的差额,借记“长期股权投资——XX单位(股权投资差额)”科目,贷记“长期股权投资——XX单位(投资成本)”科目,并按规定的期限摊销计入损益;初始投资成本小于应享有被投资单位所有者权益份额的差额,借记“长期股权投资——XX单位(投资成本)”科目,贷记“资本公积——股权投资准备”科目。企业以现金对外投资,采用权益法核算时,长期股权投资的初始投资成本与应享有被投资单位所有者权益份额之间的差额,也比照上述原则处理。 《问题解答(二)》还明确,在此规定发布之前,企业对外投资已按原规定进行会计处理的,不再做追溯调整,对其余额应继续采用原有的会计政策,直至摊销完毕为止;在此规定发布之后,企业新发生的对外投资,按上述规定进行会计处理。

bdsfid="135"/> 这里我们不难发现,上述规定已经对《企业会计制度》作了修改。《外商投资企业会计制度》规定,对外投资作价差额计作“递延投资损失”科目,在投资期内或不少于10年的期限平均摊销,转为“营业外支出——投资作价损失”或“营业外收入——投资作价