流量渠道分析表

- 格式:xlsx

- 大小:22.33 KB

- 文档页数:2

渠道水位流量关系曲线

渠道水位流量关系曲线,是指在同一渠道中,不同水位下的流量关系的曲线。

其表征了渠道的水力特性,也是渠道设计、运行和管理的重要依据。

在渠道水位流量关系曲线中,通常会出现如下特征:

1. 曲线呈现出上升趋势,意味着随着水位的升高,流量也会增大;

2. 曲线存在一定的拐点,称为临界流量,表示当流量达到一定水平时,渠道内将出现水面波动等现象;

3. 曲线逐渐趋于平缓,在一定水位后,渠道内已经不能再产生更大的流量。

渠道水位流量关系曲线的建立需要进行大量的实验,在实验过程中需要控制好水位和流量的变化,并进行多次重复测量,以保证数据的准确性和可靠性。

通过对这些数据进行统计和分析,可以建立出渠道水位流量关系曲线,并为渠道的管理和维护提供重要支持。

现金流量表分析的要点现金流量表是财务报表中的一项重要内容,它反映了企业在一定时期内现金的进出情况,对于企业的经营状况和财务健康程度有着重要的参考价值。

本文将从几个要点来探讨现金流量表分析的重要性和方法。

一、现金流量表的基本结构现金流量表一般分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量包括销售商品、提供劳务收到的现金、购买商品、接受劳务支付的现金等;投资活动现金流量包括购买固定资产、无形资产和其他长期资产支付的现金、出售固定资产、无形资产和其他长期资产收回的现金等;筹资活动现金流量包括吸收投资收到的现金、取得借款收到的现金、偿还借款支付的现金等。

二、经营活动现金流量的分析经营活动现金流量是企业日常经营活动产生的现金流入和流出情况,是评估企业盈利能力和经营能力的重要指标。

通过分析经营活动现金流量,可以了解企业的经营状况和现金流动性。

1. 经营活动现金流入的分析经营活动现金流入主要包括销售商品、提供劳务收到的现金等。

可以通过分析这些现金流入的变化情况,判断企业销售情况的好坏以及经营能力的强弱。

如果经营活动现金流入持续增长,说明企业销售情况良好,经营能力强;反之,则可能存在销售不畅或经营能力不足的问题。

2. 经营活动现金流出的分析经营活动现金流出主要包括购买商品、接受劳务支付的现金等。

通过分析这些现金流出的变化情况,可以了解企业的采购情况和成本控制能力。

如果经营活动现金流出持续增长,说明企业采购成本高或者成本控制不力;反之,则可能存在采购成本较低或者成本控制能力较强的情况。

三、投资活动现金流量的分析投资活动现金流量主要反映了企业在一定时期内进行投资活动所产生的现金流入和流出情况,包括购买固定资产、无形资产和其他长期资产支付的现金、出售固定资产、无形资产和其他长期资产收回的现金等。

通过分析投资活动现金流量,可以了解企业的投资决策和资产配置情况。

1. 投资活动现金流入的分析投资活动现金流入主要包括出售固定资产、无形资产和其他长期资产收回的现金等。

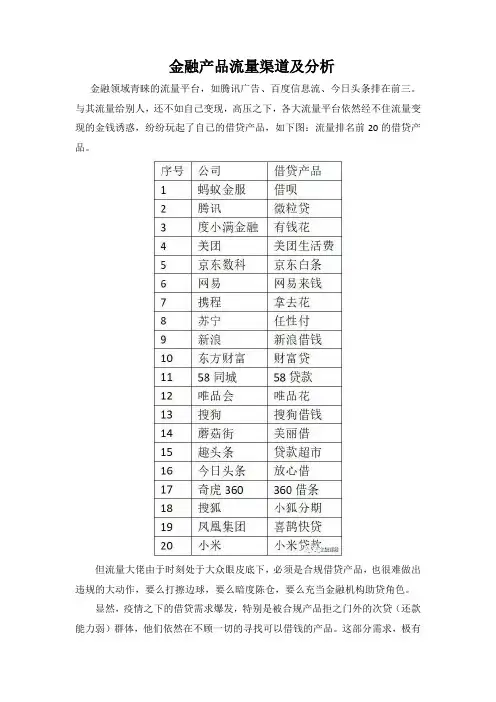

金融产品流量渠道及分析

金融领域青睐的流量平台,如腾讯广告、百度信息流、今日头条排在前三。

与其流量给别人,还不如自己变现,高压之下,各大流量平台依然经不住流量变现的金钱诱惑,纷纷玩起了自己的借贷产品,如下图:流量排名前20的借贷产品。

但流量大佬由于时刻处于大众眼皮底下,必须是合规借贷产品,也很难做出违规的大动作,要么打擦边球,要么暗度陈仓,要么充当金融机构助贷角色。

显然,疫情之下的借贷需求爆发,特别是被合规产品拒之门外的次贷(还款能力弱)群体,他们依然在不顾一切的寻找可以借钱的产品。

这部分需求,极有

可能正在催生非合规产品,即XJD产品的死灰复燃。

作为市场参与者,首先要做合规产品,其次要找到有效的优质渠道流量,除了阳光下的大流量平台垄断流量外,还有更多的是处于阴暗下的生态流量,如XJD生态圈,这个流量是停留在这个行业圈里的,所以很多人在找流量,没有想好几个问题:

1、你的借贷群体是谁?

2、如何根据群体匹配流量渠道?

3、如何打通圈内的生态流量?。

短信流量,语音流量,QQ流量,系统商流量,乙方代超流量,甲方库存流量,代理流量,社交APP流量,娱乐流量,短视频流量......流量渠道有很多,关键要找到自己的流量突破口。

灌溉水利用系数的计算方法灌溉水利用系数在水土平衡和渠道设计流量分析中使用。

一、用模式分析法计算渠道灌的灌溉水利用系数1计算公式(1)灌溉水利用系数:η=式中:——渠系水利用系数,可用各级渠道水利用系数连乘求得。

——田间水利用系数。

(2)渠道水利用系数在无实测资料时按下式计算:=1-土渠:=衬砌渠:=式中:——渠道单位长度水量损失率(%.km)L——渠道长度(km)K——土壤透水性系数,可从表3.1.9-1查得m——土壤透水性指数,可从表3.1.9-1查得——衬砌渠道渗水修正系数,可从表3.1.9-3查得2 参数选择(1)设计净流量:1)干渠:Q净=q s A干=0.368 2.46=0.972m3/s2)支渠:Q净==m3/s3)斗渠:Q净=n Q农净=20.091=0.182 m3/s4)农渠:Q净===0.091m3/s(2)渠道长度:1)干渠:1条,长12.6km砼板防渗结构,灌溉面积2.64万亩。

尺度条田规格:长宽=700250=262.5亩拆合尺度条田100块2)支渠:4条,总长7.6km,平均长1.9km,平均灌溉面积0.66万亩,拆和尺度条田25块3)斗渠:14条,总长21km,平均长1.5km,平均灌溉面积0.1886亩,拆和尺度条田7块4)农渠:100条,总长0.65km,平均长度0.65km(3)m、k、的选择查表3.1.9-1沙壤土:K=3.4,m=0.5查表3.1.9-3干渠砼板衬砌:=0.15-0.05,取=0.10支渠浆砌石衬砌:=0.20-0.10取=0.153.渠道水利用系数计算利用渠道净流量、渠道长度及选择的参数计算各渠道水利用系数,考虑到蒸发损失,管理损失及衬砌渠道在使用期防渗性能降低等因素,并结合现场调查,对计算值作适当调整作为采取值。

渠道水利用系数渠道Q净m3/sLkm计算值采取值干渠0.97212.60.03450.100.9570.909支渠0.546 1.90.04650.150.9930.943斗渠0.182 1.50.07970.8800.862农渠0.0910.650.1130.9270.9084.田间水利用系数渠田间水利用系数为0.905.灌溉水利用系数干渠至田间:η干田=0.9090.9430.8620.9080.9=0.604支渠至田间:η支田=0.9430.8620.9080.9=0.664斗渠至田间:η斗田=0.8620.9080.90.9=0.704农渠至田间:η农田=0.9080.9=0.81二、各种水源的灌溉水利用系数及拆算系数以渠道水利用系数为依据,各种水流依照进入田间的途径,分别计算灌溉水利用系数及拆算平衡断面的拆算系数。

渠道断面水位-流量关系曲线率定分析杜坤(新源县水利局,新疆新源835800)摘要:以新疆维吾尔自治区西北部伊犁州新源县恰普河灌区续建配套与现代化改造工程为背景,在概述灌区渠道改建情况的基础上,进行了渠道最优断面选取的分析,并对渠道断面水位-流量关系曲线率定过程展开分析探讨。

灌溉渠道断面水位-流量关系曲线的率定结论可为灌溉用水量准确测量及灌区水资源调度制度优化提供科学依据,并为灌区生态文明建设提供水文监测基础性资料,提升灌区水文监测能力及服务水平。

关键词:渠道断面;水位-流量关系;曲线;率定中图分类号:TV133文献标识码:A文章编号:1673-8853(2023)10-0123-02Calibration Analysis of the Relationship Curve between Water Level and Discharge inChannel SectionDU Kun(Xinyuan Water Conservancy Bureau,Xinyuan835800,China)Abstract:Based on the continuation and modernization reconstruction project of the Qiapu River Irrigation Area in Xinyuan County,Ili Prefecture,Northwest Xinjiang Uygur Autonomous Region,the selection of the optimal channel section is analyzed on the basis of summarizing the reconstruction of the irrigation area.The calibration process of the relationship curve between water level and discharge in channel section is analyzed and discussed.The calibration conclusion of the water-discharge relationship curve of the irrigation canal section can provide scientific basis for the accurate measurement of irrigation water consumption and the optimization of water resource scheduling system in the irrigation area.It also provides basic hydrological monitoring data for the construction of ecological civilization in the irrigation area.The capacity and service level of hydrological monitoring in irrigation area have been improved.Key words:channel section;water-flow relationship;curve;calibration0引言随着中国农业灌区发展规模的不断增大,在渠道建立水量监测断面是提升水资源优化配置及利用效率的重要手段。

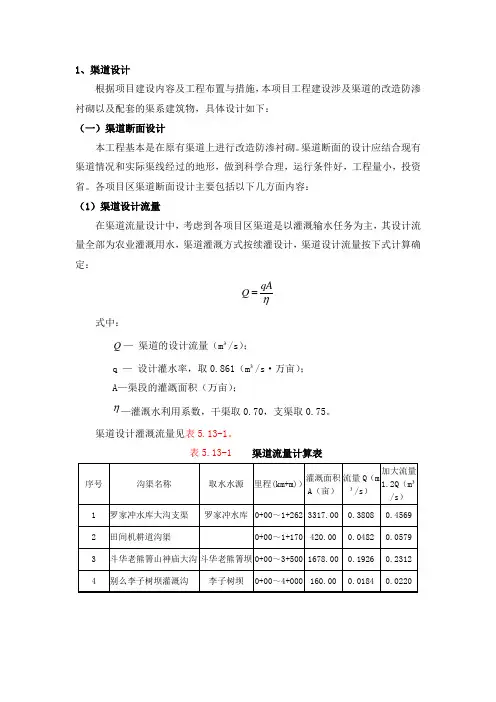

1、渠道设计根据项目建设内容及工程布置与措施,本项目工程建设涉及渠道的改造防渗衬砌以及配套的渠系建筑物,具体设计如下:(一)渠道断面设计本工程基本是在原有渠道上进行改造防渗衬砌。

渠道断面的设计应结合现有渠道情况和实际渠线经过的地形,做到科学合理,运行条件好,工程量小,投资省。

各项目区渠道断面设计主要包括以下几方面内容:(1)渠道设计流量在渠道流量设计中,考虑到各项目区渠道是以灌溉输水任务为主,其设计流量全部为农业灌溉用水,渠道灌溉方式按续灌设计,渠道设计流量按下式计算确定:qAQ=η式中:Q—渠道的设计流量(m³/s);q —设计灌水率,取0.861(m³/s·万亩);A—渠段的灌溉面积(万亩);η—灌溉水利用系数,干渠取0.70,支渠取0.75。

渠道设计灌溉流量见表5.13-1。

表5.13-1渠道流量计算表(2)渠道横断面设计为节约宝贵的土地资源,减少渠道工程量,减少投资,结合实际地形和地质土壤性质,原有断面情况,对各种渠道断面进行了优化设计。

设计方法为:a 、按《灌溉与排水工程》(GB50288-99)附录H 梯形渠道水力最佳断面水力要素,计算公式,求出水力最佳断面水深h 0和水力最佳断面底宽b 0;b 、结合实际地形和地质土壤性质和施工工艺,对b 0进行调整,以流量计算公式反算渠道水深,并考虑续灌等灌溉方式,对相应规模渠道按规范加上渠道超高,得出设计渠高h 和宽b 。

相关设计计算公式:(Ⅰ)梯形渠道水力最佳断面水力要素计算公式:[]8/32/120)1(2189.1⎭⎬⎫⎩⎨⎧-+=i m m nQ h[]02/120)1(2h m m b-+=其中:h 0 —水力最佳断面水深(m ); n — 渠床糙率;Q — 渠道设计流量(m³/s);m — 渠道内边坡系数,矩形渠道为0; i — 渠底坡降;b 0 — 水力最佳断面底宽(m )。

(Ⅱ)梯形断面流量计算公式:[]()imh b n h mh b Q3/223/512)(+++=其中:h — 渠道设计水深(m ) b — 渠道底宽(m ); n — 渠床糙率;Q — 渠道设计流量(m³/s);m —渠道内边坡系数,矩形渠道为0;i —渠底坡降;本次设计渠道均为5级渠道,渠道超高△h:取0.2~0.3m,并按20%的加大流量复核其输水能力。

现金流量表的结构分析现金流量表的结构分析,包括经济活动性质结构分析,流入结构分析,流出结构分析,流入流出结构分析,通过结构分析,分析企业产生现金流量的持续性,现金流量的质量等。

1、经济活动性质结构分析。

经济活动性质结构是指对各种经济活动产生的现金流量净额揭示的内容进行分析。

具体包括三方面的内容:(1)经营活动产生的现金流量净额如果为正值,表明企业经营活动中现金流入大于现金流出,属于正常的现金流量情况,并且说明企业可以持续地产生现金流量;如果为负值表明企业经营活动入不敷出,若该企业处于创建阶段还可以解释,若处于其他阶段,则企业面临困境。

一般情况下,企业经营活动产生的现金流量应为正值。

(2)投资活动产生的现金流量净额如果为正值,受两方面因素影响而导致现金流入大于现金流出,一是企业收回对外投资及取得投资收益;二是企业处置固定资产等长期资产。

如果收回对外投资及取得投资收益形成现金流入大于现金流出,属于正常情况,说明企业的对外投资形成收益或投资到期收回;如果处置固定资产等长期资产形成的现金流入大于现金流出,表明企业可能经营策略、经营方向有所调整,需要更多的现金投入到固定资产等长期资产上。

如果为负值,受两方面因素影响而导致现金流入小于现金流出,一是企业对外投资增加;二是企业购置固定资产等长期资产。

不论属于哪一种情况,都说明企业具有一定的投资能力,进而间接说明企业的筹资能力和经营活动的盈利能力。

(3)筹资活动产生的现金流量净额如果为正值,表明企业通过吸收资金、借款等活动筹集的现金流入大于现金流出,说明企业具有一定的筹资能力,进而间接说明企业的盈利能力。

如果为负值,表明企业偿还借款、分配股利等事项导致现金流入大于现金流出,说明企业具有一定的偿还能力、分配现金股利的能力,进而间接说明企业的盈利能力;如果由于减资导致的负值,说明企业在调整经营规模或经营原因出现亏损需要减资。

现将各类活动对企业财务状况的影响归纳为下表:企业有持续不断的现金产生,而且也说明企业日常经营活动所产生的现金流入能够满足现金流出的需要;投资活动的现金流量是负值,即投资活动产生的现金流出大于现金流入,说明企业有对外和对内投资的能力,对内投资增加可能使企业的经营规模扩大,对外投资增加既可以获得投资收益,又可以改善企业的经营环境;筹资活动的现金流量是正负相间的,如果是正数说明企业拥有一定的筹资能力,如果是负值说明企业有一定的偿债能力。

Southwest university of science and technology 本科学年论文现金流量表及其分析学院名称经济管理学院专业名称会计学学生姓名淡俊杰学号Z S2*******指导教师周永红浅谈现金流量表的分析摘要现金流量表是以现金的流入与流出,汇总说明企业报告期内经营活动、投资活动及筹资活动的动态报表。

本文首先通过例证对现金流量表总体的分析,再对现金流量表的具体内容进行分析,分别对经营活动、投资活动及筹资活动的现金流量进行分析。

找到在阅读及分析中应注意的问题,并对问题的解决提出个人见解,最后,通过资产负债表比较综合分析,更为客观的评价企业的偿债能力、盈利能力及支付能力。

通过利润表比较综合分析,来评价企业的利润的质量,并对企业面临的问题提出个人见解,以帮助企业运用资产产生有效收益的目的,使企业获得更大的利润。

关键词:现金流量表;经营;投资;筹资;分析目录第1章绪论 (5)第2章现金流量的基本概念及分析意义 (6)2.1概念 (6)2.2现金流量的主要意义和作用在于 (6)2.2.1分析企业资产的流动性,评价企业财务的适应性 (6)2.2.2分析企业的收益能力,评价企业的直接效益 (7)第3章对现金流量表总体的分析 (8)第4章对现金流量表具体内容的分析 (10)4.1对经营活动的现金流量分析 (10)4.1.2应当将经营活动的现金流入与现金流出联系起来阅读。

(11)4.1.3经营活动的现金净流量可以观察企业销售和盈利的品质。

(12)4.2对投资活动的现金流量分析 (13)4.2.1将投资活动的现金流入量与现金流出量联系起来阅读。

(14)4.2.2将投资活动的现金净流量与企业的理财和投资策略联系起来阅读。

(14)4.3对筹资活动的现金流量分析 (15)4.3.1将筹资活动的现金流入与现金流出联系起来阅读。

(16)4.3.2将筹资活动的现金净流量与企业理财政策的调整联系起来阅读。

宝鸡峡渠林家村站水位流量单值化分析摘要:根据宝鸡峡渠林家村水文站2014~2019年6年的实测流量成果,结合《水文巡测规范》的巡测有关要求,依据该站历年的水位流量关系曲线均为单一曲线的特点,通过误差分析计算,可实行流量间测,为该站今后实行流量巡测提供了依据。

关键词:渠道;流量;单值化;分析1 渠道基本情况宝鸡峡渠林家村站水文监测工作始于1974年,测流断面在宝鸡峡渠首大坝以下约1.1km 处。

渠道测验项目有水位、流量、含沙量。

渠道形状为梯形。

测验渠段基本顺直,基上38m处的水泥桥目前作为流量测验断面。

渠道设计引水流量50m3/s,校核流量60m3/s。

2历年水文测验情况2.1 历年渠道测验情况通过对2014年~2019年6年的水位流量关系曲线推流结点及实测流量成果表的收集分析,各年度水位流量关系曲线均为单一曲线,且三种曲线检验误差均满足该站一类站单一曲线的各项误差要求。

根据表1及图2点绘的关系曲线检验统计表可以看出,6年内的关系曲线各年度均为单一曲线,且各年水位~流量关系良好,曲线三种检验误差及精度满足测验整编要求,其6年的水位流量关系曲线标准差为0.9%~2.1%,随机不确定度为1.8%~4.2%,满足一类精度水文站测验整编要求。

(4)测验误差分析通过选取的6年水位流量测验资料及图2点绘的水位流量关系曲线可以看出,2014~2016年3年的关系曲线为一系列,2017~2019年点绘的3年的水位流量关系曲线为一系列,形成的2个系列关系曲线各自相对稳定,关系点各年自身相对集中。

形成这一系列出现的因素主要有:第一人为因素影响(流量测验人员更换);第二测验设施简陋,测流靠人力悬吊铅鱼及流速仪,未有桥测设备,测验系统误差大。

(5)问题处理通过选用的资料分析,结合2014~2016年、2017~2019年间水位流量关系曲线最大偏离误差的两条系列各自满足该条间测要求,但将2014~2019年作为一个整体系列来说还无法满足该条间测要求的规定,考虑到宝鸡峡渠的水量控制受人为(上游渭河来水、灌溉发电的需要、渠道维护等)因素较多,且各年水位流量关系均为单一线,因此将渠道水位在本次分析的水位614.19m以下范围内宝鸡峡渠流量测验可实行单值化测验。

1、工程概况:北门江钟山水厂段现状宽8.8m,堤防洪水采用20年一遇257.9m3/s。

北门江钟山水厂段0+000.00至0+098.00m,进口0+000.00m底板高程131.29m,出口0+098.00m底板高程130.80m,河底坡降0.005。

钟山水厂处北门江1994年7月23日最大洪水位134.22m2、过流能力计算水面宽:B=b过水面积:A=bh湿周:X=b+2h 水力半径:(2)明渠均匀流计算公式:谢才系数:0+000.000+098.00流量:131.29130.8m 257.9m 3/s 北门江流量与水深的计算水面宽B h(m)b(m)(m)A(m 2)(m)(m)(m 1/2/s)(m 3/s)(m/s)m 0+000 5.668.80.4549.822220.1232 2.480.02546.520.005257.90 5.18136.950+098 5.668.80.4549.822220.1232 2.480.02546.520.005257.90 5.18136.460+000 2.9318.290.4553.594924.1518 2.220.02545.680.005257.90 4.81134.220+098 3.4215.070.4551.549421.9129 2.350.02546.130.005257.90 5.00134.220+000 2.74200.4554.750725.4751 2.150.02545.440.005257.90 4.71134.030+098 2.74200.4554.750725.4751 2.150.02545.440.005257.90 4.71133.54北门江过流能力与水深的计算20年洪水流量河道底板高程经以上计算分析,本设计护堤取北门江水深h=2.74m。

库水位谢才系数C度坡i 过流量Q 流速V 湿周X水力半径R 糙率n 编号假设底宽过水面积χA R =6/11R n C =Ri AC Q =。

市场推广渠道效果评估方法市场推广是企业获取流量、提高品牌知名度以及促进销售的重要手段。

然而,对于不同的市场推广渠道,我们需要评估其效果,以确定所投入的资源和时间是否值得。

本文将介绍几种常用的市场推广渠道效果评估方法,帮助企业更好地进行推广策略决策。

一、问卷调查问卷调查是一种常用的市场推广渠道效果评估方法。

企业可以通过设计问卷,收集用户对于不同推广渠道的认知和体验。

问卷可以包括对于推广渠道的知晓程度、购买意愿、满意度等方面的评价。

通过对问卷结果进行统计分析,可以了解用户对不同渠道的反馈,从而判断其推广效果。

二、用户行为分析用户行为分析是通过分析用户在不同推广渠道上的行为来评估渠道效果的方法。

企业可以通过网站统计工具或社交媒体分析工具,了解用户在不同渠道上的访问量、停留时间、转化率等数据。

通过对这些数据的分析,可以判断哪些渠道能够吸引更多目标用户,并帮助企业进行更精准的推广。

三、营销成本分析营销成本分析是一种用于对比不同推广渠道效果的方法。

企业可以对不同推广渠道的投入成本进行统计和分析,包括广告费用、人力资源投入等。

通过比较不同推广渠道的成本和效果,可以评估其市场推广效果的盈亏情况,从而优化推广策略。

四、社交媒体声誉评估随着社交媒体的兴起,企业在市场推广中越来越重视社交媒体的影响力。

评估社交媒体渠道效果的方法之一是进行声誉评估。

通过监测和分析社交媒体上与企业相关的话题、评论和互动,可以了解用户对于企业的态度和看法。

正面的声誉评估结果表明该渠道对企业推广效果积极影响,负面的评估结果则指示可能需要调整或弃用该渠道。

五、竞争对比分析竞争对比分析是通过对比企业与竞争对手在不同推广渠道上的表现来评估市场推广效果的方法。

我们可以观察竞争对手在不同渠道上的广告投放、社交媒体活动、内容营销等方面的表现,并与自身企业进行对比。

通过对比分析,可以发现自身企业在某些渠道上的不足之处,并借鉴竞争对手的优秀实践,从而提升市场推广效果。

灌区设计要点一、灌溉流量估算与放水时间:按1个流量灌1万亩水田估算(含渠道损失与蒸发),当水田一次灌水深为15mm时,1亩水田需水0.015(灌水深m)×667(1亩=667m2)=10m3,则1万亩水田需水10万方。

若从水库放水,则需100000/3600=28小时。

二、灌区设计步骤:1.确定灌区灌溉面积。

2.估算灌区灌溉流量。

3.测绘灌区地形图。

4.在地形图上按等高线与灌溉分区面积画出干支斗农渠的大致走向。

4.按灌溉分区面积估算分区灌溉流量。

5.按渠道大致走向实地调查渠道地质情况。

6.按地质情况与下表确定渠道比降与渠道糙率。

7. 根据地形图与调查情况定出渠道桩号。

7.依桩号顺序,每隔30~50m一个,按渠道断面设计步骤进行渠道断面设计,并按超高0.2~0.5m绘出渠道断面图。

8. 根据地形情况,每隔30~50m确定渠道断面的地面高程、设计水面高程、渠顶高程、渠底高程。

并在纵断面图上分别绘出干支斗农渠的地面线、设计水面线、渠顶线、渠底线。

9.当渠道纵断面出现坡度过大、突变时,应设计渠道水面衔接建筑物(跌水、渡槽、倒虹吸等)1.渠道的纵断面结构设计渠道的水位推求设计渠道,一方面要有足够的输水能力和稳定的渠床;另一方面还要有一定的水位,以满足所控制的面积自流灌溉。

渠道的水位高程,应根据灌溉土地高程和下级渠系的沿渠水头损失而定。

沿渠水头损失包括渠道比降损失,过闸(分水闸、节制闸、量水设备等)损失,以及通过渠系交叉建筑物(渡槽、隧洞等)的水头损失等。

各级渠道分水口要求的水位可按下式推求:H分一A。

+h+∑Li+∑ψ式中 A。

——渠道所灌面积上参考点的地面高程,应根据地面高程、坡度及距离具体决定。

h一一灌溉面积上的灌水深度,一般为0.05~O.15 m,或用农渠水面高于田面O.1~0.2m; L——各级渠道的长度(m);i——各级渠道的比降;ψ——水流通过建筑物的水头损失。

渠道比降一般数值表量及含砂量等因素有关。