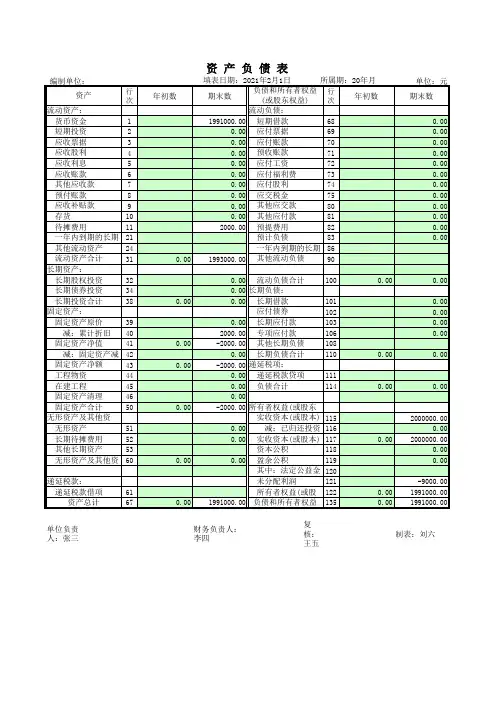

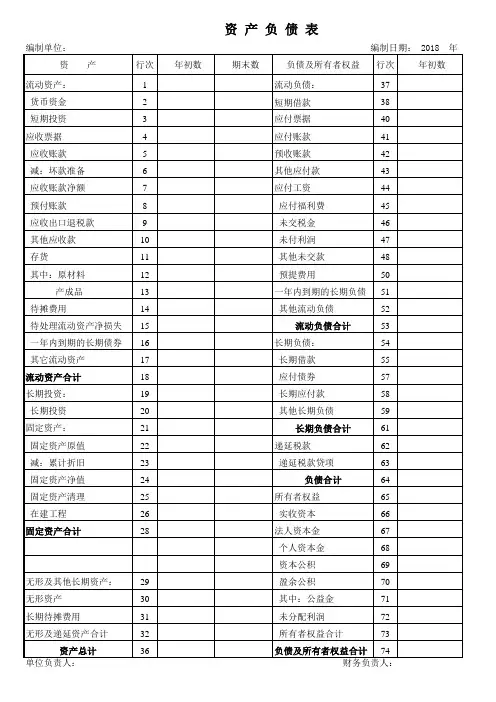

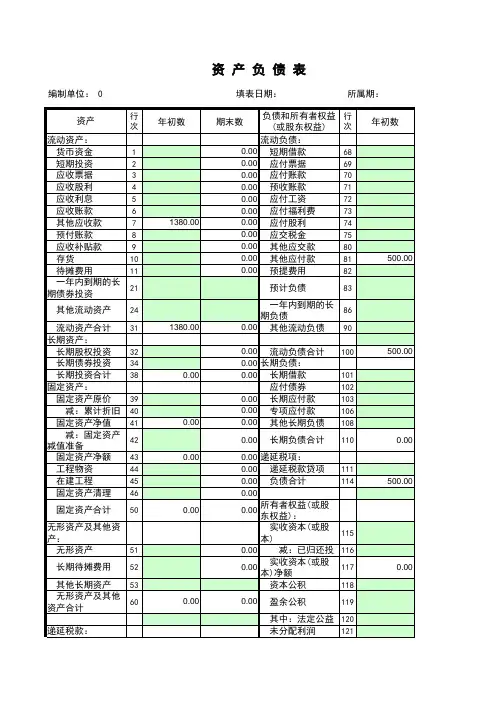

财务报表_资产负债表_Excel模板

- 格式:xls

- 大小:47.00 KB

- 文档页数:2

2024年资产负债表模板一、资产部分。

(一)流动资产。

1. 现金及现金等价物。

- 这就像是你口袋里随时能花的钱,包括现金、银行活期存款那些特别灵活的钱。

比如说,你钱包里的现金,还有银行账户里能立马取出来用的钱。

把这些加起来,写在这里。

2. 应收账款。

- 假如你是个小老板,把东西卖给别人了,但是别人还没给钱,这笔钱就是应收账款。

你得记清楚谁欠你钱,欠了多少,然后汇总填到这儿。

就像你卖给邻居老王一批货,老王说过几天给你钱,这钱就是应收账款啦。

3. 存货。

- 如果你开个小商店,店里的那些商品就是存货。

不管是衣服、食品还是小摆件,只要还没卖出去,都算存货。

把它们按照成本价算一算,然后写在这个栏位。

比如说你店里有10件T恤,每件进价20元,那存货这里就可以写200元。

(二)非流动资产。

1. 固定资产。

- 这是那些比较大件、耐用的东西。

像你开工厂的话,厂房、机器设备都是固定资产。

如果你是个人,自己住的房子(如果不是拿来卖的投资房那种情况)也可以算是一种固定资产。

要把这些东西按照购买时的价格,减去已经折旧的部分(因为东西用久了会损耗嘛),算出它们现在的价值填在这里。

2. 无形资产。

- 这个比较抽象,像企业的商标、专利这些有价值但是看不见摸不着的东西。

如果你是个发明家,有个很厉害的专利,这个专利的价值就可以算到无形资产里。

要是你开个小公司,公司的品牌知名度如果能值点钱,也可以估算个价值填在这里。

二、负债部分。

(一)流动负债。

1. 短期借款。

- 就是你短期内借的钱,比如说从银行借了一笔半年期的贷款,或者找朋友借了一笔三个月内要还的钱。

把这些借款的金额加起来写在这里。

就像你为了进货,找银行借了1000元,三个月要还,这1000元就是短期借款。

2. 应付账款。

- 和应收账款相反,这是你欠别人的钱。

比如你从供应商那里进了货,还没给人家钱,这就是应付账款。

你要把欠每个供应商的钱算清楚,汇总填到这里。

像你从老李那里进了一批原材料,还没付钱,这笔钱就是应付账款啦。

资产负债表模板excel以下是一个资产负债表的Excel模板示例:Item | 金额(元)--------------|----------资产(Assets) |流动资产(Current Assets) |货币资金(Cash) |短期投资(Short-term Investments) |应收账款(Accounts Receivable) |存货(Inventory) |其他流动资产(Other Current Assets) |非流动资产(Non-current Assets) |固定资产(Fixed Assets) |累计折旧(Accumulated Depreciation) |在建工程(Construction in Progress) |其他非流动资产(Other Non-current Assets) |负债(Liabilities) |流动负债(Current Liabilities) |应付账款(Accounts Payable) |短期借款(Short-term Borrowings) |其他流动负债(Other Current Liabilities) |非流动负债(Non-current Liabilities) |长期借款(Long-term Borrowings) |其他非流动负债(Other Non-current Liabilities) | 所有者权益(Shareholders' Equity) |实收资本(Share Capital) |资本公积(Capital Surplus) |盈余公积(Retained Earnings) |未分配利润(Undistributed Profits) |您可以根据需要修改或添加内容,并在“金额”列中填写相应的数值。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。