加工贸易保税业务介绍(ppt 67页)

- 格式:ppt

- 大小:539.00 KB

- 文档页数:67

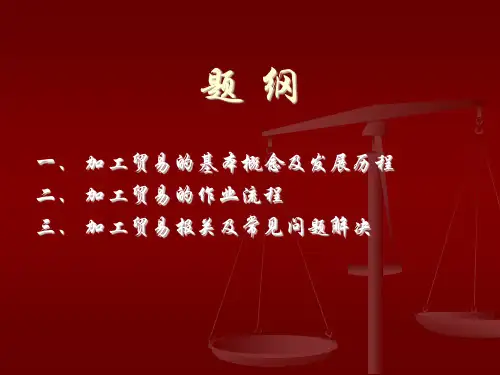

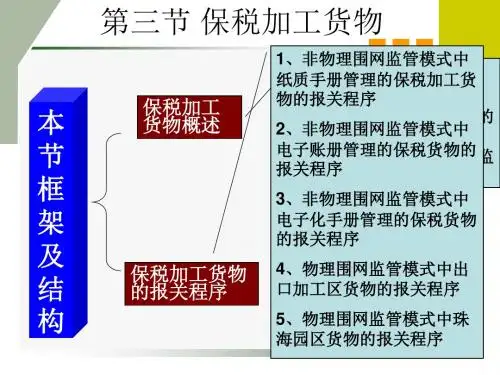

加工贸易保税业务全解第一篇:加工贸易保税业务全解加工贸易保税业务全解加工贸易保税业务介绍题纲一、加工贸易的基本概念及发展历程二、加工贸易的作业流程三、加工贸易报关及常见问题解决一、加工贸易的基本概念加工贸易(processing trade)是指经营企业进口全部或部分原辅材料、零部件、元器件、包装物料,经加工或者装配后,将制成品复出口的经营活动,包括来料加工和进料加工。

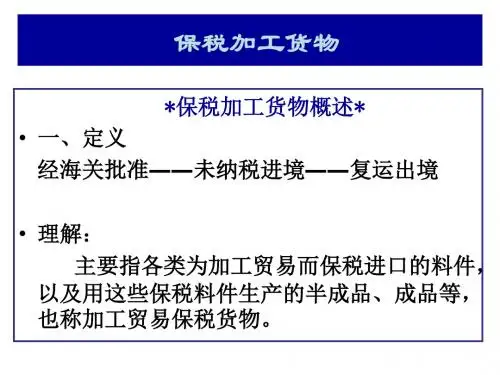

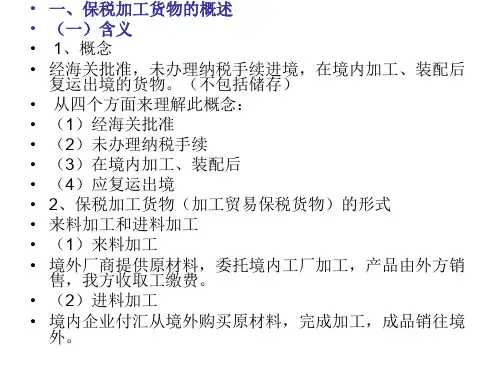

加工贸易进出口货物监管(supervision and control over the processing trade)是指中华人民共和国海关对经营单位专为加工出口商品而经批准,缓办纳税手续进口的料、件实施全过程监督管理的行政执法行为。

是海关对进料加工进出口货物监管、对外加工装配进出口货物监管和补偿贸易进出口货物监管的统称。

加工贸易进出口货物属保税货物,自进口之日起至解除监管止,均应接受海关监管,未经海关许可,任何单位或个人均不得将其转让、出售、调换、抵押、或移作他用。

来料加工(Processing with Supplied Materials)是指由外商提供全部或部分原材料(主料)、辅料、零部件、元器件、配套件和包装物料,必要时还提供设备,由我方加工企业按外商的要求进行加工装配,成品交外商销售,我方收取工缴费,外商提供的作价设备价款,我方用工缴费偿还的贸易形式。

进料加工(Processing with Imported Materials)是指由我国有关经营单位用外汇购买进口的原料、材料、辅料、元器件、零部件、配套件和包装物料加工成成品或半成品后再外销出口的贸易方式。

进料加工的主要监管方式(1)保税工厂、保税仓库方式经营单位或生产企业有专门加工出口产品的工厂、车间、或经营单位本身拥有专门储存进口料件和加工成品的仓库,建有专用账册、专人管理制度、并具备海关监管的其他条件,海关可以批准建立加工贸易保税工厂或备料加工保税仓库。

其料件进口时先予以全额保税,加工后以实际出口部分所耗加口料件予以免税,不出口部分自然予以征税。