链接材料发出计价方法共24页

- 格式:ppt

- 大小:3.63 MB

- 文档页数:24

发出存货的计价方法和操作存货的计价方法和操作主要包括:先进先出法(FIFO法)、移动加权平均法、标准成本法、全面成本法等。

先进先出法(FIFO法)是指在销售出去存货时,按照最早进入的存货先进行销售,所以最后留下的存货是最新进入的。

这种方法的主要优点是能够将成本与实际发生的货物销售顺序相匹配,反应的是真实的经济现象。

操作上需要及时记录存货的进销存情况,明确每一笔存货的进价和销售日期,以便计算剩余存货的成本。

移动加权平均法是指在销售出去存货时,根据存货进价和数量的加权平均数确定销售成本。

这种方法的优点是能够分摊进货成本,减少价格波动对成本的影响,适用于存货价格波动较大的情况。

操作上需要定期对存货进行盘点,计算出平均单价,根据实际销售数量进行计算销售成本。

标准成本法是指根据事先确定的标准成本来计价存货的方法。

这种方法的优点是能够使企业通过比较实际成本和标准成本的差异,分析成本差异的原因,进行成本控制和效益分析,提高管理水平。

操作上需要设定合理的标准成本,并时刻监控实际成本与标准成本的差异。

全面成本法是指将实际发生的所有与存货直接相关的成本都计入存货的成本中,包括采购成本、运输成本、保管成本等。

这种方法的优点是能够较全面地反映存货成本的实际情况,方便计算和控制存货成本。

操作上需要准确记录和核算与存货相关的所有成本,并及时更新存货的成本。

在实际操作中,一般会根据企业的实际情况和需求选择适合的存货计价方法。

同时,为了准确计算存货的成本,还需要进行有效的操作,包括:1.存货分类和编码:根据存货的类型、规格、品牌等特征进行分类和编码,方便存货管理和核算。

2.记录存货的进销存情况:及时记录存货的进货、销售、退货等情况,包括日期、数量、单价等信息,以便计算存货的成本。

3.盘点存货:定期对存货进行盘点,核实实际存货的数量和质量,更新存货的成本和价值,防止存货盗窃、损耗等情况。

4.控制存货的采购和销售:根据存货的需求和市场情况,合理控制存货的采购和销售,避免过量积压或缺货的情况发生。

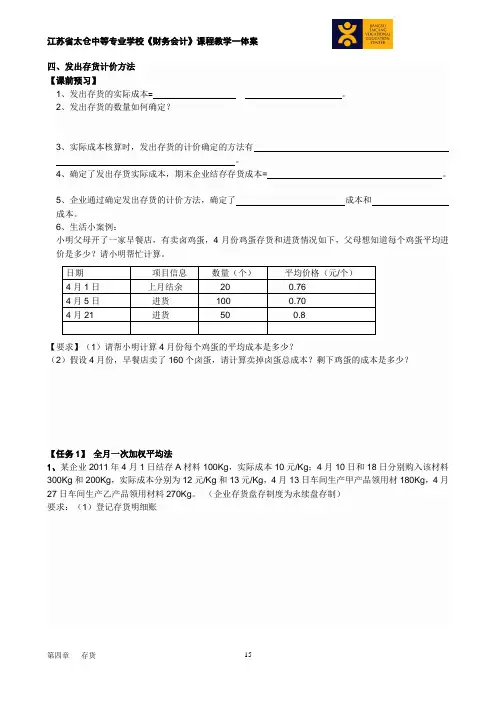

四、发出存货计价方法 【课前预习】1、发出存货的实际成本= × 。

2、发出存货的数量如何确定?3、实际成本核算时,发出存货的计价确定的方法有 。

4、确定了发出存货实际成本,期末企业结存存货成本= 。

5、企业通过确定发出存货的计价方法,确定了 成本和 成本。

6、生活小案例:小明父母开了一家早餐店,有卖卤鸡蛋,4月份鸡蛋存货和进货情况如下,父母想知道每个鸡蛋平均进价是多少?请小明帮忙计算。

【要求】(1)请帮小明计算4月份每个鸡蛋的平均成本是多少?(2)假设4月份,早餐店卖了160个卤蛋,请计算卖掉卤蛋总成本?剩下鸡蛋的成本是多少?【任务1】 全月一次加权平均法1、某企业2011年4月1日结存A 材料100Kg ,实际成本10元/Kg ;4月10日和18日分别购入该材料300Kg 和200Kg ,实际成本分别为12元/Kg 和13元/Kg ,4月13日车间生产甲产品领用材180Kg ,4月27日车间生产乙产品领用材料270Kg 。

(企业存货盘存制度为永续盘存制) 要求:(1)登记存货明细账日期 项目信息 数量(个) 平均价格(元/个) 4月1日 上月结余 20 0.76 4月5日 进货 100 0.70 4月21 进货 50 0.8明细账(2)请用全月一次加权平均法计算本月发出13日、27日发出材料的金额。

(3)月末,为企业编制发料凭证汇总表,并编制账务处理的会计分录。

发料凭证汇总表材料名称: 年 月 日会计科目(用途)领料部门 原材料数量单价 金额 生产成本 产品生产车间产品生产车间小计 制造费用 车间一般耗用 管理费用 管理部门耗用合计【总结】全月一次加权平均法计价方法的特点全月一次加权平均法 计算均价的时点 账务处理的原始凭证 加权平均单价发出存货成本 结存存货成本【思考】1、用以上方法计算发出存货成本时,4月15日结存A 材料的数量 。

金额 。

2011摘要收入发出结 存月 日数量单价金额数量单价金额数量单价金额4 1 期初结存2、下列属于全月一次加权平均法特点( )A.加权平均单价计算集中在月末,加重月末工作量,影响信息及时性B.购进存货价格波动时,发出存货单价是折中价格C.平时能结出结存存货金额,便于加强存货日常管理【任务2】某企业2011年4月1日结存A 材料100Kg ,实际成本10元/Kg ;4月10日和18日分别购入该材料300Kg 和200Kg ,实际成本分别为12元/Kg 和13元/Kg ,4月13日、27日车间生产甲产品领用部分A 材料。

报价方式与标准1.料重量之计算方式:重量公式:产品毛重=截面积×比重×(产品长度+锯片(4mm))例如:○1.若产品截面积为1148.58mm²,用挤型材料,则其重量之计算方式如下: 每M重量:1144.58×2.8×1000/1000=3159g=3.15Kg/m=3.159g/mm○2以上产品若长度为220mm时,则该产品之重量为:(220+3) ×3.159=704.5g2.截面積之計算公式:○1等邊三角形:面積S=a*h/2=0.433a²或C578h²○2直角三角形:面積S=a*b/2 h=a*b/c○3平形四力形和矩形:面積S=b*h○4菱形:面積S=d*h/2 a=1/2d○5正方形:面積S=a*a d=1.414a○6梯形:面積S=(a+b)*h/2或m*h,m=(a+b)/2○7圓形:面積S=π/4*d²或S=π/4* d²○8橢圓:面積S=長軸半徑*短軸半徑*π=a*b*π○9圓環:面積S=π/4(D²-d)或S=π/4(R²-r²)○10扇形:面積S=πr²*a/360或S=r/2*L○11弓形:面積S=L*r/2-c(r-h)/2○12拋物弓形:面積S=2/3b*h算產品截面積時,應考慮產品之后續加工損耗,如研磨餘量等.板类材料下料片数计算计算方法:我公司所用到之平板材料之规格大至为:1.22m*2.44m、1m*2m、1m*2.2m等. 计算方法如例题:例:T2.0铝板,下料尺寸为100mm*50mm,要用1.22m*2.44m板料时,则得下料为: (2440/100)*(1220/50)=576pcs(即取整数得乘积和)即一张此规格铝板可生产576pcs产品.因一张2.0*1.22*2.44m的铝板重量为16.5Kg,故每个产品的重量计算如下:16.5*1000/576=28.65g即每个产品的重量为28.7g.3.常用材料之比重如下:铝:2.76g/mm²铁铁:7.85g/mm²铜:8.94/mm²4.各工序之报价基准如下(人民币别):1).裁剪:依挤型之面积及产品形状与裁剪长短而定,就挤型宽窄厚薄而论,大至如下: 面板类:150mm-200mm 0.6-1/pcs100mm-150mm 0.3-0.7/pcs50mm-100mm 0.15-0.4/pcs50mm以下0.1-0.2/pcs大散热器:200mm以上0.8-1.0/pcs150mm-200mm 0.6-1.0/pcs100mm-150mm 0.3/-0.7/pcs50mm-100mm 0.15-0.4/pcs小散热器:200mm以上0.8-1.0/pcs150mm-200mm 0.6-0.8/pcs50mm-100mm 0.15-0.4/pcs50mm以下0.1-0.2/pcsCPU散热器类:0.03-0.15/pcs2).自动剖沟(此为普通刀具之报价:若是特殊刀具则单价要高出1.1-1.3倍).1>.37.5*37.5*6mm以下6沟以内:0.12-0.25/pcs40*40*6mm以下6沟以上:0.15-0.30/pcs2>.37.5*37.5*6-25mm 6沟以内:0.15-0.30/pcs40*40*6-25mm 6沟以上:0.20-0.35/pcs3>.37.5*37.5*6-30mm 6沟以内:0.25-0.40/pcs40*40*6-30mm 6沟以上:0.30-0.45/pcs4>.37.5*37.5*6mm以上6沟以内:0.35-0.45/pcs40*40*30mm以上6沟以上:0.40-0.50/pcs3).手动剖沟(此为普通刀具之报价,若是特殊刀具则单价要高出1.1-1.3倍).1>.挤型宽在65mm以下A:高度在35mm以下: 1刀:0.15/pcs(若沟为放扣具则单价0.35-0.6/pcs)2刀:0.20-0.30/pcs3刀:0.30-0.45/pcs以上:0.40-0.60/pcsB:高度在35-60mm以内1刀:0.20/pcs(若沟为放扣具单价0.40-0.8/pcs)2刀:0.20-0.40/pcs3刀:0.40-0.60/pcs以上:0.50-0.80/pcsC:高度在60mm以上a. 槽宽大于齿宽1刀:0.3/pcs(若沟为放扣具则单价0.5-0.9/pcs)2刀:0.5/pcs3刀:0.6-0.8/pcs以上:0.7-1.20/pcsb. 槽宽小于齿宽1刀:0.35-0.50/pcs(若沟为放扣具则单价0.6-1.0/pcs)2刀:0.4-0.90/pcs3刀:0.8-1.00/pcs以上:1.00/pcs以上2>挤型宽在65mm以上A.高度在35以下1刀:0.18-0.20/ pcs (若沟为放扣具则单价0.4-0.6/pcs)2刀:0.25-0.35/ pcs3刀:0.35-0.50/ pcs以上:0.45-0.70/ pcsB.高度在35-60mm 1刀:0.30-0.40/pcs(若沟为放扣具则单价0.6-0.8/pcs)2刀:0.35-0.60/pcs3刀:0.45-0.70/pcs以上:0.60-0.90/pcsC.高度在60mm以上a.槽宽大于齿宽大1刀:0.30-0.50/pcs(若沟为放扣具则单价0.7-1.0/pcs)2刀:0.50-0.70/pcs3刀:0.65-0.90/pcs以上:0.80-1.20/pcsb.槽宽小于齿宽1刀:0.40-0.60/pcs(若沟为放扣具则单价0.8-1.2/pcs)2刀:0.45-0.90/pcs3刀:0.90-1.00/pcs以上:1.00/pcs以上D.高倍数H/S(此为普通刀具之报价,若是特殊刀具则单价要高出1.1-1.3倍) A.叶齿高度在20mm以下1刀:0.20-0.35/pcs(若沟为放扣具则单价0.5-0.8/pcs)2刀:0.30-0.50/pcs3刀:0.40-0.80/pcs以上:0.50-1.00/pcsB.叶齿高度在20-35mm以下1刀:0.30-0.45/pcs(若沟为放扣具则单价0.6-1.0/pcs)2刀:0.40-0.60/pcs3刀:0.50-1.00/pcs以上:0.60-1.20/pcsC.叶齿高度在35mm以上1刀:0.40-0.60/pcs(若沟为放扣具则单价0.8-1.2/pcs)2刀:0.50-0.80/pcs3刀:0.80-1.20/pcs以上:1.00-1.60/pcs4>特别之机种即复杂,难度又大的,则依行程,齿高,沟槽数,工时等才定单价.5>木工机A.铣平槽每刀0.15-0.50B.铣缺口,避位于每刀0.20-0.604)整形:视实际情况角度、厚薄及客户要求而言,一般如下:外观面板类:200以上0.6-1.0/pcs150mm-200mm 0.3-0.5/PCS150mm以下0.15-0.3/pcs大散热器类:200mm以上0.8-1.0/pcs150mm-200mm 0.5-0.8/pcs80mm-150mm 0.3-0.5/pcs80mm以下0.1-0.4/pcs5).冲压:以冲压次数来计算,依各所用之冲床吨位、产品起落不同而单价不同.大至如下: 散热器:25T-30T:0. 20-0. 25/次45T:0. 30/次80T:0. 4-0. 50/次面板类:25T-30T:0. 5-0. 6/次45T:0. 65/次80T:0.7-1.0/次连续模按0.03-0.05/PCS6).钻孔/攻牙:原则上以牙孔多少而定,但对于多轴攻牙则另当别论.一般H/S,直径为2-3mm:深度8mm以下:0.05-0.075/次,孔多(在5孔以上者),则可一次性以0.1-0.15/次.深度8mm至15mm:0.1-0.15,孔多(在5孔以上)则可一次性的以0.15-0.2/次.直径为4mm以上:深度8mm以下:0.075-0.1,孔多(在5孔以上)则可一次性的以0.15-0.25/次.深度8mm以上:0.12-0.2,孔多(在5孔以上),可一次性的以0.15-0.25/次.大H/S,直径为2-3mm:深度8mm以下:0.075-0.1/次,孔多(在5孔以上者)则可一次性的以0.1-0.15/次.深度8mm-15mm:0.12-0.2,孔多(在5孔以上者)可一次性的以0.15-0.25/次.直径为4mm以上:深度8mm以下:0.12-0.15,孔多(在5孔以上者),则可一次性的以0.25-0.35/次深度8mm以上:0.15-0.3,孔多(在5孔以上者)则可一次性的以0.3-0.4/次.多孔可一次性的钻,攻牙则视情况而定单位,基本与钻孔差不多.7).倒角:主要依倒角之大小、深度、产品重量大小及孔多少而定单价.面板直径为6mm以下:0.05-0.08/孔大散热器:C0.5左右:0.025-0.05/孔C1.0以上:0.075-0.1/孔不散热器:C0.5左右:0.013-0.03/孔C1.0以上:0.035-0.058).铣孔:视产品孔径大小与孔深而定;一般铣叶齿:(15mm以上):ø6:0.15-0.25/孔.9).铣平面:每平之英寸以:0.25-0.4计算,视面积大小而定.10).CNC加工:一般以每1.00RMB/min计算,另与架刀次数有关,视产品外观要求而粗、精铣则单价不同.A:粗铣按250mm-300mm每分钟的走刀量来估算,若需精铣则x2倍B:铣两端无论大小均依1.00RMB计算.C:正面需精修用细刀,非正面则用快刀加工.车床:0.5-0.8RMB/min 高光:0.7-1.1RMB/min镭雕:0.6-0.8RMB/min铜、铝锻造车床加工:此类产品委外加工时,报价标准为:锻造费+车加工费+包装(含表面处理费)+损耗+利润,外购成品另加材料费,如外购成品其加工废料较多时需扣除废料.锻造费:0.15-0.4RMB/次(依产品大小及难易度而定)11).去毛刺:与截面形状有关,0.05-1.0/次不等.12).研磨:据不同客户之不同产品形状、不同表面要求而定.一般每平方英寸以0.08-0.20RMB来计算,按线条之粗细而定.13).喷砂:依不同客户之要求砂粒粗细与亮度而定.一般每平方英寸以0.08-0.15RMB计算,若有叶齿则另计算,80#x1.1,100#以上x1.2.14).烤漆:白、黑色之烤漆每平方英寸以0.06-0.08RMB计算,黄色烤漆每平方英寸以0.07-0.1RMB计算,特别颜色每平方英寸以0.15RMB计算.对于如下产品则统计烤漆费用如下:1.115/652TB1502烤黄色漆而烤漆面积为:154IN²,即折合每IN²所用油漆为:(4.05+2.7)/154=0.044RMB若损耗为10%,则费用为:0.044*1.1=0.048RMB故对于烤黄色漆之成本中心估价为:0.048*1.2=0.06RMB/IN²2.040/1403-6380-0 烤漆黑色而烤漆面积为:101IN²,即折合每IN²所用油漆为:(2.7+1.35)/101=0.04RMB若损耗为10%,则费用为:0.04*1.2=0.055RMB/IN²15).脱脂:一般每公斤以2元计算,但对于面积较大之小H/S则需依面积大小来计算.对于盲孔脱脱据客户对质量之要求高底而计算.16).氧化:单价之高低与所氧化之颜色与产品重量与受氧化之面积均有关.面板类:一般因挤型形状不同而决定是否以面积计算.本色:每平方英寸0.15RMB 黑色:每平方英寸0. 25RMB特殊色:每平方英寸0.30-0. 35RMB散热器:一般以重量计算,但对于面积较大之H/S也用面积计算.本色:6.0RMB/KG 黑色:8.0RMB/KG特殊色:10.0RMB/KG17).铜钝化:钝化处理与吃药水之面积,上钩这难易程度及每次能做之数量均有关.依钝化之面积来计算,鳍片类:0.013-0.019RMB/ IN²,平板类:0.06-0.09 RMB/ IN².18).电镀产品:电镀与氧极及抗氧化处理雷同,均与吃药水之面积上挂钩之难度及每次能做之产品数量有直接之关系,铝镀镍前需进行锌置换处理,而铜及铁则不用,因此铝镀镍相对铜和铁镀镍要贵:A:镀镍(电解镍):铝产品表面镀电解镍,薄片:0.012-0.018 RMB/ IN²散热片:0.04-0.06 RMB/ IN²B:镀化学镍:铝:0.12RMB/dm²铜:是铝的1.05倍C:镀铬:铜产品表面镀锡,如PIN之黄铜镀锡:0.04-0.06 RMB/ IN²D:滚镀:12.0RMB/KGE:镀黑镍:产品表面积20-30 dm²0.45RMB30-50 dm²0.40RMB50 dm²以上的0.35RMB19).丝印:主要依丝印之工序、丝印面积大小与油墨颜色而定.大散热器与面板类:1.0-1.5RMB/次,其它小散热片较简单之丝印则可依实际情况酌情而定.20).铲FIN:0.05-0.08RMB/片21).穿FIN:0.05-0.08 RMB/片,油压机:0.10-0.20 RMB/片22).焊接:120RMB/H最少产量为40PCS/H来计算23).另外购鳍片其计算方式如下:材料费+加工费+包装运输+利润A:鳍片规格为:T0.4*69.2*73.9加上搭边值为77.2*81.9,共计44PCS,即毛重为306G,如需扣废料为:58.5G.材料费依现市场行情进行计算B:表面处理为:镀化学镍:(69.2*73.9)/25.4²*0.012*44=4.2RMBC:连续模冲:共计44片即为:44*0.025-0.03=1.1-1.32RMBD:包装运输及利润根据各供应商不同进行报价:例鑫茂包装运输为0.25RMB24).包装:○1.一般依客户对产品包装要求而定用何种包装,分内销包装和外销包装等.○2.对外销包装来说有“海运”和“空运”等.而内销包装则依客户要求而定.○3.“海运”包装一般采用胶袋(又称元线袋)、隔板、刀卡、线卡、K=K纸箱等.○4.而一般的“空运”包装,则采用汽泡袋、珍珠棉、隔板、线卡、K=K纸箱等,而依不同国家对环保之要求决定是否采用保利龙.○5.每箱之产品重量也有一定的要求:海运≦18KG,空运≦15KG.○6.包装之费用须根据每箱产品之数量、采用何种包装方式来定.○7.我厂常用之包装材料费用如下:牛皮纸:787X1092(MM): 140RMB/令(18KG),合计:张.小胶袋:13RMB/KG,合计:720个.汽泡袋:0.72RMB/M²珍珠棉:1CM:0.6RMB/M²6CM:3.6MB/M²保利龙:常用500X300X15:0.52RMB/块保利龙:1.6RMB/对PS盒: 300X300:不防静电:1.0RMB/个防静电:2.3RMB/个隔板、刀卡、线卡:单价以IN²来计算.K=K:2.45RMB/IN²B=B:1.63RMB/IN²B3B:1.02RMB/IN²K=A:2.2 RMB/IN²A=A:1.75 RMB/IN²A3A:1.48隔板计算工式:A:以CM为单为:(长+3)X(宽+3)X单价X1.55/10000B:以IN为单位: (长+1)X(宽+1)X单价/10000纸箱计算工式:A:以CM为单为:(长+宽+5)X(宽+高+3)X2X单价X1.55/1000B:以IN为单为: (长+宽+2)X(宽+高+1)X2X单价/1000。

发出存货的计价方法总结1 发出存货的计价方法总结由于同一种材料、商品购进的时点不同其单价是不同的,所以在商品发出时要考虑用哪个价格确定其发出成本。

根据会计准则,存货在发出的时候可以选择使用某一种计价方法,选用之后不得随意变更。

1、先进先出法:假定先购进的货物先发出,并据此确定发出存货的成本。

使用这个方法计价时,注意区分购进和发出两个方向,也要注意同一批次购进但分多次发出的货物在发出时的衔接。

2、月末一次加权平均法:平时不计算发出存货的成本,月末根据各种价格的商品成本之和除以商品的总数量计算出平均单价,并据此确定发出存货的成本。

3、移动加权平均法:每购进一次货物计算一次单价,发出时以最近一次的平均单价计算。

在一个会计期间内,购进货物有多少次,就需要计算单价多少次。

4、个别计价法:逐一辨认并确定各批发出存货的成本。

计算最准确,工作量最大,一般适用于单价较大的货物。

存货发出的计价方法不止上述四种,由于其它计价方法在考试中没有要求,因此大家只需掌握上述四种计价方法,会用这些方法准确计算存货的发出业务。

发达国家房地产市场构成与心得4发达国家房地产市场构成与心得1香港房地产市场结构香港房地产市场是以政府提供的公共组屋为主,私营住房为辅的二元化市场结构,其中政府提供的公共组屋占总住宅物业的50%左右,公共组屋政策成功地解决了香港中低收入阶层的住房问题.从下列表2所反映额数据可以看出,香港政府致力于低收入家庭的住房保障,多年来始终使公共组屋保有量维持在房屋总数的50%左右.从2001年以来,公共组屋占住宅总数的百分比呈下降的趋势,原因之一是香港居民的私有住宅有效需求在持续提升,越来越多的居民有能力购买私人住房,住房的自有率在持续地上升;二是随着近年房价的持续升高,香港房地产市场预期较好,推动了香港地区住房私有化率的提升.香港的房地产市场以二手房市场为主,每年的落成量(获发占用许可证的楼宇数量)所占比例较少.根据香港政府统计处《2012年香港统计年刊》中反映:至2001年以来,香港私人住宅单位落成量出于持续下降的趋势,由2001年的16579套下降至2011年的9449套,下降幅度达43%.公营租住房屋从2007开始停止开发,完全依靠公共组屋的市场存量满足需求.香港房地产结构对于构建我国合理的房地产市场结构的启示一是加大政府在住房保障中的参与力度,中低收入阶层的住房问题应主要由政府来承担,建立以政府提供保障性住房为主,开发商提供商品住房为辅的双轨制的供应结构;二是应将二手房市场作为整个房地产市场发展的风向标,使二手房成为房地产市场的主导.1.2“市场为主、适度保障”的市场结构1.1美国房地产市场结构美国的房地产市场发展较为成熟,房地产业是美国经济的三大支柱之一,其产值占国民生产总值的10%~15%,固定资产占美国全部固定资产的3/4,房地产投资占国民每年美国私人投资的50%以上,房地产金融市场较为发达,住房自有水平较高.2007年美国住宅自有率达68.10%,2008年住宅自有率为67.8%,2009年住宅自有率为67.4%.在保障性住房方面,美国政府坚持以“市场为主、适度保障”的原则.目前,美国将近有690万低收入住户接受某种形式的房租补贴,占全国总人口的22.48%.其中接受政府工程补助的私人所有出租房是最大的补助项目,提供了200万套廉价性住房.租房券作为第二大项目,提供了180万套廉租房.公共住房排名第三,提供了120万套住房.剩下的190万套廉租房由低收入住房税收补贴、免税多户住房债券和HOME项目资助.美国的房地产市场以二手房为主,从近10年的美国住房市场变化看,一手房成与二手房成交比例变化不大,基本维持在1:5或1:6左右,仅仅销售量在同比上升.从历年成交比例看,一手房、二手房成交比例在1:6左右.2008年成交比例达到1:10,主要原因是因为受次贷危机的影响,一手房销售急剧下降,2008年销售仅48.5万套,相比2006年减少了51%.美国房地产市场结构对于构建我国合理的房地产市场结构的启示一是在住房保障体系中,政府不仅可以通过直接增加保障性住房供应量来解决中低收入阶层的住房问题,也可以灵活地运用财税手段增加中低收入阶层的住房和购房能力;二是加大租赁市场的房源供应,满足了低收入阶层通过租房解决住房问题的消费需求;三是以二手房市场作为房地产市场的主导,有助于房地产市场结构的调整.1.2英国房地产市场结构截止到2005年英国有6021万人口,统计表明,英国人住房自有率为70%,英国家庭平均七年会更换一次住宅,因为市政建设基本到位,新建住房较少,更换住房主要依靠二手房市场.英国每年平均住房交易量在200万套左右,一手房市场供应比较稳定,每年只能供应20万套左右,这些住房都能被市场消化,因此,一、二手住房的成交比例大概在1:10左右.从1992之后,英国每年住宅的竣工套数均在20万套左右,新房的供应量相对于二手房的供应量来说较少,英国房地产市场是以二手房市场为主导.英国实行公屋整体出售计划,原公共住房的租户拥有优先购买权,英国政府对购买公共住房的消费者给予住房补贴,提供低息贷款,该项公共住房政策大大增加了英国房屋的自有率.目前,英国居民中有70%的居民拥有自有住房产权,另外30%的居民租赁住房,其中20%的居民从当地政府租赁公有住房、10%的居民租住私人房屋.英国房地产市场结构对于构建我国合理的房地产市场结构的启示一是在保障性住房体系中,政府提供的公共住房灵活地采用由租转售的形式,有利于形成合理的住房梯度消费局面;二是发达的二手房交易和租赁市场,使二手房市场成为房地产市场的主导力量,有利于稳定房地产市场价格,降低空置率.2对于我国建立合理的房地产市场结构的启示通过对国内外发达国家和地区房地产市场结构的分析,根据我国现阶段居民的消费状况和需求层次,我国合理的房地产市场结构应该满足以下条件:2.1供应结构合理,产品结构多样化供应结构的合理性是评判房地产市场结构合理与否的重要标准,住宅房地产的供应结构反映出不同类型住宅产品之间供应量的比例关系.住宅房地产的供应应包括针对低收入人群的廉租房,针对中等收入家庭的公共住房、经济适用房、公共租赁住房以及针对中高收入家庭的商品住房.从香港及新加坡等国家和地区的房地产市场结构来看,政府在住房保障中充当了主要的角色,新加坡的政府组屋占住宅总量的80%以上,香港的公共组屋所占比例也在50%左右,因此,根据我国现阶段各收入阶层的所占比例,政府应加大保障性住房的供应比例。

简述发出存货的计价方法

发出存货的计价方法指的是企业在进行存货出售或其他出库操作时如何计算存货成本。

常见的计价方法有以下几种:

1. 先进先出法(FIFO):按照存货的先进先出顺序,先进库存的算作先发出,后进入库存的算作后发出,计算存货成本时采用上期的单位成本,最近进入的库存成本则计入期末存货成本。

2. 后进先出法(LIFO):与FIFO相反,按照存货的后进先出顺序,最近进入的库存算作先发出,先进入的库存则算作后发出,计算存货成本时采用最近进入库存的单位成本。

3. 平均成本法(AVCO):将期初库存和本期入库的存货数量和成本加权平均,得出存货平均成本,再根据发出存货的数量算出存货成本。

4. 人为指定法:企业根据自身实际情况,按照相应的规定或业界惯例确定存货成本的计算方法,如标准成本法等。

在实际操作中,企业可以根据实际情况和需要综合运用上述不同的计价方法来计算存货成本。

物料计价方式物料资料里计价方法介绍通常的材料出库计价的方法有:先进先出法、移动加权平均法、月末一次加权平均法、个别计价法等。

(一)先进先出法1、先进先出法是假定先收到的存货先发出,并根据这种假定的成本流转顺序对发出存货和期末存货进行计价的方法。

2、优缺点:优点:企业不随意挑选存货单价以调整当期利润。

缺点:计价工作比较繁琐,特别对于存货进出业务频繁的企业更是如此,而且当物价上涨时,期末存货成本接近于市价,会高估企业当期利润和库存存货价值;反之,会低估企业当期利润和库存存货价值。

(二)后进先出法1、后进先出法与先进先出法相反,它是以后收进的存货先发出为假定前提,对发出存货按最后收进的单价进行计价的一种方法。

2、优缺点:优点:在物价持续上涨时期,使当期发出存货成本升高,利润降低,可以减少通货膨胀对企业带来的不利影响,符合会计的稳健性原则。

缺点:这种方法计算起来也比较繁琐。

(三)加权平均法1、加权平均法也叫全月一次加权平均法,指以本月收入全部存货数量加月初存货数量作为权数,去除本月收入全部存货成本加月初存货成本的和,计算出存货的加权平均单位成本,从而确定存货的发出成本和库存成本的方法。

计算公式如下:存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量)库存存货成本=库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本2、优缺点:优点:采用加权平均法,考虑了不同批次进货的数量及单价,计算结果比较均衡;存货加权平均单价于期末一次计算,平时只记发出存货数量,不记发出存货单价和金额,可以减少日常核算工作量。

缺点:这种方法平时无法从账上提供发出和结存存货的单价和金额,不利于加强对存货的日常管理。

(四)移动加权平均法。

1、移动平均法亦称移动加权平均法,指本次收货的成本加原有库存的成本,除以本次收货数量加原有存货数量,据以计算加权平均单价,并对发出存货进行计价的一种方法。

一发出商品有多种计价方法,包括先进先出、个别计价、加权平均、移动加权平均这四种方法,如果都记公式确实不好理解和掌握,建议从理解的角度来记公式,等你真正理解以后公式都不用记了,做题会觉得很容易。

在发出商品的计价方法中一共有四种方法,最爱考的就第一种先进先出法和第三种全月一次加权平均法。

先进先出法不存在公式问题,有公式的就是第三个全月一次加权平均法。

实际上它所计算的一个结果就是算一个平均单价,这个平均单价不能用三次货物的单价相加除以三,我们所说的加权平均就要考虑每个单价中这个数量是作为权重的,在做加权平均的时候可以这样来掌握,分子是总成本(期初的库存成本加上本期购入存货的成本),分母是总数量(期初的库存数量加上本期购货的数量),总成本除以总数量就能得到平均单价。

二材料成本差异率,实际上也是一个总除总的问题,分子是差异额的总差异,分母是总的计划成本。

在材料差异核算这一部分对于差异率的计算,包括原材料按照计划的核算,很多学员学着学着就绕进去了,因为学员没有明白这个计划成本的根本所在。

计划成本法下在材料管理过程中不管是多少钱购进的,账上都以计划成本来核算,原材料账户记载的是计划成本,另一个账户叫材料差异账户来记载这笔材料相应的差异,这两个几户相加或相减得到实际成本。

如果材料成本差异记载的是超支差异就相加,记载的是节约差异就相减。

在计划成本基础上加上超支差异,就得到实际成本,或者是在计划成本基础之上减去节约差异也得到实际成本。

材料的实际成本在计划成本法下是通过两个账户反映出来的,因此就涉及到一个成本差异率的计算问题。

如果期初有计划成本有差异额,本期购入有计划成本有差异额这就好算了,用期初的差异额加上本期购入的差异额得到总的差异额,期初的计划成本加上本期购入的计划成本就得到总的计划成本,总的差异额有了总的计划成本也有了,用总的差异额除以总的计划成本再乘以100%就能算出差异率。

三关于固定资产的折旧方法并不是一个很难的问题,包括平均年限法、工作量法都很容易,稍难一点的是年数总和法和双倍余额递减法。