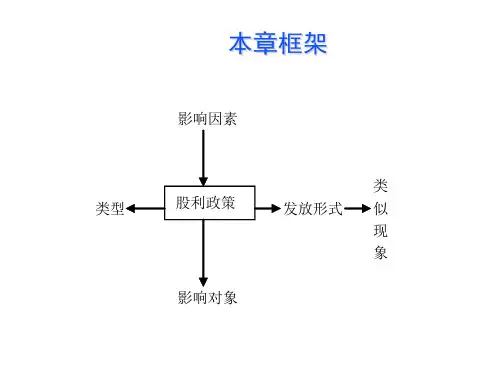

宣布日(Declaration Date) 登记日(Holder-of-record Date) 除息日(Ex- Dividend Date)

发放日

例,A公司董事会于2004年12月15 日(宣布日)开会,宣布2005年2月 16日(支付日)向2005年1月30日 (登记日)登记在册的所有股东每股 发放0.5元股利。

股利支付方式:

现金股利:公司要有足够的未指明用途的留 存收益和现金。

股票股利:增发股票的方式支付股利。也 称红股。不会导致现金流出和财产减少, 只是留存收益转化为股本。但会增加流 通的股数,降低每股价值,不改变股东 权益总额,但改变其构成。

财产股利:用公司拥有其他公司的有价证 券发放股利,如公司债券、公司股票等

和投资机会计划决定的最佳资本支出为

120万元。该公司拟采取剩余股利政策, 则该公司的股利发放额和益

150

资本预算所需要的股东权益资本(120×70%) 84

股利发放额 (150 - 84)

66

股利支付率(66/150)

44%

如果上例中,资本支出预算为200万 元,股利发放额为10万元,股利发 放率为 6.67%;如果资本支出预算 为300万元,股东权益资本需要额 为?股利支付率?

·确定公司下一年度的资金需求量;

·确定按照最佳资本结构,为满足资金需求 所需增加的股东权益数额;

·将公司税后利润首先满足公司下一年度的 增加需求,剩余部分用来发放当年的现金 股利

某公司现有盈利150万元,可用于发放股 利,也可用于留存。假设该公司的最佳资 本结构为30%的负债和70%的股东权 益。根据公司加权平均的边际资本成本

有企业采用这一股利政策 。

低正常股利加额外股利政策