海关特殊监管区域介绍 PPT

- 格式:ppt

- 大小:477.50 KB

- 文档页数:22

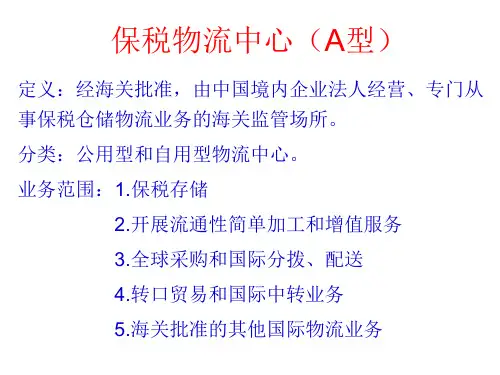

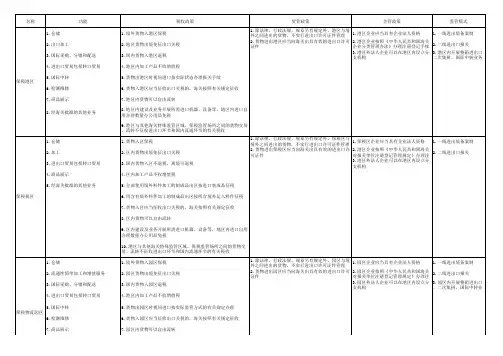

名称功能税收政策贸管政策企管政策监管模式1.仓储 1.境外货物入港区保税1.除法律、行政法规、规章另有规定外,港区与境外之间进出的货物,不实行进出口许可证件管理 1.港区企业应当具有企业法人资格 1.一线进出境备案制2.出口加工2.地区货物出境免征出口关税 2.货物进出港区应当向海关出具有效的进出口许可证件2.港区企业按照《中华人民共和国海关企业分类管理办法》办理注册登记手续 2.二线进出口报关3.国际采购、分销和配送 3.国内货物入港区退税 3.港区外法人企业可以在港区内设立分支机构3.港区内开展整箱进出口二次集拼、国际中转业务4.进出口贸易包括转口贸易 4.港区内加工产品不收增值税5.国际中转5.货物出港区时视同进口按实际状态办理报关手续6.检测维修 6.货物入港区应当征收出口关税的,海关按照有关规定征收7.商品展示7.港区内货物可以自由流转8.经海关批准的其他业务8.地区内建设及业务开展所需进口机器、设备等,地区内进口自用合理数量办公用品免税9.港区与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储 1.货物入区保税1.除法律、行政法规、规章另有规定外,保税区与境外之间进出的货物,不实行进出口许可证件管理 1.保税区企业应当具有企业法人资格 1.一线进出境备案制2.加工2.区内货物出境免征出口关税 2.货物进出保税区应当向海关出具有效的进出口许可证件2.港区企业按照《中华人民共和国海关对报关单位注册登记管理规定》办理注册登记手续 2.二线进出口报关3.进出口贸易包括转口贸易 3.国内货物入区不退税,离境可退税 3.港区外法人企业可以在港区内设立分支机构4.商品展示4.区内加工产品不收增值税5.经海关批准的其他业务5.全部使用境外料件加工的制成品出区按进口制成品征税6.用含有境外料件加工的制成品出区按所含境外运入料件征税7.货物入区应当征收出口关税的,海关按照有关规定征收8.区内货物可以自由流转9.区内建设及业务开展所需进口机器、设备等,地区内进口自用合理数量办公用品免税10.港区与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储1.境外货物入园区保税 1.除法律、行政法规、规章另有规定外,园区与境外之间进出的货物,不实行进出口许可证件管理 1.园区企业应当具有企业法人资格 1.一线进出境备案制2.流通性简单加工和增值服务 2.园区货物出境免征出口关税 2.货物进出园区应当向海关出具有效的进出口许可证件2.园区企业按照《中华人民共和国海关对报关单位注册登记管理规定》办理注册登记手续 2.二线进出口报关3.国际采购、分销和配送 3.国内货物入园区退税 3.园区外法人企业可以在港区内设立分支机构 3.园区内开展整箱进出口、二次集拼、国际中转业务4.进出口贸易包括转口贸易 4.港区内加工产品不收增值税5.国际中转5.货物出园区时视同进口按实际监管方式的有关规定办理6.检测维修 6.货物入园区应当征收出口关税的,海关按照有关规定征收7.商品展示7.园区内货物可以自由流转保税港区保税税区保税物流园区8.经海关批准的其他业务8.园区内建设及业务开展所需进口机器、设备等,地区内进口自用合理数量办公用品免税9.园区与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.出口加工 1.境外货物入园区保税1.除法律、行政法规、规章另有规定外,加工区与境外之间进出的货物,不实行进出口许可证件管理1.区企业应当具有企业法人资格 1.一线进出境备案制2.保税物流 2.园区货物出境免征出口关税2.货物进出区应当向海关出具有效的进出口许可证件2.区企业按照《中华人民共和国海关对报关单位注册登记管理规定》办理注册登记手续2.二线进出口报关3.研发业务 3.国内货物入园区退税4.检测业务 4.港区内加工产品不收增值税5.维修业务 5.货物出区内销按成品征税6.货物入区应当征收出口关税的,海关按照有关规定征收7.区内货物可以自由流转8.区内建设及业务开展所需进口机器、设备等,地区内进口自用合理数量办公用品免税9.区与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储 1.境外货物入中心保税1.除法律、行政法规、规章另有规定外,中心与境外之间进出的货物,不实行进出口许可证件管理1.中心经营企业应当具有企业法人资格 1.一线进出境备案制2.流通性简单加工和增值服务 2.货物出境免征出口关税2.货物进出中心应当向海关出具有效的进出口许可证件2.中心经营企业按照《中华人民共和国海关对保税物流中心(A型)的暂行管理办法》办理注册登记手续2.二线进出口报关3.国际采购、分销和配送 3.国内货物入中心退税4.转口贸易 4.货物出中心时视同进口按实际监管方式的有关规定办理5.国际中转 5.货物入中心应当征收出口关税的,海关按照有关规定征收6.经海关批准的其他业务6.中心与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储 1.境外货物入中心保税1.除法律、行政法规、规章另有规定外,中心与境外之间进出的货物,不实行进出口许可证件管理1.中心经营企业应当具有企业法人资格 1.一线进出境备案制2.流通性简单加工和增值服务 2.货物出境免征出口关税2.货物进出中心应当向海关出具有效的进出口许可证件2.中心经营企业按照《中华人民共和国海关对保税物流中心(B型)的暂行管理办法》办理注册登记手续2.二线进出口报关3.国际采购、分销和配送 3.国内货物入中心退税3.中心外法人企业可以在园区内设立分支机构4.转口贸易 4.货物出中心时视同进口按实际监管方式的有关规定办理5.国际中转 5.货物入中心应当征收出口关税的,海关按照有关规定征收6.经海关批准的其他业务 6.中心内货物可以自由流转7.中心与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储 1.境外货物入仓库保税1.除法律、行政法规、规章另有规定外,仓库与境外之间进出的货物,不实行进出口许可证件管理1.仓库经营企业应当具有企业法人资格 1.一线进出境报关2.货物出境免征出口关税2.货物进出仓库应当向海关出具有效的进出口许可证件2.仓库经营企业按照《中华人民共和国海关对保税仓库及所存货物的管理规定》2.二线进口报关保税物流中心(A型)保税物流中心(B型)出口加工区3.货物出仓库时视同进口按实际监管方式的有关规定办理4.用于在保修期限内免费维修有关外国产品并符合无代价抵偿货物有关规定的零部件,国际航行船舶和航空器的油料、物流免税5.仓库与其他海关特殊监管区域、保税监管场所之间的货物交易、流转不征收进出口环节和国内流通环节的有关税收1.仓储 1.货物出境免征出口关税1.除法律、行政法规、规章另有规定外,仓库与境外之间进出的货物,不实行进出口许可证件管理1.仓库经营企业应当具有企业法人资格 1.一线出境报关2.不发生实质性改变的简单加工2.经批准享受入仓即予退税政策的仓库,国内货物入仓库退税;其余未经批准享受入仓即予退税政策的仓库,国内货物如仓库不退税,离境可退税2.货物进出仓库应当向海关出具有效的进出口许可证件2.仓库经营企业按照《中华人民共和国海关对保税仓库及所存货物的管理规定》办理注册登记手续2.二线进口报关3.保税物流配送3.货物储藏库结转到国内按照实际监管方式的有关规定办理4.经海关批准的其他国际物流业务 4.货物入仓库应当征收出口关税的,海关按照有关规定征收5.仓库与其他海关特殊监管区域、保税监管场所之间的货物交易、流转,除涉及出口退税的,按照国家有关规定办理外,不征收进出口环节和国内流通环节的有关税收保税仓库出口监管仓库。