第七章 海关监管货物保税监管场所和特殊监管区域

- 格式:ppt

- 大小:1.42 MB

- 文档页数:42

海关特殊监管区域介绍海关特殊监管区域(Customs Special Supervision Zones, CSSZ)是指由海关批准设立、依法实行特殊监管措施的区域。

这些区域通常是为了促进国际贸易和经济发展而设立的,允许在区域内实施一系列特殊监管政策和措施,以有针对性地促进贸易自由化、便利化和安全管理。

海关特殊监管区域的设立旨在提供更加便捷和高效的海关监管服务,为企业提供更多的贸易便利。

这些区域通常位于对外开放的经济特区、沿海港口、边境沿线地区等,依托其地理优势和政策优势,吸引海外投资和促进贸易发展。

以下是一些常见的海关特殊监管区域介绍:1. 自由贸易区(Free Trade Zone, FTZ):自由贸易区是指海关特殊监管区域中的一种,是实行最宽松的特殊监管政策的区域。

自贸区允许实行零关税或较低关税、放宽货物流转限制、简化行政审批等一系列措施,吸引外商投资和促进贸易流通。

2. 出口加工区(Export Processing Zone, EPZ):出口加工区是指海关特殊监管区域中的一种,主要用于加工出口商品。

出口加工区通常实行一站式服务,集中提供原材料加工、生产制造、质量检验、报关报检等服务,为企业提供更便捷、高效的贸易平台。

4. 保税区(Bonded Zone):保税区是指海关特殊监管区域中的一种,通常位于港口、机场等地,是为国际贸易提供便利和创造贸易便利的环境而设立的区域。

保税区内的货物可以免税或缓税进入区域,经过加工、加工、分拣等环节后再出口。

保税区还可以提供一系列金融服务,如融资租赁、仓储物流等,为企业提供更多的贸易便利。

海关特殊监管区域的设立对于促进贸易便利化和经济发展具有重要意义。

通过实行特殊监管政策和措施,这些区域可以吸引外资、促进贸易增长、提高产业升级水平,对于推动经济发展具有积极的作用。

同时,特殊监管区域也可以为企业提供高效、便捷的贸易平台,降低贸易成本,提高竞争力。

总之,海关特殊监管区域通过实行特殊监管政策和措施,为企业提供更多的贸易便利,促进贸易流通和经济发展。

海关特殊监管区域及场所功能政策比较

改革开放以来,我国先后设立了保税区、出口加工区、保税物流中心、保税物流园区和保税港区以及保税仓库等若干海关特殊监管区域及场所。

保税区与出口加工区均系经国务院批准设立的海关监管的特定区域,但出口加工区旨在实现对加工贸易企业的集中规范管理,而保税区则具有国际贸易、现代物流、加工制造和展示展销四大功能。

保税物流园区是指经国务院批准,在保税区规划面积或者毗邻保税区的特定港区内设立的、专门发展现代国际物流业的海关特殊监管区域。

保税港区是指经国务院批准设立的,发展国际中转、配送、采购、转口贸易和出口加工等业务,拓展相关功能,享受保税区、出口加工区相关的税收和外汇管理政策的新型海关特殊监管区域。

保税物流中心A型是指经海关批准,由中国境内企业法人经营、专门从事保税仓储物流业务的海关监管场所。

保税物流中心B型是指经海关批准,由中国境内一家企业法人经营,多家企业进入并从事保税仓储物流业务的海关集中监管场所。

现就上述区域、场所有关功能和政策比较如下:

我国海关特殊监管区域及场所政策与功能比较。

海关工作人员如何进行进出口货物的特殊监管区域和监管方式的管理和监督特殊监管区域和监管方式是海关重要的工作职责之一。

通过对进出口货物的特殊监管区域和监管方式的管理和监督,海关能够有效地维护国家的经济安全和社会稳定。

本文将详细介绍海关工作人员在这方面的具体工作内容和方法。

一、特殊监管区域的管理和监督1. 特殊监管区域的定义和分类特殊监管区域是指海关根据法律法规规定设立的对进出口货物实施特殊监管的区域。

根据不同的功能和用途,特殊监管区域可分为保税区、出口加工区、跨境电子商务综合试验区等。

2. 特殊监管区域的管理海关工作人员在特殊监管区域的管理中起到重要作用。

他们需配合相关部门,对特殊监管区域内的货物、企业、人员进行有效的管理和监督。

具体工作包括但不限于以下几个方面:(1)货物监管:海关工作人员需对特殊监管区域内的货物进行入库、出库、清关等操作,并严格按照相关法律法规执行监管职责。

(2)企业监管:海关工作人员需对特殊监管区域内的企业进行登记、备案、许可等管理,确保企业的合规经营。

(3)人员监管:海关工作人员需对特殊监管区域内的人员进行身份核验、出入境检查等工作,确保人员的合法进出。

3. 特殊监管区域的监督为了确保特殊监管区域的管理有效进行,海关工作人员还需进行监督工作。

他们需定期进行现场检查,核实特殊监管区域内货物和企业的情况,以防止违法行为的发生。

同时,还需加强与相关部门的合作与协调,形成合力,共同进行监督。

二、特殊监管方式的管理和监督特殊监管方式是海关为特殊情况下的进出口货物提供的一种特殊管理手段。

海关工作人员需对特殊监管方式进行有效管理和监督,确保其合规运作。

1. 特殊监管方式的定义和分类特殊监管方式是指在进出口货物的申报、查验、核放等环节,根据法律法规规定,采取与一般货物不同的监管措施。

根据不同的情况,特殊监管方式可分为企业自主申报、备案管理、专业验收等。

2. 特殊监管方式的管理海关工作人员在特殊监管方式的管理中起着核心作用。

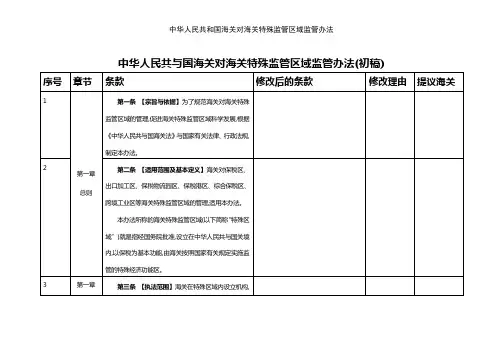

海关总署公告2016年第86号——关于海关特殊监管区域和保税监管场所保税货物流转管理的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2016.12.30•【文号】海关总署公告2016年第86号•【施行日期】2016.12.30•【效力等级】部门规范性文件•【时效性】失效•【主题分类】加工贸易保税监管正文海关总署公告2016年第86号关于海关特殊监管区域和保税监管场所保税货物流转管理的公告为深入推进海关特殊监管区域、保税监管场所区域通关一体化改革,全面促进保税货物流转管理手续简化、成本降低和效率提升,根据《中华人民共和国海关法》和有关法律、行政法规,现将海关特殊监管区域和保税监管场所保税货物流转管理有关事宜公告如下:一、企业开展海关特殊监管区域间、海关特殊监管区域与保税物流中心(B 型)间、以及保税物流中心(B型)间的保税货物流转(以下简称“区间流转”)业务按照本公告要求办理。

二、企业办理区间流转业务可以采用“分批送货、集中申报”的方式办理流转手续;区间流转货物可由企业自行运输,参照转关运输方式办理区间流转业务的按相关规定办理。

三、企业开展区间流转业务应当按照海关规定,建立保税货物电子底账,并在规定的时限内,通过海关保税货物流转管理系统,向海关如实报送流转备案、收发货、申报等信息。

四、企业开展区间流转业务,应当向主管海关提交《海关保税货物区间流转申报表》(以下简称《申报表》,见附件),并按照以下流程办理流转备案手续。

(一)转入企业填报《申报表》的转入信息并向转入地主管海关申报,转入地主管海关进行审核。

(二)转入地主管海关审核通过后,转出企业填报《申报表》相应的转出信息并向转出地主管海关申报,转出地主管海关进行审核。

(三)《申报表》从转出地主管海关审核通过之日起生效。

企业应当按照经海关审核后的申报表进行实际收发货,办理申报手续。

五、区间流转备案应符合以下要求:(一)一份《申报表》对应转出企业一本电子账册和转入企业一本电子账册。

中华人民共和国海关对保税物流中心(B型)的暂行管理办法(2024年修改)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2024.10.28•【文号】海关总署令第273号•【施行日期】2024.12.01•【效力等级】部门规章•【时效性】尚未生效•【主题分类】海关综合规定正文中华人民共和国海关对保税物流中心(B型)的暂行管理办法第一章总则第一条为适应现代国际物流业的发展,规范海关对保税物流中心(B型)及其进出货物的管理和保税仓储物流企业的经营行为,根据《中华人民共和国海关法》和国家有关法律、行政法规,制定本办法。

第二条本办法所称保税物流中心(B型)(以下简称物流中心)是指经海关批准,由中国境内一家企业法人经营,多家企业进入并从事保税仓储物流业务的保税监管场所。

第三条下列货物,经海关批准可以存入物流中心:(一)国内出口货物;(二)转口货物和国际中转货物;(三)外商暂存货物;(四)加工贸易进出口货物;(五)供应国际航行船舶和航空器的物料、维修用零部件;(六)供维修外国产品所进口寄售的零配件;(七)未办结海关手续的一般贸易进口货物;(八)经海关批准的其他未办结海关手续的货物。

第二章物流中心及中心内企业的设立第一节物流中心的设立第四条设立物流中心应当具备下列条件:(一)物流中心仓储面积,东部地区不低于5万平方米,中西部地区、东北地区不低于2万平方米;(二)符合海关对物流中心的监管规划建设要求;(三)选址在靠近海港、空港、陆路交通枢纽及内陆国际物流需求量较大,交通便利,设有海关机构且便于海关集中监管的地方;(四)经省级人民政府确认,符合地方经济发展总体布局,满足加工贸易发展对保税物流的需求;(五)建立符合海关监管要求的计算机管理系统,提供供海关查阅数据的终端设备,并按照海关规定的认证方式和数据标准,通过“电子口岸”平台与海关联网,以便海关在统一平台上与国税、外汇管理等部门实现数据交换及信息共享;(六)设置符合海关监管要求的隔离设施、监管设施和办理业务必需的其他设施。

海关特殊监管区域及场所功能政策比较

改革开放以来,我国先后设立了保税区、出口加工区、保税物流中心、保税物流园区和保税港区以及保税仓库等若干海关特殊监管区域及场所。

保税区与出口加工区均系经国务院批准设立的海关监管的特定区域,但出口加工区旨在实现对加工贸易企业的集中规范管理,而保税区则具有国际贸易、现代物流、加工制造和展示展销四大功能。

保税物流园区是指经国务院批准,在保税区规划面积或者毗邻保税区的特定港区内设立的、专门发展现代国际物流业的海关特殊监管区域。

保税港区是指经国务院批准设立的,发展国际中转、配送、采购、转口贸易和出口加工等业务,拓展相关功能,享受保税区、出口加工区相关的税收和外汇管理政策的新型海关特殊监管区域。

保税物流中心A型是指经海关批准,由中国境内企业法人经营、专门从事保税仓储物流业务的海关监管场所。

保税物流中心B型是指经海关批准,由中国境内一家企业法人经营,多家企业进入并从事保税仓储物流业务的海关集中监管场所。

现就上述区域、场所有关功能和政策比较如下:

1

我国海关特殊监管区域及场所政策与功能比较

2

3

4。

中华人民共和国海关确定内销保税货物计税价格办法文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2024.10.28•【文号】海关总署令第273号•【施行日期】2024.12.01•【效力等级】部门规章•【时效性】尚未生效•【主题分类】关税征收正文中华人民共和国海关确定内销保税货物计税价格办法第一条为了正确确定内销保税货物的计税价格,根据《中华人民共和国海关法》、《中华人民共和国关税法》及其他有关法律、行政法规的规定,制定本办法。

第二条内销保税货物计税价格的确定,适用本办法。

海关可以依申请或者依职权,对内销保税货物的计税价格依法进行确定。

涉嫌走私的内销保税货物计税价格的确定,不适用本办法。

第三条内销保税货物的计税价格,由海关以该货物的成交价格为基础确定。

第四条进料加工进口料件或者其制成品(包括残次品)内销时,海关以料件原进口成交价格为基础确定计税价格。

属于料件分批进口,并且内销时不能确定料件原进口一一对应批次的,海关可按照同项号、同品名和同税号的原则,以其合同有效期内或电子账册核销周期内已进口料件的成交价格计算所得的加权平均价为基础确定计税价格。

合同有效期内或电子账册核销周期内已进口料件的成交价格加权平均价难以计算或者难以确定的,海关以客观可量化的当期进口料件成交价格的加权平均价为基础确定计税价格。

第五条来料加工进口料件或者其制成品(包括残次品)内销时,海关以企业办理内销纳税手续之日的同时或者大约同时进口的与料件相同或者类似的保税货物的进口成交价格为基础确定计税价格。

第六条加工企业内销的加工过程中产生的边角料或者副产品,以其内销价格为基础确定计税价格。

副产品并非全部使用保税料件生产所得的,海关以保税料件在投入成本核算中所占比重计算结果为基础确定计税价格。

按照规定需要以残留价值征税的受灾保税货物,海关以其内销价格为基础确定计税价格。

按照规定应折算成料件征税的,海关以各项保税料件占构成制成品(包括残次品)全部料件的价值比重计算结果为基础确定计税价格。

中华人民共和国海关监管场所管理办法文号:252481颁布日期:2022-1-30正文:颁布日期:20220220实施日期:20220301颁布单位:海关总署第一章总则第二章监管场所的设立第三章海关对监管场所的监督管理第四章附则《中华人民共和国海关监管场所管理办法》已于2022年1月4日经海关总署署务会议审议通过,现予公布,自2022年3月1日起施行。

二00八年一月三十日第一章总则第一条为了规范海关对监管场所的管理,根据《中华人民共和国海关法》(以下简称海关法)和有关法律、行政法规的规定,制定本办法。

第二条本办法所称监管场所是指进出境运输工具或者境内承运海关监管货物的运输工具进出、停靠,以及从事进出境货物装卸、储存、交付、发运等活动,办理海关监管业务,符合海关设置标准的特定区域。

第三条监管场所的设立以及海关对监管场所的监督管理适用本办法。

海关对免税商店的管理另按照有关规定执行。

第四条海关对监管场所实行统一编码、计算机联网和分类管理。

第五条监管场所经营企业(以下简称经营企业)或者管理者应当按照《中华人民共和国海关监管场所设置标准》(以下简称《设置标准》,见附件1)建设监管场所,配备相应设备,并为海关提供查验场地和办公设施。

第二章监管场所的设立第六条申请设立监管场所的企业(以下简称申请企业)应当具备以下条件:(一)经工商行政管理部门注册登记,具有独立企业法人资格;(二)注册资本不低于人民币300万元;(三)具有专门储存货物的营业场所,拥有营业场所的土地使用权。

租赁他人土地、场所经营的,租期不得少于5年;(四)经营液/气体化工品、易燃易爆危险品等特殊许可货物仓储的,应当持有特殊经营许可批件。

第七条申请企业应当向直属海关提交以下书面材料:(一)《中华人民共和国海关监管场所注册登记申请书》(见附件2);(二)企业法人营业执照复印件;(三)税务登记证复印件;(四)法定代表人身份证件复印件;(五)场地所有权或者使用权证明复印件;(六)存放液/气体化工品、易燃易爆危险品等特殊许可货物的,应当提供特殊经营许可批件的复印件;(七)场所平面图和建筑设计图。

海关特殊监管区域管理制度在国际贸易中,海关特殊监管区域(以下简称“特殊区域”)扮演着重要的角色。

特殊区域由海关根据法律法规设立,目的是为了促进国际贸易便利化,吸引外商投资,推动经济发展。

本文将介绍海关特殊监管区域管理制度的相关内容。

一、特殊区域的概念与分类特殊区域是指国际贸易中特定地区或建筑物,在较为严格的监管下,实行与其他地区或建筑物不同的贸易管理措施。

根据不同的功能与用途,特殊区域可分为保税区、加工区、出口加工区、保税物流中心等类型。

保税区主要用于存储、销售和加工货物,加工区则侧重于对进口原材料或半成品进行加工作业,出口加工区则主要为外资企业提供整车修配、机械加工、组装和包装等一系列生产服务,而保税物流中心则更注重物流仓储操作。

二、特殊区域的管理机制1. 设立和监管机构特殊区域的建设需经国家海关的批准,并由设区市或沿海港口海关负责监管。

海关在特殊区域设立专门的移民、海关等执法部门,执行进出口监管、查验、征收税费等任务,并负责对企业进行注册、备案、认证等管理。

2. 出入境和货物管理特殊区域内企业的进出口货物经海关监管区域批准后方可进出。

进口货物需要进行清关手续并缴纳相应关税、增值税等,而出口货物则需提供出口报关单和与之相关的单据。

3. 关税与税收优惠政策特殊区域享受一定的关税和税收优惠政策,以吸引外商投资和促进区域经济发展。

例如,保税区内的货物可暂缓缴纳关税和进口环节增值税,直到货物进入国内市场后再按照规定进行缴纳。

对于特殊区域内的企业,还可以享受企业所得税、个人所得税等优惠政策。

4. 监管与服务为了保证特殊区域内企业的正常运行,海关将加强对企业的监管与服务。

海关将开展对企业的风险评估,并采取卫生检疫、知识产权保护等措施,确保企业的生产经营活动合法合规。

5. 信息化建设为了提高特殊区域的管理效率,海关将推动信息化建设。

通过建设海关管理系统、智能监控系统等,实现对企业和货物的全程监管,提高通关效率和安全性。

中华人民共和国海关监管区管理暂行办法(2018年修正)第一章总则第一条为了规范海关监管区的管理,根据《中华人民共和国海关法》以及其他有关法律、行政法规的规定,制定本办法。

第二条本办法所称海关监管区,是指《中华人民共和国海关法》第一百条所规定的海关对进出境运输工具、货物、物品实施监督管理的场所和地点,包括海关特殊监管区域、保税监管场所、海关监管作业场所、免税商店以及其他有海关监管业务的场所和地点。

本办法所称海关监管作业场所,是指由企业负责经营管理,供进出境运输工具或者境内承运海关监管货物的运输工具进出、停靠,从事海关监管货物的进出、装卸、储存、集拼、暂时存放等有关经营活动,符合《海关监管作业场所设置规范》(以下简称《场所设置规范》),办理相关海关手续的场所。

《场所设置规范》由海关总署另行制定并公告。

第三条本办法适用于海关对海关监管区的管理。

海关规章对海关特殊监管区域、保税监管场所、免税商店的管理另有规定的,从其规定。

第四条公民、法人和其他组织在海关监管区内开展依法应当经过批准的业务的,应当按照相关主管部门的要求开展有关业务。

第五条海关实施本办法的规定不妨碍其他部门履行其相应职责。

第二章海关监管区的管理第六条海关监管区应当设置符合海关监管要求的基础设施、检查查验设施以及相应的监管设备。

第七条海关依照《中华人民共和国海关法》的规定,对海关监管区内进出境运输工具、货物、物品行使检查、查验等权力。

第八条进出境运输工具、货物、物品,应当通过海关监管区进境或者出境。

第九条进出境运输工具或者境内承运海关监管货物的运输工具应当在海关监管区停靠、装卸,并办理海关手续。

第十条进出境货物应当在海关监管区的海关监管作业场所集中办理进出、装卸、储存、集拼、暂时存放等海关监管业务。

第十一条进出境物品应当在海关监管区的旅客通关类场所、邮件类场所办理海关手续,海关总署另有规定的除外。

第十二条在海关监管区内从事与进出境运输工具、货物、物品等有关的经营活动,应当接受海关监管。