- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1,520 761 48 471

2,800

45,782 16,394 18,490 7,373 88,039

31.35 11.07 13.06 4.89 60.37

4.35 2.18 0.14 1.35 8.01

25.99 9.31 10.49 4.18 49.98

48,097

25,179

73,276 34.07

现代发展:货币市场融资,银行控股 公司

四、商业银行的存款业务

活期存款帐户

– 形式:支票存款帐户,信用卡和提款卡帐户 – 目的: 方便提款或对第三者付款 – 特点:利息较低或没有利息 – 我国活期存款利息是低息的,年利率0.99%

3.商1.3业.1银商行业的银存行款的业存务款(业2务)

活期存款的资金来源

五、商业银行的贷款业务

商业银行贷款的分类

按期限:短(1年之内)、中(2年-7年)、长 (8-10年及以上),中短期工商贷款是最主要 的 按有无担保:抵押贷款和非抵押贷款 根据贷款费用:固定利率贷款、优惠与加成贷款、 优惠与加倍贷款、交易利率贷款 根据贷款者身份或贷款目的贷款

大通曼哈顿银行贷款明细表 (时间12月31日) 单位:百万美元

商业银行的资本(3)

银行资本的基本作用

– 保证正常的营业 – 提供必要的设施 – 满足金融管理当局的资金要求 – 向公众提供一种保证

十一、银行资本的充足度指标

– 核心资本包括普通股、永久性优先股和保留 的收益,譬如银行盈余、未分利润、资本储 备、在子公司的权益和无形资产

– 附加资本是商业银行的核心资本以外的资本, 它包括可以赎回的优先股、次级票据和债券, 以及强制性可转换次级债务等

– 全部附加资本不得超过核心资本,而次级债 务不得超过附加资本总额的50%

严格抵押品的保管

环境(condition):经济环境

八、商业银行的资本

商业银行资本的来源

– 银行的普通股、优先股、银行赢余、未分配 利润、意外损失准备金和其他资本准备金组 成

– 以长期债务作为自己的资本来源

条件:长期的,次级债务,不能享受保险

商业银行的资本(2)

商业银行资本的分类:(巴塞尔协议)

改组为中国银行

二、商业银行的性质

商业银行是企业

– 以利润最大化或银行股东的利益最大化为目 标、以金融资产和负债为主要经营对象的综 合性、多功能金融企业

– 我国国有银行的商业化

是特殊的企业:强调安全性和流动性

– 储户的钱不在银行里 – 连锁反应

三、商业银行的主要业务

传统业务:存款,贷款,中间业务

贷款类别

消费者贷款 1-4户住宅抵押贷款 信用卡贷款 汽车贷款 其他消费者贷款

总的消费者贷款 工商贷款

工商业贷款 不动产贷款

工商抵押贷款 建筑贷款 金融机构贷款 外国政府贷款 总工商贷款 总贷款

1999年的贷款金额

国内

国外

加总

1999年的贷款比例(%)

18,442 6,902 85,239

商业银行基础知识

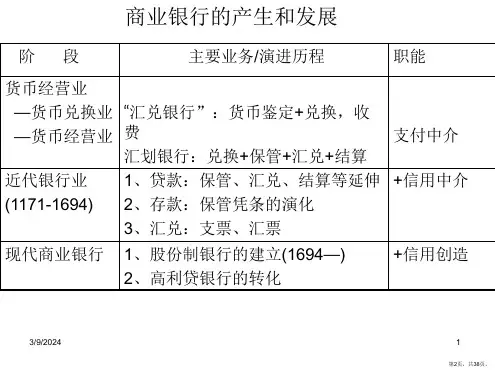

一、商业银行的产生

商业银行的最初形式

– 15、16世纪的西欧,商品经济的发展,货币的兑换 行和汇兑行

银行一词的来源

– 拉丁文banco,柜台 – 意大利语banca,兑换商工作时坐的凳子 – 中文音译“版克”,后来改译“银行” – 汇兑行开始向银行过渡,与现代商业银行的区别:贷

款是高利贷

– 消费者与工商存款,80% – 银行同业存款,10% – 各类支票存款,4% – 各类政府存款,银行要向政府机构的存款提

供抵押品

3.商1.3业.1银商行业的银存行款的业存务款(业3务)

可转让支付凭证帐户

– 活期存款的一种新形式 – 既有利息收入,又具备支付功能 – 考虑存款最低余额和存款手续费水平决定可

转让支付凭证帐户的利息水平

3.商1.3业.1银商行业的银存行款的业存务款(业4务)

定期存款帐户

– 储蓄存款和定期存款 – 货币市场存款:没有期限,有最低面额,流

动性好,利率按每日余额计算 – 超级可转让支付凭证存款帐户:面向个人,

有最低存款要求 – 电话转账帐户:开两个帐户,储蓄帐户有利

息,活期帐户无利息,电话通知转账 – 个人退休金存款帐户:免存款额的所得税

71.99

41.60

2,836 800

4,211

— 55,944 141,183

37 88 3,598 3,274 32,176 34,976

2,873 888

7,809 3,274 88,120 176,159

2.01 0.57 2.98

__ 39.63 100.00

0.11 0.25 10.29 9.36 91.99 100.00

商业银行的产生(2)

1694,股份制英格兰银行 建立,标志现代商业银行 的出现

商业银行的产生(3)

银行在我国的产生

– 乾隆后期,钱庄成为信贷活动的机构 – 清道光年间出现票号,其主要业务是汇兑 – 钱庄与票号发放的贷款都是高利贷 – 1865汇丰银行在上海建立;1897中国通商银

行,第一家民族资本的现代意义商业银行 – 1905,户部银行,最早成立的政府银行,1912,

6

30岁以上至40岁

11

29

40岁以上至50岁

8

0

50岁以上

16

7.工龄

27

5年或5年以上

0

5

5年以上至15年

16

-3

15年以上

18

12

0

26

14

3

七、批发贷款的评估(5C法)

品格(character):诚实可信 能力(capacity):还款能力 资本(capital):财产净值,资本成本,资本流动性 抵押品(collateral):选好抵押品,完善抵押手续,

2.是否有其他债务 有 无

3.是否持有信用卡 有 无

4.职业情况 专业或公职人员 技术或管理人员 企业主 神职或销售人员 手工技艺或非农业人员 工长或技工 服务行业人员 农业人员

得分

申请人情况

得分

5.是否持有银行支票帐户和储蓄帐户

41

没有

0

0

只有其中一种

13

都有

19

-12 6.年龄

0

30岁或30岁以下

1.63 0.50 4.43 0.21 50.02 100.00

零六售、贷贷款款的的评评估估

对借款人信用评估的重点:

– 对企业贷款:企业的信用和按期还款上 – 对个人:消费者的品格

对零售借款人的评估方法:

– 评分制 – 消费者信用评分表(表3.8)

申请人情况 1.自己拥有或租用住宅

自己拥有住宅 租用住宅