应收账款函证明细审计程序表(表格模板、DOC格式)

- 格式:doc

- 大小:20.50 KB

- 文档页数:2

底稿开列时,可先在以下单元格填写有关内容,以便其他底稿引用有关数据:

客户名称:

截止日:202x年12月31日

编制人:

日期:

关于工作底稿索引号的编制方法的说明

1、工作底稿的分类

作为具体审计程序的支持性工作底稿,共有三类,分别为审定表,明细表,检查表。

2、工作底稿与审计程序的对应与索引

为提高工作底稿编制的针对性,各项目负责人提供的所有支持性工作底稿,均应当

按自然顺序依次编制索引号,并通过唯一的索引号将审计程序表中的特定程序与相关

支持性工作底稿进行一一对应。

3、工作底稿索引号的编码规则(以销售循环为例,假设D为项目名称代码)

索引号的说明:实质性程序索引号从“D”到“N”,循环内账户以顺序号排列,如:销售循环的程序表即为D,D1为应收票据审定表,D1-1为附注披露信息,D1-2为明细表........

序号内容性质。

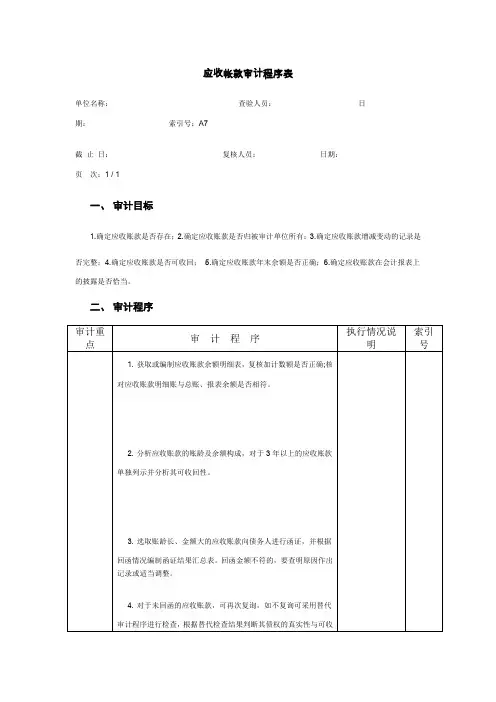

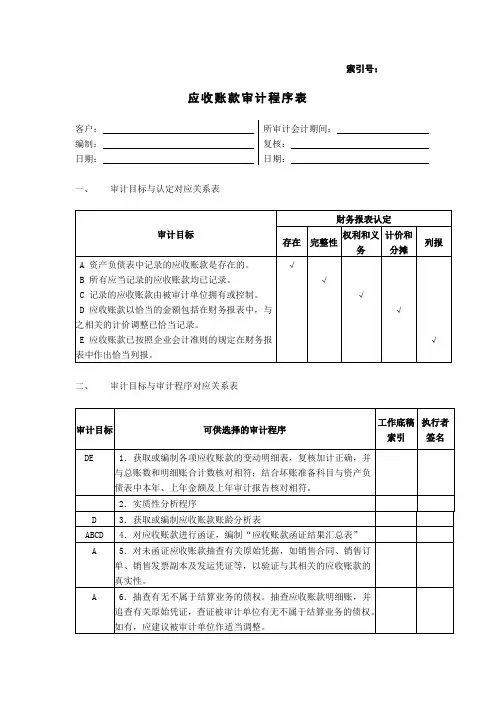

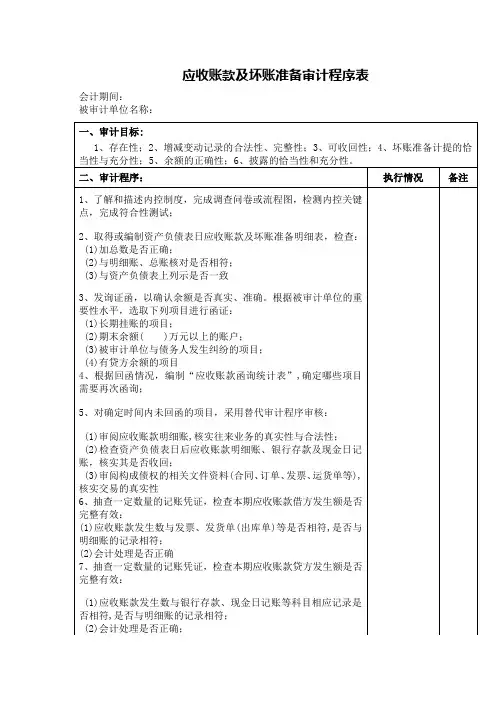

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

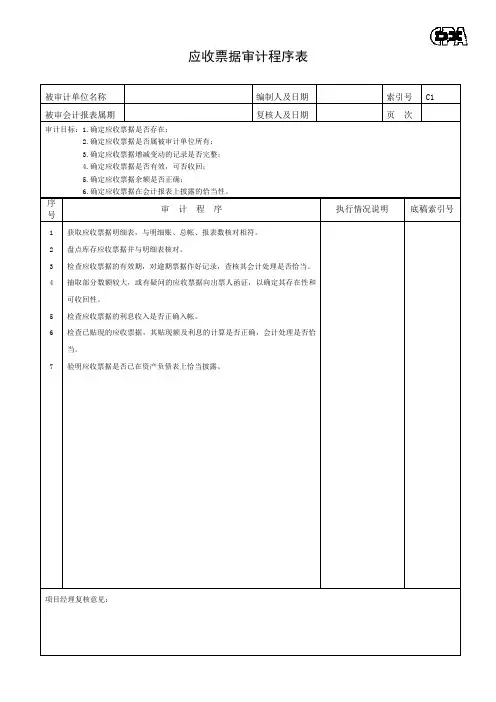

被审计单位:审核员:日期:索引号: A4应收票据

会计期间:

复核员:

日期:

页次:

一、审计目标:

二、审计程序:

三、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

见索引<A4-0>

四、余额:

五、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因

原因,本科目余额不能确认:

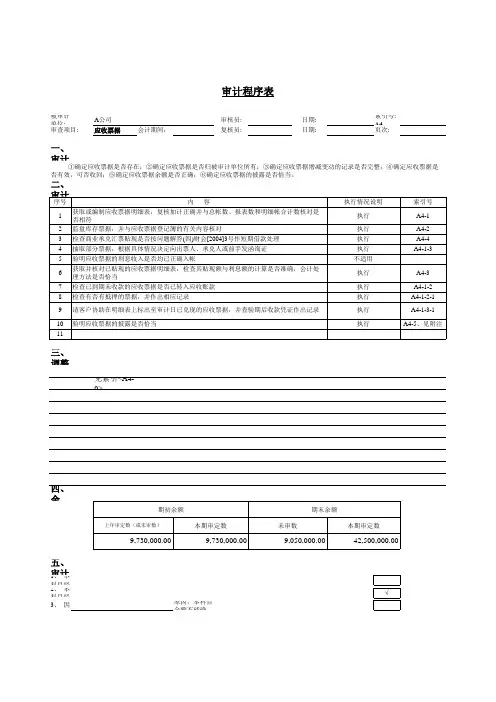

A 公司审计程序表

审查项目:

①确定应收票据是否存在;②确定应收票据是否归被审计单位所有;③确定应收票据增减变动的记录是否完整;④确定应收票据是否有效,可否收回;⑤确定应收票据余额是否正确;⑥确定应收票据的披露是否恰当。

索引号:

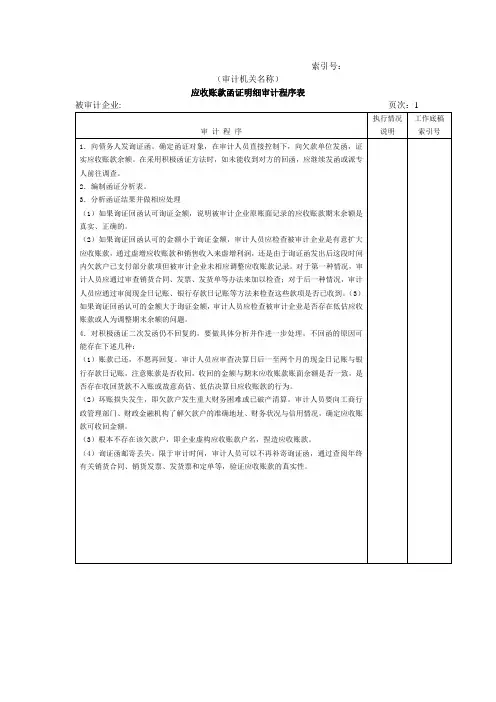

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。

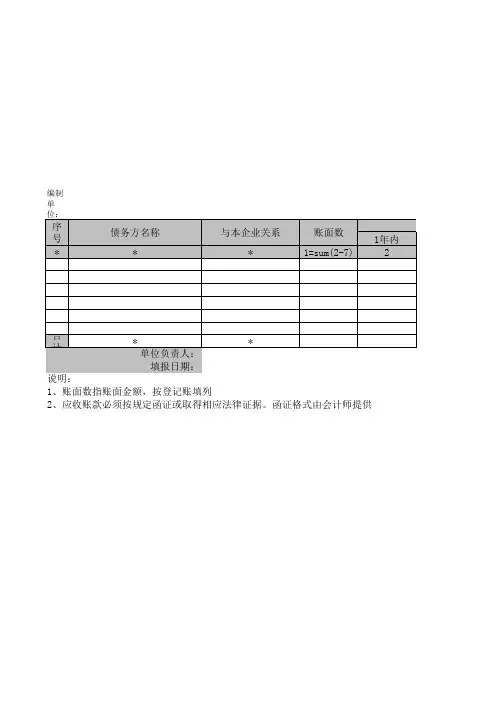

应收账款管理制度、流程和表格模板目录应收账款管理制度、流程和表格模板 ................................................................................ ........... 1 (一)应收账款制度模板 ................................................................................ ....................... 1 应收账款管理办法 ................................................................................ ................................. 1 问题账款管理制度 ................................................................................ ................................. 5 呆账预防控制办法 ................................................................................ ................................. 8 (二)应收账款表格模板 ................................................................................ ..................... 12 应收账款日报表 ................................................................................ ................................... 12 应收账款月报表 ................................................................................ ................................... 12 应收账款明细表 ................................................................................ ................................... 12 应收票据登记表 ................................................................................ ................................... 13 应收账款分析表 ................................................................................ ................................... 14 呆账处理申请表 ................................................................................ ................................... 14 呆账核销汇总表 ................................................................................ ................................... 15 (三)应收账款管理流程 ................................................................................ ..................... 16 应收账款处理流程 ................................................................................ ............................... 16 应收票据处理流程 ................................................................................ ............................... 17 呆账坏账确认流程 ................................................................................ ............................... 18 坏账账务处理流程 ................................................................................ ............................... 19 (四)应收账款管理方案模板 ................................................................................ ............. 20 账款催收方案 ................................................................................ ....................................... 20 催款人员奖惩方案 ................................................................................ ............................... 22 (一)应收账款制度模板应收账款管理办法下面县某公司应收账款管理办法.供读者参考。

审计实施程序表格大全(78个doc7个xls)5

索引号:

(审计机关名称)

应收账款函证分析表

项目欠款

% 金额%

户数

1.函证情况

(1)已发出积极函证信的欠

款户

(2)已发出消极函证信的欠

款户

(3)采用其他审计手续审计

欠款户

(4)未经证实的欠款户

应收账款总户数

2.函证结果

——积极函证结果

(1)函证金额一致的户数

(2)函证金额不一致但经查

询一致的户数

(3)函证金额不一致但采用

替代审计手续证实一致

(4)函证金额不一致且经查

询也不一致的户数

发出积极函证信的户数

——消极函证结果

(1)函证金额一致的户数

(2)函证金额不一致但经查

询一致的户数

(3)不宜函证的户数

发出消极函证信的户数

函证结果令人满意的户数占应收账款总户数的百分比

由于地址不详而被退回的询证信函。

表4-32 索引号:

(审计机关名称)

往来账项询证函

致:

(**审计机关)正在对(**被审计单位)进行审计,根据《国际审计准则》和中国审计规范的有关规定,应当询证该单位与贵单位的往来账项。

下列金额是该单位截止年月日账面记录,如与贵单位记录相符,请在本函下端“金额证明无误”处签章; 如有不符,请在“金额不符及需要说明事项”处详加说明。

请(尽快)于月日前将本询证函寄(**审计机关)。

(本函仅为了复核账目,并非催款结算)

若款项在上述日期之后已经付清,仍请及时复函为盼。

审计机关(公章)

年月日

数额证明无误

签章:日期:

数额不符及需要说明事项

签章:日期:

回函地址: 邮编: 电话:。

索引号:

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。