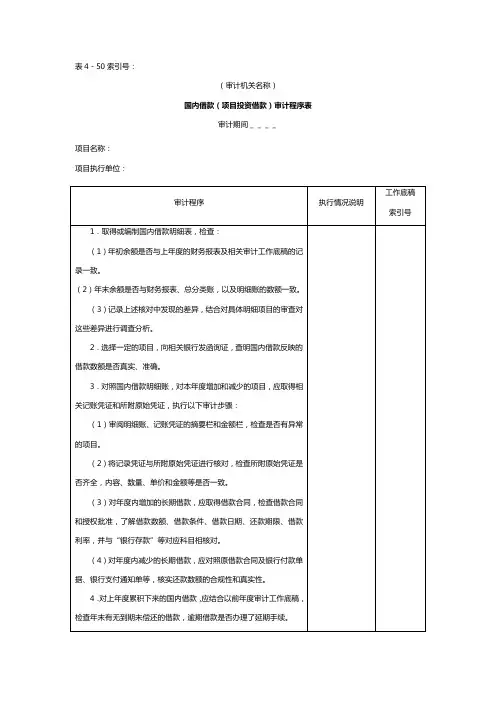

应收生产单位投资借款应收生产单位投资借款审计程序表表格格式

- 格式:docx

- 大小:105.39 KB

- 文档页数:2

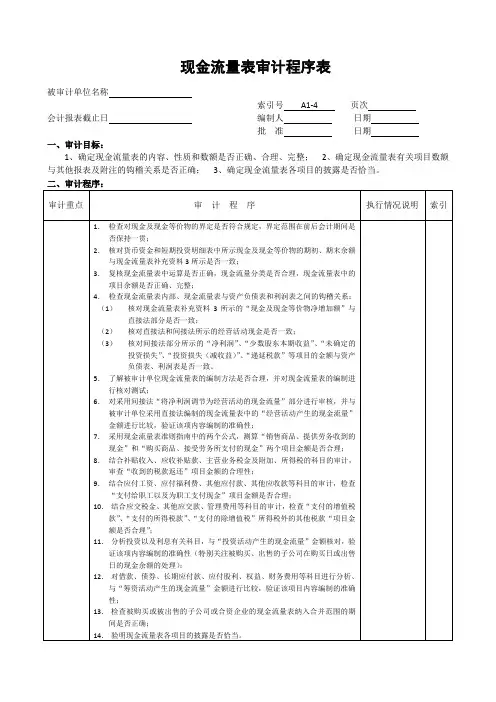

现金流量表审计程序表被审计单位名称索引号A1-4 页次会计报表截止日编制人日期批准日期一、审计目标:1、确定现金流量表的内容、性质和数额是否正确、合理、完整;2、确定现金流量表有关项目数额与其他报表及附注的钩稽关系是否正确;3、确定现金流量表各项目的披露是否恰当。

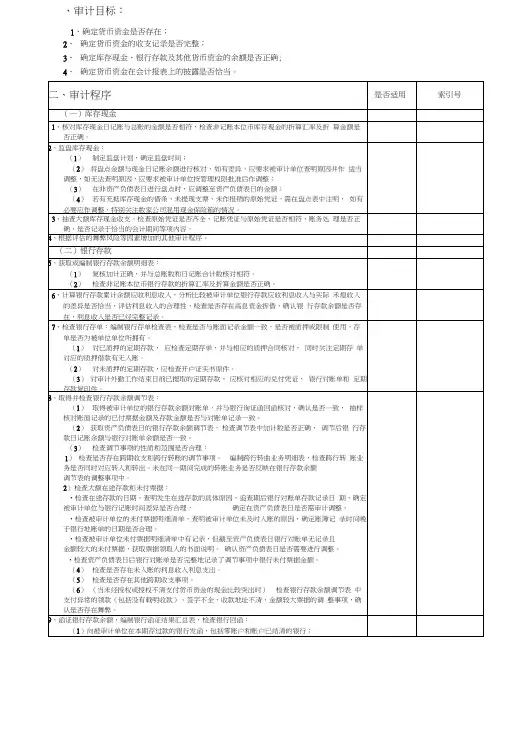

二、审计程序:被审计单位名称索引号A4 页次会计报表截止日编制人日期报表余额批准日期一、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款以及其他货币资金的余额是否正确;4、确定货币资金的披露是否恰当。

二、审计程序:被审计单位名称索引号A5 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定有价证券是否存在;2、确定有价证券是否归被审计单位所有;3、确定短期投资的增减变动及其收益(或损失)的记录是否完整;4、确定短期投资期未余额是否正确;5、确定短期投资的计价是否正确;6、确定短期投资的披露是否恰当。

被审计单位名称索引号A7 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定应收票据是否存在;2、确定应收票据是否归被审计单位所有;3、确定应收票据增减变动的记录是否完整;4、确定应收票所是否有效、可否收回;5、确定应收票据期末余额是否正确;6、确定应收票据的披露是否恰当。

被审计单位名称索引号A10 页次会计报表截止日编制人日期报表余额批准日期一、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款以及其他货币资金的余额是否正确;4、确定货币资金的披露是否恰当。

二、审计程序:其他应收款审计程序表被审计单位名称索引号A11 页次编制人日期会计报表截止日批准日期报表余额一、审计目标:1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款期未余额是否正确;6、确定其他应收款的披露是否恰当。

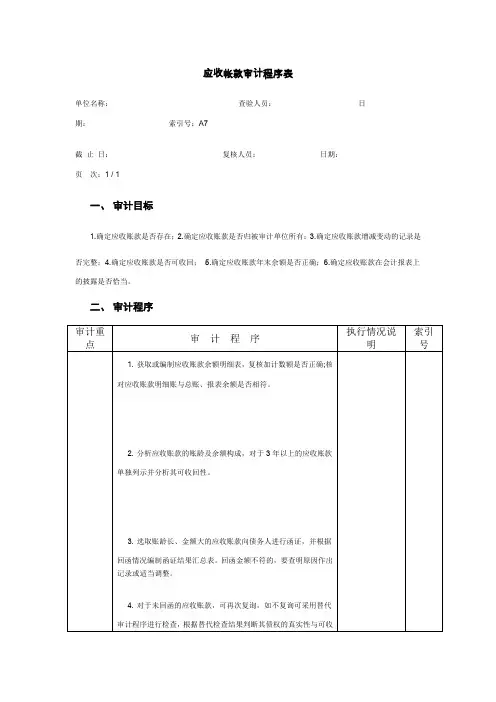

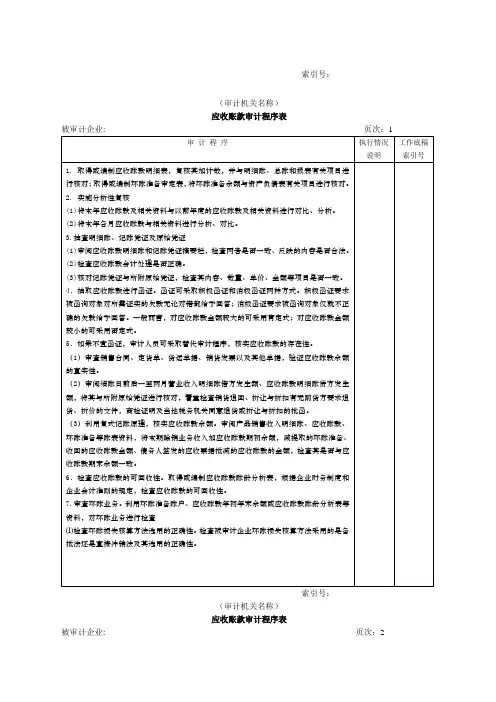

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

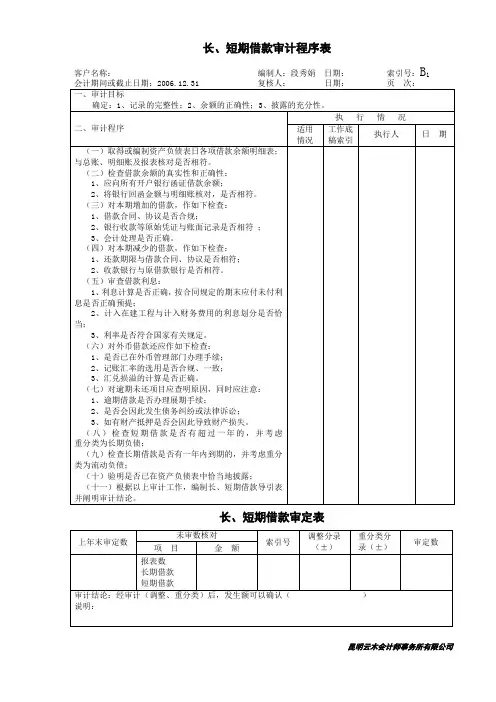

短期借款审计程序表一、审计目的和范围1.1 审计目的本次审计的目的是对公司短期借款的账务处理和相关内部控制程序的有效性进行评估,以确保短期借款的准确性和合规性。

### 1.2 审计范围本次审计的范围包括对公司短期借款的账务记录、借款合同、借款凭证、还款记录等进行审计。

二、审计程序2.1 预备程序2.1.1 确定审计目标首先,审计人员需要与公司管理层确认本次审计的目标和要求,明确需要审计的短期借款业务范围和审计程序。

#### 2.1.2 获取相关文档和资料审计人员需要向公司财务部门索取与短期借款相关的合同、凭证、账务记录等文档和资料,以便进行审查和核对。

#### 2.1.3 制定审计计划审计人员根据审计目标和范围,制定详细的审计计划,确定审计程序的具体内容和顺序。

2.2 进行审计程序2.2.1 短期借款账务记录审查审计人员通过对公司短期借款账务记录的审查,核实短期借款的金额、期限、利率等信息与合同的一致性,并确认借款的记录是否准确完整。

#### 2.2.2 借款合同审查审计人员对公司短期借款的合同进行审查,核实合同的签订日期、借款方和借款利率等内容是否与账务记录一致,并确认合同的法律规定与公司的内部控制要求是否符合。

#### 2.2.3 借款凭证核对审计人员选择一定数量的短期借款凭证进行核对,确认凭证的编号、金额、日期等信息是否与账务记录和合同一致,并验证凭证的审核和核准程序是否符合公司内部控制的要求。

#### 2.2.4 还款记录核实审计人员核实公司短期借款的还款记录,确认还款的金额、时间和方式是否与合同规定一致,并核对还款凭证和银行对账单,以验证还款的准确性。

#### 2.2.5 内部控制评估审计人员对公司短期借款的相关内部控制程序进行评估,包括借款授权、凭证审核、还款审批等环节的有效性和合规性,并提出改进建议。

#### 2.2.6 抽样检查审计人员可以根据需要对短期借款进行抽样检查,以核实样本的准确性和代表性,并根据抽样结果对整体短期借款进行评估。

货币资金实质性程序被审计单位: 索引号: ZA项目: 货币资金 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关被审计单位:项目: 交易性金融资产编制:复核:日期:日期:交易性金融资产审计程序索引号: ZB财务报表截止日/期间:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表编制:日期:应收票据实质性程序被审计单位:索引号:ZC项目: 应收票据财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系编制:日期:第一部分 认定、审计目标和审计程序对应关系应收账款实质性程序被审计单位:索引号: ZD项目: 应收账款财务报表截止日/期间:复核:日期:编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系预付款项实质性程序被审计单位:索引号: ZE项目: 预付款项财务报表截止日/期间:索引号:ZF财务报表截止日/期间:编制:复核:日期:日期:被审计单位:项目: 应收利息第一部分 认定、审计目标和审计程序对应关系编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:索引号: ZG项目: 应收股利财务报表截止日/期间:其他应收款实质性程序被审计单位: 索引号: ZH项目: 其他应收款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收补贴款实质性程序被审计单位: 索引号: ZH项目: 应收补贴款 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表待摊费用实质性程序被审计单位: 索引号: ZH项目: 待摊费用 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收出口退税实质性程序被审计单位: 索引号: ZH项目: 应收出口退税 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表存货实质性程序被审计单位: 索引号: ZI项目: 存货 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表可供出售金融资产实质性程序被审计单位: 索引号: ZJ项目: 可供出售金融资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表持有至到期投资实质性程序被审计单位: 索引号: ZK项目: 持有至到期投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系长期应收款实质性程序被审计单位: 索引号: ZL 项目: 长期应收款 财务报表截止日/期间:编制: 复核:日期: 日期:二、审计目标与审计程序对应关系表长期股权投资实质性程序被审计单位: 索引号: ZM项目: 长期股权投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系投资性房地产实质性程序被审计单位: 索引号: ZN项目: 投资性房地产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表固定资产实质性程序被审计单位: 索引号: ZO项目: 固定资产 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系在建工程实质性程序被审计单位: 索引号: ZP项目:固定资产、累计折旧及减值准备明细表 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系。

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

投融资建设项目审计规范表式目录1.常规建设项目类2.经济适用房类3. BT、BOT等合作方式建设项目类4.人防等工程类5.招商引资类6.非直接报审类(非财政直接支付)7.投资项目审计进度月报表8.承诺书9.工程结算审计核对表10.水准测量记录表11.工程现场审计工作记录表12.建筑材料市场询价记录表13.审计资料送达(领回)情况表常规建设项目类建设项目结算和审计约定表注:①在双方签订合同时一并签约本表,由甲方单位及时报送至县审计局。

②乙方如承担本建设项目多个标段,可汇总签约本表。

建设项目开(复)工告知书丰县审计局:现将我单位建设(承办)的投资项目准备开工等情况,告知如下:填报单位(盖章):二○年月日工程变更事前备案表编号:申报日期:年月日建设单位:代表签字:监理单位:代表签字:施工单位:代表签字:隐蔽工程审计监督申报表编号:申报日期:年月日建设单位:代表签字:监理单位:代表签字:施工单位:代表签字:建设项目结算审计申报表及时报送县审计局,没有县审计局组织审计的结果不得结算合同价款50%之外的款项;②本表中送审额是合同价款和变更价款(含附属项目)的总和;③后期申报项目决算审计不能代替前期申报单项费用结算审计。

建设项目决算审计申报表注:①在勘察、设计、监理费和单项工程(或标段)合同价款支付(预付)50%前要填报《建设项目结算审计申报表》,连同相关资料一起及时报送县审计局申报结算审计,没有县审计局组织审计的结果不得结算合同价款50%之外的款项;后期申报项目决算审计不能代替前期申报单项费用(标段)结算审计。

②项目决算时填报本表,采用汇总填制并附单项费用明细清单的办法申报。

投资项目审计或复审提交资料清单项目单位(盖章)_______________ 提交时间:20 年___月___日提交经办人:____________注:1.以上资料原则上要求原件,如为复印件要求甲方盖章以示甲方已验过该复印件。

2.所有资料的电子版,同时提供。

客户:编制:日期:会计期间:2011.12.31 复核:页次:目录1.1货币资金 (4)1.2交易性金融资产 (6)1.3应收票据 (7)1.4应收账款 (8)1.5预付账款 (10)1.6应收利息 (11)1.7应收股利 (12)1.8其他应收款 (13)1.9存货(注:该科目在制造业和贸易业企业非常重要,要求就具体情况作详细说明,不能只参考本说明中列示事项) (14)1.10可供出售金融资产 (18)1.11持有至到期投资 (19)1.12长期股权投资 (20)1.13固定资产及累计折旧 (21)1.14在建工程 (23)1.15无形资产 (24)1.16递延所得税资产 (25)2.1短期借款 (26)客户:编制:日期:会计期间:2011.12.31 复核:页次:2.2应付票据 (27)2.3应付账款 (28)2.4预收账款 (29)2.5应付职工薪酬 (30)2.6应交税费 (31)2.7其他应付款 (32)3.1实收资本 (33)3.2未分配利润 (34)4.1营业收入 (35)4.2营业成本 (37)4.3销售费用 (39)4.4管理费用 (40)4.5财务费用 (41)4.6投资收益 (42)4.7所得税费用 (43)2.13 (44)2.14 (44)2.15 (44)2.16 (44)客户:编制:日期:会计期间:2011.12.31 复核:页次:3.1 (44)3.2 (44)3.3 (44)3.4 (44)客户:编制:日期:会计期间:2011.12.31 复核:页次:1.1货币资金一、现金1.现金余额发生额变动分析浏览现金明细科目,借方发生额主要为:贷方发生额主要为:关注银行存款明细账中,有无实际为现金收支,账务处理直接入银行存款科目的情况,检查银行存款相关凭证的结果为:2.现金盘点表见二、银行存款:1、编制银行存款余额明细表,见。

(1)复核加计后与总账数、日记账合计数核对结果为:。