现金日记账电子模板

- 格式:xls

- 大小:12.00 KB

- 文档页数:2

财务-现金日记账与银行日流水记录模板表格现金日记账

银行日记账

年月银行日记账

单位名称:开户行名称:银行账号:货币名称:人民币收款或付款日期

填写日期

收付种类(收或付)

编号(即这张表的顺序号)

收付款人或单位(即报销单的领款人)

业务员

订单编号(即项目编号)

项目名称

明细

收入金额

支出金额

余额

未付款

上月月末余额

审核:

核对:

出纳:

制单:

编号(即这张表的顺序号,如1-202009-21表示表示账号的代码(1规定为现金,2规定为天辰1314账户,3规定为众辰1452账户,如此类推,202009表示年跟月份,2表示单据的顺序号)

年月现金日记账

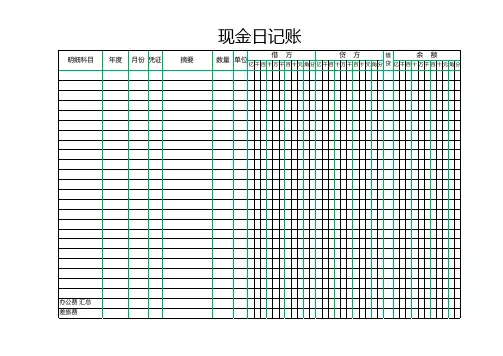

单位名称:

货币名称:人民币。

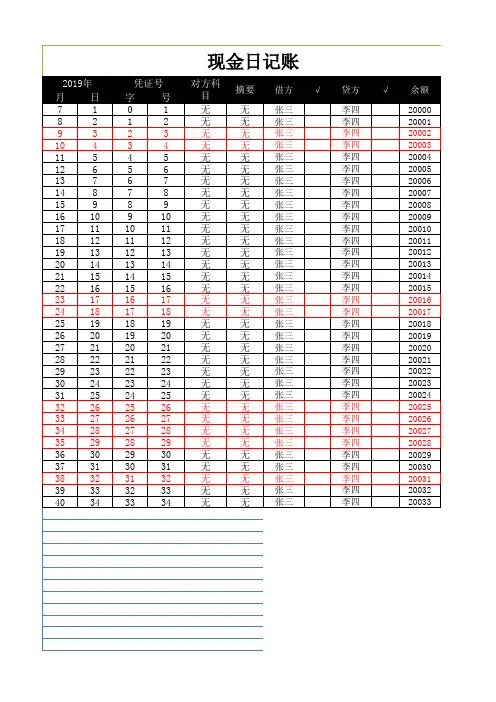

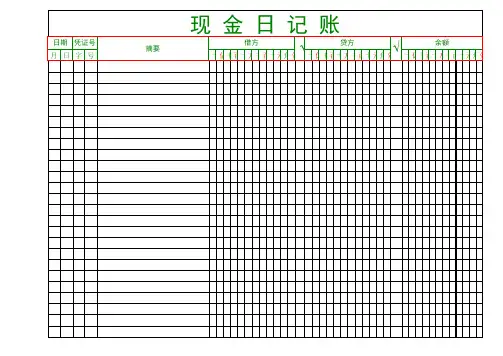

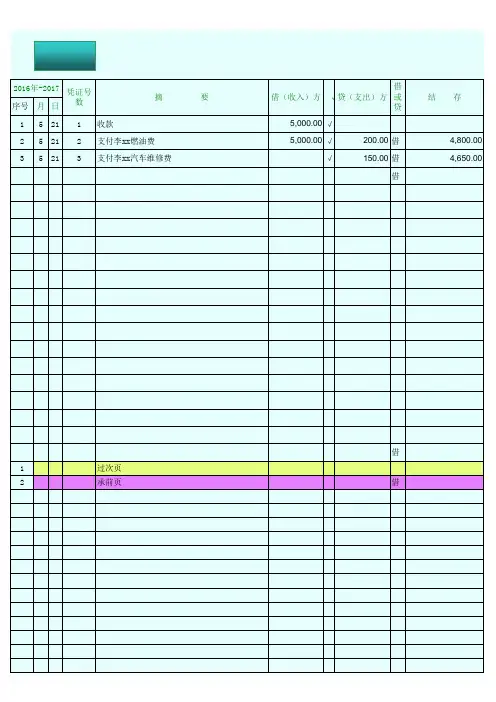

现金日记账1年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分2年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分3年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分4年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分5年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分6年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分7年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分8年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分9年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分10年凭 证 摘要收入(借方)金额付入(贷方)金额结存金额号 对方科目√月 日 数亿千百十万千百十元角分亿千百十万千百十元角分亿千百十万千百十元角分。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

超市现金日记账模板是怎样的超市现金日记账模板现金日记账月日凭证号摘要对方科目收入付出结存920提取现金银行存款1009 25 收到货款主营业务收入5009月30日结转成本与现金无关,不登记现金日记账。

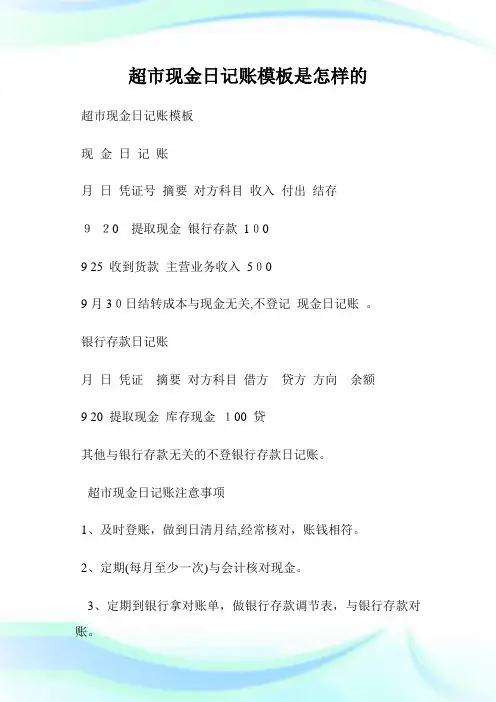

银行存款日记账月日凭证摘要对方科目借方贷方方向余额9 20 提取现金库存现金100 贷其他与银行存款无关的不登银行存款日记账。

超市现金日记账注意事项1、及时登账,做到日清月结,经常核对,账钱相符。

2、定期(每月至少一次)与会计核对现金。

3、定期到银行拿对账单,做银行存款调节表,与银行存款对账。

4、对每笔报销款项核对发票金额和发票真伪,避免错账和假票。

5、如果日记账登错了,用红笔在手工账错误的一行划红线,等于取消了这个记录,再把正确的用蓝笔登记在后面。

金额不允许涂改。

超市现金日记账核对账目为了使现金日记账的帐面记录完整与准确,使其与有关的账目、款项相符,出纳人员在收、付现金以后,要及时记账,并且要按照一定的程序进行对帐。

对帐,就是对帐簿记录的内容进行核对,使帐证、帐帐和帐实相符的过程。

现金日记账的帐证核对,主要是指现金日记账的记录与有关的收、付款凭证进行核对;其帐帐核对,则是指现金日记账与现金总分类帐的期末余额进行核对;其帐实核对,则是指现金日记账的余额与实际库存数额的核对。

具体操作方法如下:(1)现金日记账与现金收付款凭证核对。

收、付款凭证是登记现金日记账的依据,账目和凭证应该是完全一致的。

但是,在记账过程中,由于工作粗心等原因,往往会发生重记、漏记、记错方向或记错数字等情况。

帐证核对要按照业务发生的先后顺序一笔一笔地进行。

检查的项目主要是:核对凭证编号;复查记账凭证与原始凭证,看两者是否完全相符;查对账证金额与方向的一致性;检查如发现差错,要立即按规定方法更正,确保帐证完全一致。

(2)现金日记账与现金总分类帐的核对。

现金日记账是根据收、付款凭证逐笔登记的,现金总分类帐是根据收、付款凭证汇总登记的,记账的依据是相同的,记录的结果应该完全一致。