广告费支出与业务宣传费PPT课件

- 格式:ppt

- 大小:53.00 KB

- 文档页数:5

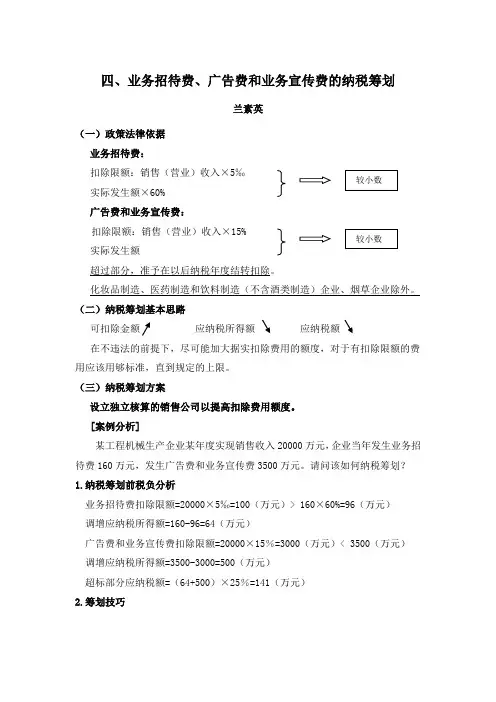

四、业务招待费、广告费和业务宣传费的纳税筹划兰素英(一)政策法律依据业务招待费:扣除限额:销售(营业)收入×5‰实际发生额×60%广告费和业务宣传费:扣除限额:销售(营业)收入×15%实际发生额 超过部分,准予在以后纳税年度结转扣除。

化妆品制造、医药制造和饮料制造(不含酒类制造)企业、烟草企业除外。

(二)纳税筹划基本思路可扣除金额 应纳税所得额 应纳税额在不违法的前提下,尽可能加大据实扣除费用的额度,对于有扣除限额的费用应该用够标准,直到规定的上限。

(三)纳税筹划方案设立独立核算的销售公司以提高扣除费用额度。

[案例分析]某工程机械生产企业某年度实现销售收入20000万元,企业当年发生业务招待费160万元,发生广告费和业务宣传费3500万元。

请问该如何纳税筹划?1.纳税筹划前税负分析业务招待费扣除限额=20000×5‰=100(万元)> 160×60%=96(万元) 调增应纳税所得额=160-96=64(万元)广告费和业务宣传费扣除限额=20000×15%=3000(万元)< 3500(万元) 调增应纳税所得额=3500-3000=500(万元)超标部分应纳税额=(64+500)×25%=141(万元)2.筹划技巧3.纳税筹划后税负分析生产企业:业务招待费扣除限额=18000×5‰=90(万元)>80×60%=48(万元)。

调增应纳税所得额=80-48=32(万元)广告费和业务宣传费扣除限额=18000×15%=2700(万元)>1500(万元)广告费和业务宣传费可以据实扣除,不需做纳税调整销售公司:业务招待费扣除限额=20000×5‰=100(万元)>80×60%=48(万元)。

调增应纳税所得额=80-48=32(万元)广告费和业务宣传费扣除限额=20000×15%=3000(万元)>2000(万元)广告费和业务宣传费可以据实扣除,不需做纳税调整。

广告费和业务宣传费的认定标准广告费和业务宣传费的认定标准1. 引言广告费和业务宣传费是企业经营中不可缺少的一部分。

正确认定广告费和业务宣传费的支出及其认定标准对企业的财务报表和税务申报具有重要影响。

本文将介绍广告费和业务宣传费的定义、认定标准以及其在财务会计和税务申报中的影响。

2. 定义和区别广告费指企业在推广产品或服务方面支出的费用,主要用于市场宣传、广告刊登以及相关促销活动。

而业务宣传费泛指企业为提升整体品牌形象、市场认知度以及公众形象而进行的推广费用,包括广告费在内。

3. 广告费和业务宣传费的认定标准(1)广告费的认定标准:广告费的支出必须符合以下标准:a) 目的明确:支出必须与广告和营销活动直接相关,旨在促进产品或服务的销售和宣传;b) 可核查性:支出必须能够进行核实,如广告合同、媒体刊登凭证等;c) 合理性:广告费支出应该合理,即支出的金额、方式、周期等应符合市场常规和行业实践;d) 经济效益:广告费支出需能够带来一定的经济效益,即推广的产品或服务销售额应该能够超过广告费支出本身。

(2)业务宣传费的认定标准:业务宣传费的支出认定标准比广告费宽泛。

一般情况下,业务宣传费的支出应包括以下几个方面:a) 品牌推广:为提升品牌形象,包括广告、公关媒体宣传、赞助活动等;b) 促销活动:包括折扣、赠品、会员积分、特价销售等;c) 推广费用:广告和宣传费用、网站建设和维护费用、市场调研费用等。

4. 财务会计处理和税务申报对于广告费和业务宣传费的财务会计处理和税务申报,企业需严格按照相关规定进行操作。

在财务会计处理方面,广告费和业务宣传费应明确列入当期费用,如销售费用、市场费用等科目,并在财务报表中进行明确核对。

在税务申报方面,企业需要根据税务局的要求填写相应的申报表格,并合法地申报相关费用。

5. 个人观点和理解广告费和业务宣传费是企业推广产品和提升品牌形象不可或缺的一部分。

在现代商业环境下,企业需要全方位地进行宣传和推广,以增加市场份额和提高产品或服务的销售额。