7第七章审计方法

- 格式:docx

- 大小:21.83 KB

- 文档页数:5

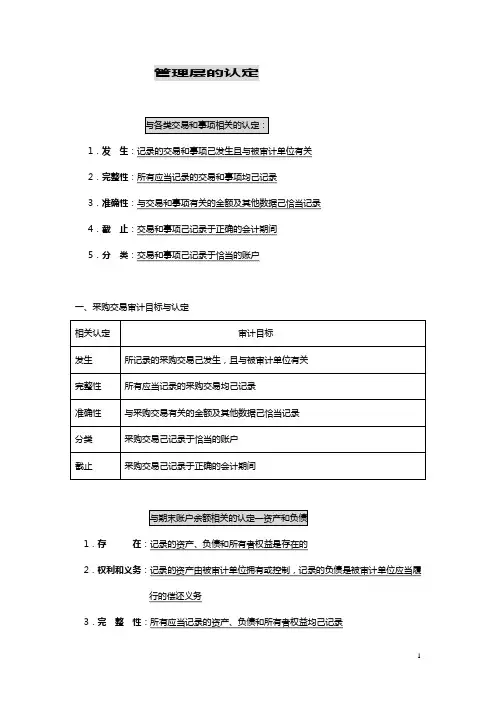

1 管理层的认定

与各类交易和事项相关的认定:

1.发 生:记录的交易和事项己发生且与被审计单位有关

2.完整性:所有应当记录的交易和事项均己记录

3.准确性:与交易和事项有关的金额及其他数据己恰当记录

4.截 止:交易和事项己记录于正确的会计期间

5.分 类:交易和事项己记录于恰当的账户

一、采购交易审计目标与认定

相关认定 审计目标

发生 所记录的采购交易己发生,且与被审计单位有关

完整性 所有应当记录的采购交易均己记录

准确性 与采购交易有关的金额及其他数据己恰当记录

分类 采购交易己记录于恰当的账户

截止 采购交易己记录于正确的会计期间

与期末账户余额相关的认定—资产和负债

1.存 在:记录的资产、负债和所有者权益是存在的

2.权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务

3.完 整 性:所有应当记录的资产、负债和所有者权益均己记录

4.计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价和分摊调整己恰当记录。

二、账户余额审计目标与程序

认 定 审计目标 审计程序

存在 资产负债表列示的存货存在 实施存货监盘程序

完整性 销售收入包括了所有己发货的交易 检查发货单和销售发票的编号以及销售明细账

准确性 应收帐款反映的销售业务是否基于正确的价格和数量,计算是否正确 比较商品价目表与发票上的价格、发货单与销售订购单上的数量是否一致,重新计算发票上的价格

截止 销售业务记录在恰当的期间 比较上一年度最后几天和下一年度最初几天的发货单日期与记账日期

与列报相关的认定

1.发生及权利和义务:披露的交易、事项和其他情况己发生,且与被审计单位有关;

2.完 整 性:所有应当包括在财务报表是的披露均己包括;

第一章

[复习思考题]

1.注册会计师是如何起源和发展的?

2.注册会计师的业务范围都包括哪些?

3.注册会计师协会的职责是什么?

4.会计师事务所包括哪几种组织形式?

[练习题]

一.单项选择题

1.下列提法中,表述正确的是( )。

A.政府审计是独立性最强的一种审计

B.报表的合法性是报表使用者最为关心的

C.内部审计在审计内容、审计方法等方面与注册会计师具有一致性

D.注册会计师应保证会计报表的可靠程度

2.注册会计师审计的依据是()。

A.财政部制定的会计准则

B.中国注册会计师协会制定的审计准则

C.审计署制定的国家审计准则

D.中国注册会计师协会制定的国家审计准则

3.政府审计、内部审计、注册会计师审计共同构成了审计的监督体系。其中,政府审计与注册会计师审计在()方面是基本相似的。

A.审计要实现的目标

B.对内部审计的利用

C.审计所依据的准则

D.审计中取证的权限

4.审计对象是指审计的客体,一般是指被审计单位的经济活动。审计对象的本质是指( A )。

A.被审计单位财务收支及其有关的经营管理活动

B.被审计单位财务收支及其有关的经营管理活动,以及作为提供这些经济活动信息载体的会计资料及其相关资料

C.被审计单位的会计资料及其相关资料

D.被审计单位的会计报表

5.注册会计师审计作为外部审计人员,要对被审计单位内部审计的情况进行了解,并考虑利用其工作成果,其主要原因是( D )。

A.在审计的方式上,内部审计的安排最灵活

B.外部审计与内部审计同属于审计监督体系

C.在审计职责和作用上,注册会计师对外出具的审计报告具有鉴证作用

D.内部审计是内部控制的一部分,利用内部审计工作可以提高注册会计师的工作效率

二.多项选择题

1.关于政府审计与注册会计师审计的下列论断中,不正确的是( )。

A.二者都是外部审计,都具有较强的独立性

B.二者都是有权就有关审计事项向有关单位和个人进行调查并取得有关证明材料

1 第四章 审计准则

第一节 审计准则概述

一、审计准则的涵义和作用

审计准则的含义(Auditing Standards)

审计准则是审计人员进行审计工作时所必须遵循的行为规范和衡量审计工作质量的客观(权威性)标准。

审计准则产生背景

20世纪初,投资者更多依赖注册会计师,对审计质量越 来越关心。

1938年美国的迈克逊罗宾斯事件爆发,审计界开始酝酿一套审计标准,规定审计作业方面的要求,注册会计师的资格和审计报告的要求

1947年,美国注册会计师协会公布了《审计标准试行方案》(公认的审计准则)

1977年国际会计师联合会发表了《利马宣言¡ª国际审计准则指南》

(二)审计准则的作用

1.是指导审计人员从事审计工作的行为规范

2.是衡量审计工作质量的权威性标准

3.是向社会公众的质量承诺

4.是对审计人员合法权益的最大保护

5.是审计理论和实践成果的集中体现

二、审计准则的结构和内容

(一)一般准则

一般准则也称职业准则。它是规定审计人员资质的准则,是审计准则的重要组成部分。一般准则大致包括以下四个方面的内容:

1.关于审计人员独立性的规定

2.关于审计人员业务技能的规定

3.关于审计人员应有的工作态度和工作作风的规定

4.关于审计人员严守秘密的规定

(二)工作准则

1.关于制定审计计划的规定

2.关于评价内部控制制度的规定

3.关于收集和评价审计证据的规定

4.关于编制审计工作底搞的规定

(三)报告准则

报告准则是对审计人员编写审计报告的原则、审计报告的形式和审计报告的内容等方面提出的要求。

1.编写审计报告的原则

2.关于审计报告的形式的规定

3.关于审计报告内容的规定

第二节 中国注册会计师执业准则

一、起步阶段

二、从1994年-2004年,先后6批独立审计准则包括:

——准则序言1个

——基本准则1个

——具体准则28个

——实务公告10个

——执业规范指南5个

三、2006年修订原26个准则,新增22个,共48个顺应国际趋同大势的中国注册会计师执业准则体系. 2 中国注册会计师的职业规范

第七章 审计证据

一、单项选择题

1、下列审计证据中,证明力最强的书面证据是( )。

A、被审计单位律师关于未决诉讼的声明书 B、银行对账单

C、销售发票 D、顾客订购单

2、下列关于评价审计证据的充分性和适当性的说法中不正确的是( )。

A、审计工作通常不涉及鉴定文件记录的真伪,注册会计师也不是鉴定文件记录真伪的专家,但应当考虑用作审计证据的信息的可靠性,并考虑与这些信息生成与维护相关的控制的有效性。

B、如果在实施审计程序时使用被审计单位生成的信息,注册会计师应当就这些信息的准确性和完整性获取审计证据。

C、如果从不同来源获取的审计证据或获取的不同性质的审计证据不一致,表明某项审计证据不可靠,注册会计师应当追加必要的审计程序。

D、注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,因此可以减少某些不可替代的审计程序。

3、注册会计师获取的下列书面证据中,证明力最弱的当属( )证据。

A、被审计单位的客户寄发给会计师事务所的函件

B、由被审计单位保管理的银行函件

C、被审计单位律师声明书

D、管理当局声明书

4、注册会计师在审计中收集到下列审计证据,其中证明力最弱的是( )。

A、注册会计师向债务人进行询证所收回的回函

B、注册会计师监盘存货的盘点表

C、银行对账单

D、委托人给购货人信札的复印件

5、实施审计程序是注册会计师达到其各种审计目标的主要手段和前提,但下列程序不是在每次财务报表审计时必须执行的是( )。

A、检查 B、实质性程序

C、控制测试 D、风险评估程序

二、多项选择题

1、注册会计师在对甲公司的短期借款实施相关审计程序后,需对所取得的审计证据进行评价。以下有关短期借款审计证据可靠性的论述中,正确的有( )。