专业 会计 班级 教师 周军授课时间 2007年月日

- 格式:doc

- 大小:94.00 KB

- 文档页数:12

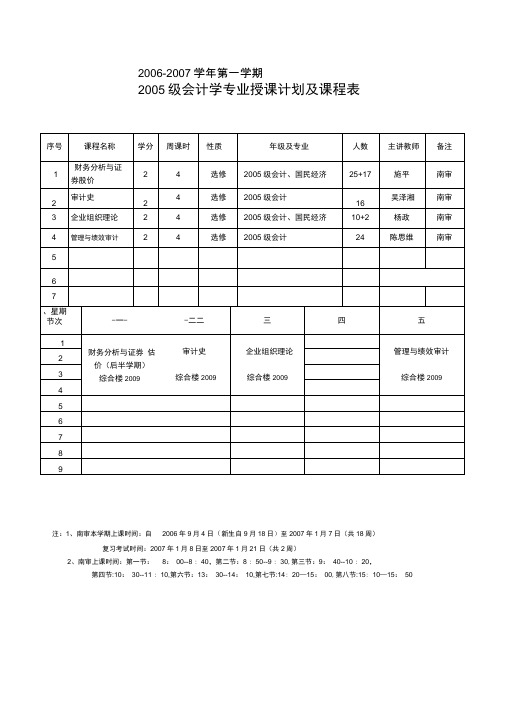

2006-2007学年第一学期2005级会计学专业授课计划及课程表注:1、南审本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18周)复习考试时间:2007年1月8日至2007年1月21日(共2周)2、南审上课时间:第一节:8:00--8 : 40,第二节:8 : 50--9 : 30,第三节:9:40--10 : 20,第四节:10:30--11 : 10,第六节:13:30--14:10,第七节:14: 20—15:00,第八节:15: 10—15:502006-2007学年第一学期2005级国民经济学专业授课计划及课程表注:1、南审本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18周)复习考试时间:2007年1月8日至2007年1月21日(共2周)2、南审上课时间:第一节:8:00--8 : 40,第二节:8 : 50--9 : 30,第三节:9:40--10 : 20,第四节:10:30--11 : 10,第六节:13:30--14:10,第七节:14: 20—15:00,第八节:15: 10—15:502006-2007学年第一学期注:1、南审本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18 周)复习考试时间:2007年1月8日至2007年1月21日(共2周)2、南大本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18 周)复习考试时间:2007年1月8日至2007年1月21日(共2周)3、南审上课时间:第一节:8:00--8 : 40,第二节:8 : 50--9 : 30,第三节:9:40--10 : 20,第四节:10: 30--11: 10,第六节:13: 30--14: 10,第七节:14: 20—15: 00,第八节:15: 10—15: 502006-2007学年第一学期2006级会计学专业授课计划及课程表注:1、南审本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18 周)复习考试时间:2007年1月8日至2007年1月21日(共2周)2、南大本学期上课时间:自2006年9月4日(新生自9月18日)至2007年1月7日(共18周)复习考试时间:2007年1月8日至2007年1月21日(共2周)3、南审上课时间:第一节:8:00--8:40,第二节:8:50--9:30,第三节:9:40--10:20,第四节:10:30--11:10, 第六节:13:30--14:10,第七节:14:20—15:00,第八节:15:10—15:50。

2007—2008年度“新”教师汇报课总结教务处张永贵一个世纪的耕耘求索,创造百年辉煌荣光,发展中的一中,期待着青年教师的迅速成长,迎百年校庆展教师风采暨2007—2008学年度新教师汇报课活动历时1个月已圆满结束,这次活动共有12个学科,展示了39节课,其中新毕业或毕业三年以内的青年教师37人,后调入的年轻的老教师2人。

新教师汇报课是我校的一个传统,自2003年以来已成功举办六届,目的是尽快提高青年教师的业务水平、掌握教学规律、规范教学行为,为青年教师提供展示个人教学风采的舞台,促进教师间的交流,本次汇报课的教师主体在高一(课改年段),因此本次汇报课既是对青年教师教学基本功的一次检阅,同时也是新课程背景下课堂教学的展示与研讨活动,通过汇报课,我们欣喜地看到新课改的理念已扎根于绝大多数教师的心中。

一、本次活动的简要回顾1、与以往汇报课的三个不同点:⑴为体现公平竞争,改变以往由教务处排课表,而是由教师抽签决定哪天上课(这样处理并非想难为谁)。

⑵为节约教学成本,方便教师上课,上课地点选在了高一一楼阶梯教室(感谢高一学年给予的支持)。

⑶学校要求试讲不超过2节,因此本次汇报课并没有冲击正常的教学秩序。

2、听课情况统计:本次活动共有186人参与了听课,听课总数是1605节。

听课较多的教师名单(13节以上):齐艳鹏28、徐双34、张颖21、李晓丹28、王琳琳21、齐爽32、刘晓辉22、李妍20、于海燕16、邵明13、付强13、张丽27、刘欢30、孙艳竹20、陈锐21、刘建伟29、张永贵29、谢翎翎36、温琳琳14、刘佳16、包金鑫27、郭大亮19、薛海波17、刘子健30、王洋24、田毅鹏37、李殿明14节、王怀娣13、李浩28、商铮33、单宝盛18、付丽维20、孙玉军20、于晓燕18、杜小兰13、赵大伟13、宋金丽18、李子秋16、于江帆18、王洪喜15、王崇仁14、谷红丹14、毛立华23、刘月娟21、宋薇21、王琦33、宋丽娜17、徐颖293、本次听课人数明显少于往年,说明我们对青年教师的关注有待加强。

第二部分(第4段),写木兰万里长征,十年转战凯旋的生活。

第三部分(第5-6段)写木兰归来见天子,功成不受赏,请求还故乡,以及爷娘姐弟迎接木兰、木兰和亲人团聚的情形。

最后一段是附文,以兔为喻,赞美木兰。

五,人物赏析,品读探究1.人物赏析:你觉得花木兰是一个怎样的女子,你从课文中的哪些语句可以看出?例:(1)唧唧复唧唧,木兰当户织。

不闻机杼声,惟闻女叹息。

――勤劳孝顺。

(2)愿为市鞍马,从此替爷征。

“愿”――勇敢坚毅,忠孝两全。

(3)“万里赴戎机,关山度若飞。

朔气传金柝,寒光照铁衣。

将军百战死,壮士十年归。

”――勇敢坚强的英雄气慨。

(4)木兰不用尚书郎,愿驰千里足,送儿还故乡。

――不慕荣华富贵,甘过普通百姓生活。

(5)出门看火伴,火伴皆惊忙,同行十二年,不知木兰是女郎。

――机智、谨慎。

师总结木兰形象特点,并一边分析,一边板书:深明大义、果敢坚强、英勇善战、不慕名利、谨慎机敏。

2.品读探究:(1)第2自然段用排比的句子把东西南北市都写到了。

为什么不在一个地方买齐东西?这样写繁琐吗?(2)第4自然段写木兰辞官还家,运用哪些修辞手法,表现木兰的什么情操?(3)第5段写木兰回家与亲人团聚,用了什么修辞手法?表现了她怎样的心情?(4)结尾附文在文中起什么作用?(5)这首诗的中心思想是什么呢?(6)文中哪些句子描写她踏上征途和途中的感受呢?(7)全诗结尾以兔作喻的原因是什么?学生讨论明确:(1)并不繁琐。

①渲染战前紧张气氛,表明战事紧迫。

②表现木兰准备工作的繁忙和出征的急切心情。

③乐府诗常用的一种铺陈写法。

(2)运用夸张,写出木兰功劳之大,天子赏赐之多,木兰辞官不就,表现她不图功名利禄,向往和平劳动生活的高尚情操。

(3)排比,渲染了木兰一家人团聚、欢乐的气氛,表现了木兰回到家中的愉快心情。

(4)对木兰的赞美。

再一次表现木兰的机智谨慎。

(5)这首诗通过木兰女扮男装、替父从军的故事,表现了古代劳动人民乐观勇敢的爱国精神,以及对和平劳动生活的向往。

目录前言 (3)一、班级制度篇 (5)二、学风建设篇 (13)三、文体建设篇 (15)四、团日活动篇 (23)五、班级记录篇 (32)六、班级荣誉篇 (40)前言蛟虫须待春雷吼,雕鹗腾风万里游。

踏倒昆仑又向前,苦游不住铁鞋穿。

我们有青年的锐气我们有青春的活力我们有跃动的思维我们有集体的智慧我们有对梦想的坚持我们有对成长的渴望我们55颗凝聚的心自豪地宣誓:我们要携手共进,开创未来!收获的季节,我们相遇在合肥,相聚在“至真、至善,致美、致用”的安徽涉外经济职业学院;同样的追求和梦想相汇在安徽涉外经济职业学院;奇妙的缘分又让我们走进了同一个班级。

两年多的风风雨雨,酸甜苦辣,成功,喜悦,收获;我们一起走过。

55个年轻的生命,55颗冰冻的心,共同的任务使我们凝聚在一起!面对成绩,我们不骄不躁;面对挫折,我们勇敢前进;面对过去,我们问心无愧;面对未来,我们充满信心!——这就是我们,一个团结向上,充满朝气的07级会计一班。

下面是我们内心深处的班级感言!我们的班级口号:“厚德、博学、展望、腾飞”。

我们的班级宗旨:时间面前紧迫感,学习面前压力感,成绩面前竞争感,班级面前荣誉感。

会计系07级会计一班组建于2007年9月份,辅导员是余畅老师,全班共有55名同学,其中男生16名,女生39名。

我们来自不同的地区为了共同的理想欢聚在一起,组成了一个温馨和谐的家。

在这个家庭里我们每一位同学都是主人,在优美的校园里,大家用最炽热的激情去学习,去积极的参与各种活动,并获得了许多奖项。

每一位同学都在不断的拍打自己的翅膀,尽情的挥洒着我们的才华,施展我们的抱负,为了自己,为了我们07级会计一班,也为了安徽涉外经济职业学院。

在这个温暖而美丽的校园里,同学们正在为我们班的建设不断努力。

每一位成员都在为这个班的成长而不断努力着。

学习上,大家互相帮助,取长补短;生活中,大家互相照顾,无微不至;活动中,大家又是积极参与,勇于进取,大胆创新,大家积极的参与全国、省级以及院级的各种比赛,并获得了很好的成绩。

学习指导温馨的提示:在8月10日之前,完成第一轮审核8月11日至8月20日,完成第二轮审核8月21日至8月31日,完成密集讲义中的30个综合问题并解决过程中的问题9月1日至9月10日,独立完成5套试卷,并在指定时间内解决现有问题9月11日至9月15日,回顾笔记,教科书的要点和过去练习中的问题更正9月16日下午:考试祝您好运!所有的愿望成真!!顺利通过!!!第1部分:对2007年教科书相关内容的更正(请参阅基础课)第2部分:2007年课本强化讲义的30个练习(请参阅强化讲义)第三部分:2007年考试设置趋势的展望1.试题类型和分数比例预测1.多项选择题(10×1分= 10分)2.多项选择题(10×2分= 20分)3.是非题(10×1分= 10分,错误判断扣1分)4.计算与分析题(4×7分= 28分)5.综合问题(2×16分= 32分)2.本书的关键章节1.关键章节:第2章,第5章,第11章,第13章2.关键部分:第一章,第三节,第三章,第二节,第四章,第二节,第六章,第三节,第七章,第三章,第八章,第三节,第九章,第二章,第十章,第三节2、2、12、2、14、3、14、33.计算分析问题和必须掌握的综合问题的命题点1.改进的财务分析系统的驱动因素的分解和应用(与系列替代方法,资本需求预测和企业价值评估相结合)2.融资租赁决策分析(尤其是承租人不能直接扣除税项,隐含利率和损益余额租金)3.现金流量折现法计算企业价值(以两阶段公式为重点)4.可变成本法,传统成本法和活动成本法的计算与应用5.库存经济批次决策6.项目投资决策与期权估值综合决策(结合项目β,折现率计算,现金流量确定与净现值计算,然后考虑采用B-S模型进行实物期权估值的综合决策)第4部分:2007年教科书考生必须掌握的问题点第一章财务管理概论1.财务管理目标-最大化公司价值(最大化股东财富)(单一选择)(1)评估要点1.含义:这里的“价值”是指企业的经济价值(内在价值),由未来现金流量的现值计量,主要代表企业的实体价值和所有者权益。

专业会计班级教师周军授课时间2007年月日【讲课提纲与版书设计】财务控制的基础一、财务控制的概念㈠财务控制的意义1.含义财务控制是按照一定的程序和方法,确保企业内部机构和人员全面落实并实现财务预算的过程。

2.作用财务控制是企业财务管理的重要环节和基本职能,财务控制是实现和执行财务计划或预算的基本手段;也是实现财务管理目标的决定因素。

(二)财务控制的主要特征1.财务控制是一种价值控制;2.财务控制是一种连续、系统的控制;3.财务控制的主要内容是日常现金流量的控制;二、财务控制的分类(一)按控制的主体分类按照控制的主体不同可分为出资者财务控制(为实现资本保全和资本增值目标而对经营者的财务收支活动进行的控制)、经营者财务控制(为实现财务预算目标而对企业及各责任中心的财务收支活动所进行的控制)和财务部门的财务控制(为了有效地组织现金流动,对企业日常财务活动所进行的控制);(二)按控制的主体分类按照控制的对象不同可分为收支控制和现金控制;(三)按控制的主体分类按照控制的时间不同可分为事前财务控制、事中财务控制和事后财务控制;(四)按控制的主体分类按照控制的依据不同可分为预算控制和制度控制;(五)按控制的主体分类按照控制的手段不同分为定额控制和定率控制(绝对控制的相对控制)。

三、财务控制的基础(一)概念财务控制的基础是指进行财务控制所必须具备的基本条件。

(二)构成组织保证、制度保证、预算目标、会计信息、信息反馈系统和奖惩制度等内容。

(三)效应概括性的说:健全而完善的组织机构,是财务控制发挥作用的根本保证;合理而有效的内部控制制度,是财务控制发挥作用的必要条件;切实而可行的财务预算,是财务控制得以全面施行的基本依据;真实而准确的会计信息,是财务控制得以进行的基本前提;灵敏而通畅的信息反馈系统,是财务控制系统有效运行的基本手段;公正而合理的奖惩制度,是财务控制制度有效运行的基本保障。

四、财务控制的方式进行财务控制就必须运用一定的方式和方法,财务控制方式主要有:授权批准控制、职务分离控制、全面预算控制、财产保全控制、独立检查控制和业绩评价控制等。

标准成本控制一、标准成本控制基础。

(一)概念与种类1.概念:标准成本是根据已经达到的生产技术水平,在有效经营条件下应当发生的目标成本。

标准成本控制是由制订标准成本、计算成本差异、处理成本差异三个部分和环节构成的完整而系统的体系。

2.种类:理想标准成本是以现有的设备、技术和经营管理处于最佳状态而确定的标准成本。

基本标准成本是以某一年度生产经营条件下的成本为基础而确定的标准成本。

正常标准成本是以现有正常生产技术水平和有效利用现有生产经营条件为基础而确定的成本。

(二)作用1.加强成本控制。

2.提供决策依据。

3.改进管理工作。

(三)标准成本的制定。

成本项目的标准成本=“数量”标准ד价格”标准,各成本项目的标准成本的具体制定方法和公式如下:直接材料标准成本=材料标准单耗×材料标准价格直接人工标准成本=单位产品工时标准×单位工时标准工资率变动制造费用标准分配率=变动制造费用预算总额/标准总工时固定制造费用标准分配率=固定制造费用预算总额/标准总工时制造费用标准成本=固定制造费用标准成本+变动制造费用标准成本=(固定制造费用标准分配率+变动制造费用标准分配率)×标准工时单位产品的成本标准=成本项目的标准成本之和。

单位产品标准成本的制定通常是通过编制产品标准成本卡的方式来完成的。

二、标准成本差异的计算与分析成本差异是实际成本同标准成本之间的差额,反映了实际成本偏离标准成本的状况。

从成本考核的角度来看,可分为有利差异和不利差异,从成本制定的角度来看,可分为数量差异和价格差异。

★直接材料成本差异的计算主要掌握其基本公式与具体运用:直接材料成本差异=实际成本-标准成本数量差异=(实际耗量-标准耗量)×标准价格价格差异=实际耗量×(实际价格-标准价格)直接材料成本差异的分析主要是分析差异金额、原因及责任部门,一般来说直接材料数量差异用来考评生产部门在材料使用方面的业绩,因此应由生产部门负责,用来考评生产部门在材料采购方面的业绩,因此价格差异应由采购部门负责。

其责任归属应进行具体的调查研究才能明确。

★直接人工成本差异的计算,主要掌握其基本公式与具体运用:直接人工成本差异=实际成本-标准成本效率差异=(实际工时-标准工时)×标准工资率工资率差异=实际工时×(实际工资率-标准工资率)直接人工的效率差异应由生产部门的管理人员负责,工资率差异应由安排工作的主管人员负责。

★变动制造费用成本差异是实际变动制造费用与标准变动制造费用的差额。

分为效率差异和耗费差异,即:变动制造费用成本差异=变动制造费用实际发生额-变动制造费用标准发生额=效率差异+耗费差异变动制造费用效率差异=(实际工时-标准工时)×标准分配率变动制造费用耗费差异=实际工时×(实际分配率-标准分配)变动制造费用成本差异的分析就是要分清成本差异额的大小和方向。

★固定制造费用成本差异问题:由于固定性制造费用相对稳定,不受产量变动影响,因此产量变动会对单位产品中的固定资产性制造费用发生影响,其成本差异计算方法有所不同;固定制造费用成本差异=固定制造费用的(实际发生数额-标准成本)固定制造费用耗费差异=固定制造费用实际数额-固定制造费用预算数额固定制造费用能量差异=固定制造费用预算数额-固定制造费用标准成本固定制造费用效率差异=(实际总工时-标准总工时)×标准分配率固定制造费用闲置能量差异=(生产能量-实际总工时)×标准分配率固定制造费用成本差异分析就是要分清差异的构成情况及各差异的影响方向和影响程度。

【课后思考】1.财务控制有何特点?财务控制方式的哪些内容?2.搞好财务控制应做好哪些基础工作?3.财务控制有哪些分类方法?具体有哪些种类?4.标准成本哪几种类型?应如何制定标准成本?5.结合实际,对主要成本项目的成本差异进行简要分析。

【课后作业】见《财务管理学习指导》【教学参考】 1 何进日财务管理学西南财经大学出版社20022 张家伦.财务管理.第二版.首都经济贸易大学出版社,20033 马元兴.财务管理.高等教育出版社,20024 沈烈,陈萍.财务管理.武汉大学出版社,2003【教学后记】专业会计班级教师周军授课时间2007年月日【讲课提纲与版书设计】一、责任中心及特征1.含义与特点:责任中心指具有一定的管理权限,承担相应的经济责任并享有一定权利义务的内部单位。

其基本特征:责、权、利、效相统一。

2.条件:责任中心应具备条件一是有承担经济责任的主体——责任者;二是有确定经济责任的客观对象——资金运动;三是有考核经济责任的基本依据——经营绩效;四是有承担经济责任的基本条件——职责权限。

责任中心是责任预算和责任会计的基础。

3.类型:企业责任中心包括成本中心、利润中心和投资中心。

二、成本中心(一)成本中心的涵义成本中心是指对成本或费用承担责任的责任中心。

(二)成本中心的类型1.标准成本中心。

标准成本中心,又称技术性成本中心,它是以实际产出量为基础,并对标准成本负责的成本中心。

标准成本中心以技术性成本为控制对象。

2.费用中心。

费用中心,又称酌量性成本中心,它是以控制经营管理费用为主要责任的成本中心。

费用中心以酌量性成本为控制对象。

(三)成本中心的特点1.成本中心只衡量成本费用,不衡量收益。

2.成本中心只对可控成本负责。

①可以预计:即可预知性;②可以计量:即可计量性;③可以控制:即可调控性。

3.成本中心只对责任成本进行控制和考核。

责任成本与产品成本的主要区别表现在:其一,成本对象不同;其二,成本原则不同;其三,成本周期不同;其四,成本功能不同;其五,成本目的(作用)不同;其六,成本基础不同。

(四)成本中心的责任考核指标成本降低额=预算责任成本-实际责任成本成本降低率=成本降低额/预算责任成本×100%(五)成本中心的业绩报告与考评三、利润中心(一)利润中心的涵义利润中心是对利润承担责任的责任中心。

利润中心要对成本控制和收入和利润承担责任。

(二)利润中心的类型1.自然利润中心。

自然利润中心是指能直接对外销售产品或提供劳务并取得收入的责任单位。

2.人为利润中心。

人为利润中心是指在企业内部互相供应产品或提供劳务的责任单位。

人为利润中心应具备两个条件:一是向其它责任中心转移产品或提供劳务,二是确定合理的内部转移价格。

(三)利润中心的成本计算1.只计算可控成本,不负担不可控成本的可控成本方式。

2.同时计算计算可控成本和不可控成本的全面成本方式。

(四)利润中心的责任考核指标(1)当利润中心采用可控成本方式时,它采用的指标是贡献毛益总额。

(2)当利润中心采用全面成本方式时,在变动成本法下,主要有以下指标:①利润中心贡献毛益总额=该利润中心销售收入总额-该利润中心变动成本总额(公式9-23)②利润中心负责人可控利润总额=①-该利润中心负责人可控固定成本③利润中心可控利润总额=②-该利润中心负责人不可控固定成本④公司利润总额=∑利润中心可控利润总额-公司不可分摊的各种管理费用、财务费用等项金额(五)利润中心的业绩报告与考评四、投资中心(一)投资中心的含义投资中心是对成本、收入、利润和投资都要承担责任的责任中心。

投资中心是企业最高层次的责任中心。

与利润中心的区别:首先是权利不同,利润中心没有投资决策权,只有投资形成后的经营权;而投资中心有投资决策权,能购进和处置资产,扩减生产能力;其次是考核办法不同,考核利润中心不进行投入与产出比较,而考核投资中心则必须将利润与其所占用的资产进行比较,进行投入产出分析。

(二)投资中心的责任考核指标1.投资利润率投资利润率=利润/投资额×100%2.剩余收益剩余收益是投资中心所获得的利润扣减其最低投资收益后的余额。

剩余收益=利润-投资额×规定或预期最低投资报酬率(三)投资中心的业绩考核五.责任中心的关系三大责任中心是相互联系而又有区别:从层次上看,成本中心是最低层次的责任中心,利润中心是较高层次的责任中心,投资中心是最高层次的责任中心。

成本中心从属于利润中心,利润中心从属于投资中心。

从权限上看,成本中心具有成本控制权,利润中心具有生产经营权,投资中心具有投资决策权,成本中心、利润中心和投资中心经营权限依次递增;从地位上看,成本中心一般不是独立法人,利润中心可以是也可以不是独立法人,投资中心一般是独立法人;从责任形式上看,成本中心就其可控的责任成本向利润中心负责,利润中心就其本身的经营收入,成本和利润向投资中心负责,投资中心就其经营的投资利润率和剩余收益向总经理和董事会负责。