2017新会计准则会计科目明细表

- 格式:xls

- 大小:49.50 KB

- 文档页数:16

2017新会计准则常用会计科目表注释新会计准则体系基本实现了与国际财务报告准则的趋同。

2005年。

财政部先后发布了6批共22项会计准则的征求意见稿,此外,对现行的1997年至2001年期间颁布的16项具体会计准则,也进行了全面的梳理、调整和修订,最终在2006年初构建起一套企业会计准则的完善体系。

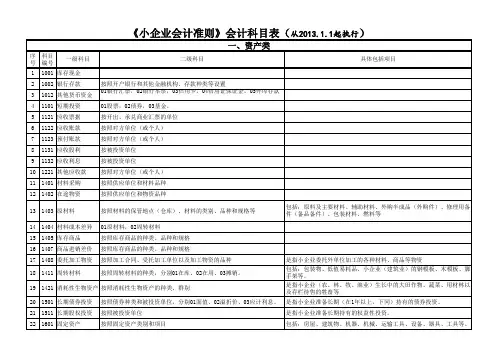

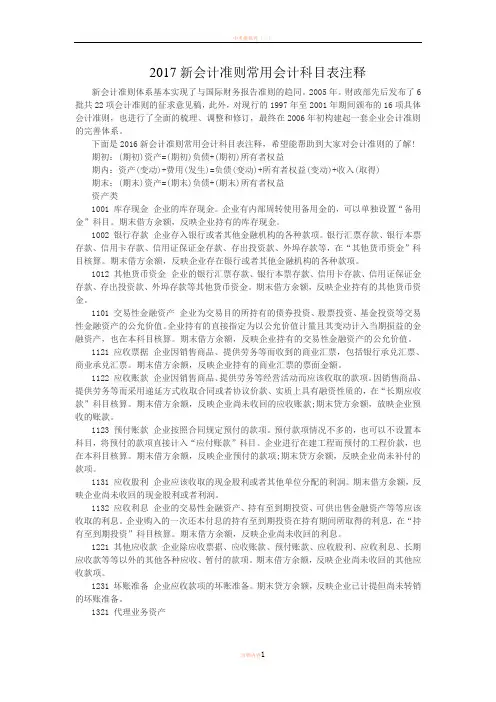

下面是2016新会计准则常用会计科目表注释,希望能帮助到大家对会计准则的了解!期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金.期末借方余额,反映企业持有的其他货币资金.1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算.期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,反映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算.期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

2017新会计准则常用会计科目表注释新会计准则体系基本实现了与国际财务报告准则的趋同。

2005年。

财政部先后发布了6批共22项会计准则的征求意见稿,此外,对现行的1997年至2001年期间颁布的16项具体会计准则,也进行了全面的梳理、调整和修订,最终在2006年初构建起一套企业会计准则的完善体系。

下面是2016新会计准则常用会计科目表注释,希望能帮助到大家对会计准则的了解!期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,反映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

摘要:新会计准则体系基本实现了与国际财务报告准则的趋同。

2005年。

财政部先后发布了6批共22项会计准则的征求意见稿,此外,对现行的1997年至2001年期间颁布的16项具体会计准则,也进行新会计准则体系基本实现了与国际财务报告准则的趋同。

2005年。

财政部先后发布了6批共22项会计准则的征求意见稿,此外,对现行的1997年至2001年期间颁布的16项具体会计准则,也进行了全面的梳理、调整和修订,最终在2006年初构建起一套企业会计准则的完善体系。

下面是2016新会计准则常用会计科目表注释,希望能帮助到大家对会计准则的了解!期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类2017新会计准则常用会计科目表注释1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,反映企业持有的商业汇票的票面金额。

2017新会计准则常用会计科目表注释2017新会计准则常用会计科目表注释资产类1001 库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。

1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,反映企业持有的商业汇票的票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。

1123 预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。

企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。

1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

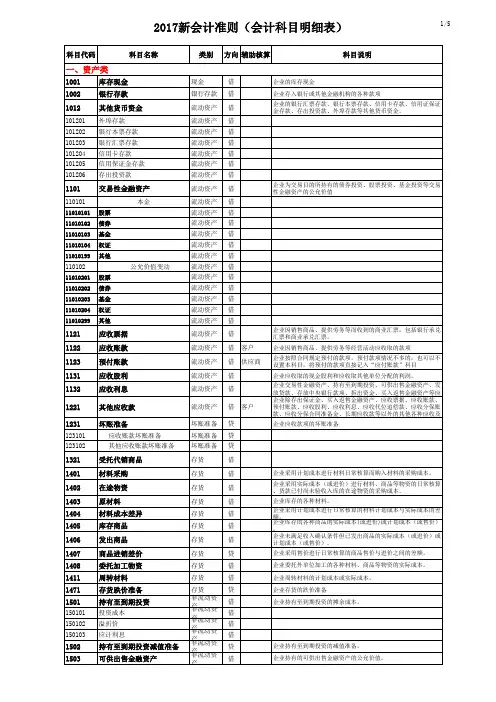

![2017年财务]会计科目表(明细表)](https://uimg.taocdn.com/0106643c1a37f111f1855bea.webp)

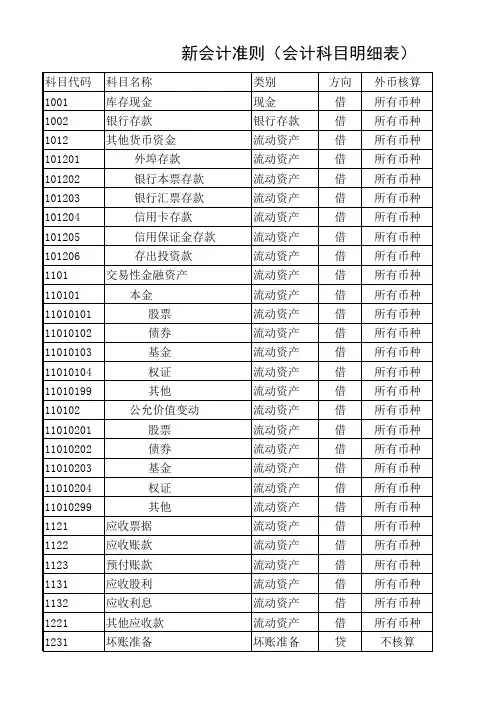

科目代码科目名称类别方向外币核算期末调汇辅助核算科目说明一、资产类

1001 库存现金现金借所有币种是企业地库存现金

1002 银行存款银行存款借所有币种是企业存入银行或其他金融机构地各种款项

1012 其他货币资金流动资产借所有币种是企业地银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金.

101201 外埠存款流动资产借所有币种是101202 银行本票存款流动资产借所有币种是101203 银行汇票存款流动资产借所有币种是101204 信用卡存款流动资产借所有币种是101205 信用保证金存款流动资产借所有币种是101206 存出投资款流动资产借所有币种是

1101 交易性金融资产流动资产借所有币种是企业为交易目地所持有地债券投资、股票投资、基金投资等交易性金融资产地公允价值

110101 本金流动资产借所有币种是

1 / 19。

2017最新会计科目及代码表一、总论会计科目是对会计对象的具体内容进行分类核算的项目,它是会计对象的具体化。

会计科目按其反映的经济内容不同,可分为资产类科目、负债类科目、所有者权益类科目、成本类科目和损益类科目。

二、资产类科目资产类科目是反映企业资产状况的科目,包括流动资产和非流动资产。

其中,流动资产包括货币资金、短期投资、应收账款、存货等;非流动资产包括长期投资、固定资产、无形资产等。

三、负债类科目负债类科目是反映企业负债状况的科目,包括流动负债和非流动负债。

其中,流动负债包括短期借款、应付账款、预收账款等;非流动负债包括长期借款、应付债券等。

四、所有者权益类科目所有者权益类科目是反映企业所有者权益状况的科目,包括实收资本、资本公积、盈余公积、未分配利润等。

五、成本类科目成本类科目是反映企业生产过程中发生的各种成本的科目,包括生产成本、制造费用等。

六、损益类科目损益类科目是反映企业一定时期内收入、费用、利润情况的科目,包括主营业务收入、主营业务成本、营业税金及附加、期间费用、所得税费用等。

七、其他科目其他科目包括一些特殊性质的科目,如待处理财产损溢、以前年度损益调整等。

2017最新会计科目及代码表八、科目代码编制原则1. 系统性:会计科目代码应按照一定的顺序和规律进行编制,以便于对会计信息进行分类和汇总。

2. 简明性:会计科目代码应尽量简短明了,便于记忆和使用。

3. 稳定性:会计科目代码应保持相对稳定,避免频繁变更,以保证会计信息的连续性和可比性。

4. 可扩展性:会计科目代码应具有一定的扩展性,以便于在必要时对科目进行细分或增加新的科目。

九、科目代码结构会计科目代码一般采用四位数字结构,前两位表示科目的大类,后两位表示科目的具体项目。

例如,1001表示货币资金,其中10表示资产类,01表示货币资金的具体项目。

十、科目代码的使用会计科目代码在会计核算过程中起着重要的作用,它可以帮助会计人员快速准确地找到相应的会计科目,进行账务处理和财务分析。

2017新会计准则常用会计科目表注释新会计准则体系基本实现了与国际财务报告准则的趋同。

2005年。

财政部先后发布了6批共22项会计准则的征求意见稿,此外,对现行的1997年至2001年期间颁布的16项具体会计准则,也进行了全面的梳理、调整和修订,最终在2006年初构建起一套企业会计准则的完善体系。

下面是2016新会计准则常用会计科目表注释,希望能帮助到大家对会计准则的了解!期初:(期初)资产=(期初)负债+(期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+(期末)所有者权益资产类1001 库存现金企业的库存现金.企业有内部周转使用备用金的,可以单独设置“备用金"科目。

期末借方余额,反映企业持有的库存现金。

1002 银行存款企业存入银行或者其他金融机构的各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金"科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项.1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。

1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。

期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票.期末借方余额,反映企业持有的商业汇票的票面金额.1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

会计科目表及详细解释一、资产类库存现金:是核算企业现金(备用金)增减变动情况和结余的科目;按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。

银行存款:是核算企业银行存款账户增减变动情况和结余的科目;按不同银行账户设置明细账,由出纳员记账,且必须设置银行存款日记账。

其他货币资金:是核算银行汇票存款、银行本票存款、信用卡存款、信用证等其他货币资金的科目。

交易性金融资产:是核算企业对外进行的具有交易性(赚取差价)为目的股权、债券、基金等短期投资性科目。

应收票据:是核算企业因销售商品,提供劳务,向客户收取的商业汇票(包括商业承兑汇票、银行承兑汇票);按照票据总类设置明细账。

应收账款:是核算因销售商品提供劳务而应收未收的款项,按债务人名称设置明细科目。

其他应收款:是核算企业除了应收票据、应收账款以外的其他应收、暂付的款项,包括:预支差旅费、支付押金和应收租金等。

坏账准备:是应收账款的备抵账户。

预付账款:是核算企业因采购货物或接受劳务以及其他原因,按合同规定预付的款项,按供货方的名称或预付费用的种类设置明细科目。

在途物资:核算企业购入材料物质,但尚未运达企业或未验收入库,按材料物资的品名、种类设置明细账。

原材料:是核算企业库存材料物资的收、发、存情况的账户,按材料物资的品名、种类设置明细账。

库存商品:是核算企业库存产成品或商品的收、发、存情况的账户,按产品或商品品种、规格设置明细账。

长期股权投资:是核算企业对外进行的股权性质的投资,期限在一年以上。

固定资产:是核算企业固定资产的增减、变化情况的账户。

该账户反映的是原价,也就是原始价值。

累计折旧:是核算企业固定资产的磨损(消耗)价值(会计上称之为折旧)是固定资产的备抵账户。

(固定资产-累计折旧=固定资产净值)在建工程:是核算企业自行建造或安装固定资产过程中的建造安装成本科目。

工程物资:是核算企业购入用于工程项目建造或大型设备按装的专项工程物资科目。

固定资产清理:是核算企业因出售、报废和毁损固定资产等原因,而发生清理费用或清理收益。

2017 新会计准则常用会计科目表注释新会计准则体系基本实现了与国际财务报告准则得趋同。

200 5年.财政部先后发布了6批共22项会计准则得征求意见稿,此外,对现行得1 9 97年至2 00 1年期间颁布得16项具体会计准则,也进行了全面得梳理、调整与修订,最终在200 6 年初构建起一套企业会计准则得完善体系。

下面就是2016新会计准则常用会计科目表注释,希望能帮助到大家对会计准则得了解!期初:(期初)资产=(期初)负债+ (期初)所有者权益期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得)期末:(期末)资产=(期末)负债+ (期末)所有者权益资产类1 001 库存现金企业得库存现金。

企业有内部周转使用备用金得,可以单独设置“备用金" 科目。

期末借方余额,反映企业持有得库存现金。

1002 银行存款企业存入银行或者其她金融机构得各种款项。

银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其她货币资金"科目核算.期末借方余额,反映企业存在银行或者其她金融机构得各种款项。

10 12 其她货币资金企业得银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其她货币资金。

期末借方余额,反映企业持有得其她货币资金。

1 101 交易性金融资产企业为交易目得所持有得债券投资、股票投资、基金投资等交易性金融资产得公允价值。

企业持有得直接指定为以公允价值计量且其变动计入当期损益得金融资产,也在本科目核算。

期末借方余额,反映企业持有得交易性金融资产得公允价值.1 121 应收票据企业因销售商品、提供劳务等而收到得商业汇票,包括银行承兑汇票、商业承兑汇票。

期末借方余额,反映企业持有得商业汇票得票面金额。

1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取得款项。

因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质得,在“长期应收款”科目核算。