3_4生产过程核算 第四节

- 格式:ppt

- 大小:962.50 KB

- 文档页数:18

第三章生产企业的生产经营过程核算(帐户和复式记帐的应用)P76第一节主要生产经营过程核算和成本计算的内容一、生产经营过程核算的内容:工业企业的资金运动三个阶段:投入、使用与退出三个过程:供应、生产与销售二、成本计算的内容将生产过程中所发生的各种费用,按各种不同对象进行归集和分配,借以确定各该对象的总成本和单位成本的一种方法。

通过成本计算,为制定产品价格提供依据1.确定成本计算对象成本计算对象:费用归属的对象。

如:产品生产过程的成本对象是生产的产品2.确定成本计算期多长时间计算一次成本:一个月或一个生产周期3.确定成本项目直接材料:直接用于产品生产的材料直接人工:生产产品的工人的工资及福利费制造费用:生产车间为组织生产而发生的费用4.准确归集和分配生产费用能直接认定成本对象的直接认定,不能直接认定成本对象的按一定标准予以分配计入。

5.健全成本计算的记录按成本计算对象开设并登记费用.成本明细账,编制成本计算表。

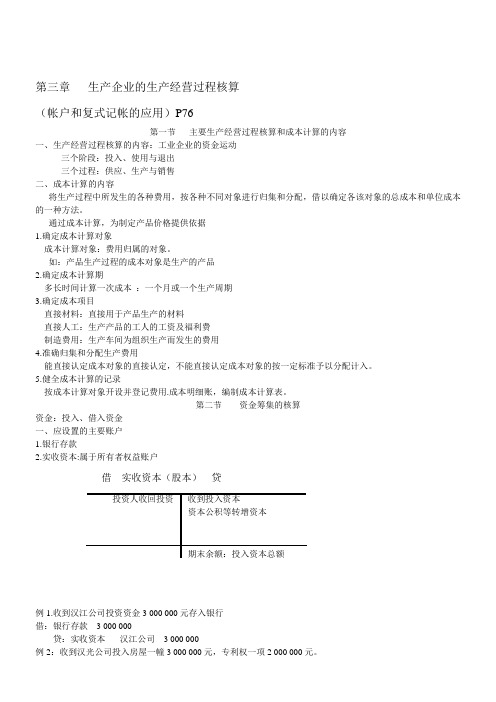

第二节资金筹集的核算资金:投入、借入资金一、应设置的主要账户1.银行存款2.实收资本:属于所有者权益账户借实收资本(股本)贷投资人收回投资收到投入资本资本公积等转增资本期末余额:投入资本总额例1.收到汉江公司投资资金3 000 000元存入银行借:银行存款 3 000 000贷:实收资本-----汉江公司 3 000 000例2:收到汉光公司投入房屋一幢3 000 000元,专利权一项2 000 000元。

借:固定资产 3 000 000无形资产 2 000 000贷:实收资本-----汉光公司 5 000 0003.短期借款4.长期借款5.固定资产6.工程物资二.账务处理P83第三节采购过程的核算一、应设置的主要账户5.应付票据6.应交税费:增值税是一种价外税。

增值税的承担者为最终的消费者。

由购买者支付,销售者代收代交。

增值税税率:一般为17%。

ν销项税额:销售额×税率。

ν进项税额:购货款×税率。