资产负债表格式及表格

- 格式:doc

- 大小:269.00 KB

- 文档页数:11

资产负债表格式excel资产负债表是企业财务报表中的重要内容,通常以Excel表格的形式呈现。

资产负债表通常分为资产部分和负债部分,以下是一个简单的资产负债表的Excel格式示例:在Excel中,你可以使用表格功能来创建资产负债表。

首先,在Excel中创建一个新的工作表,然后按照以下格式输入资产负债表的内容:在A1单元格输入“资产负债表”。

在A3单元格输入“资产”。

在A4单元格输入“流动资产”。

在A5单元格输入“现金及现金等价物”。

在A6单元格输入“应收账款”。

在A7单元格输入“存货”。

在A8单元格输入“其他流动资产”。

在A9单元格输入“非流动资产”。

在A10单元格输入“固定资产”。

在A11单元格输入“无形资产”。

在A12单元格输入“其他非流动资产”。

在A14单元格输入“负债和所有者权益”。

在A15单元格输入“流动负债”。

在A16单元格输入“应付账款”。

在A17单元格输入“短期借款”。

在A18单元格输入“其他流动负债”。

在A19单元格输入“非流动负债”。

在A20单元格输入“长期借款”。

在A21单元格输入“其他非流动负债”。

在A22单元格输入“所有者权益”。

然后在B3到B12单元格中输入对应的数值,表示各项资产的价值。

在B15到B21单元格中输入对应的数值,表示各项负债的价值。

最后在B22单元格中输入所有者权益的价值。

这只是一个简单的资产负债表的Excel格式示例,实际情况会更加复杂,包括更多的资产和负债项目,以及详细的数值和注释。

希望这个简单的示例可以帮助你理解资产负债表的Excel格式。

资产负债表范本资产负债表是一种财务报表,用于反映一个企业在特定时间点上的财务状况。

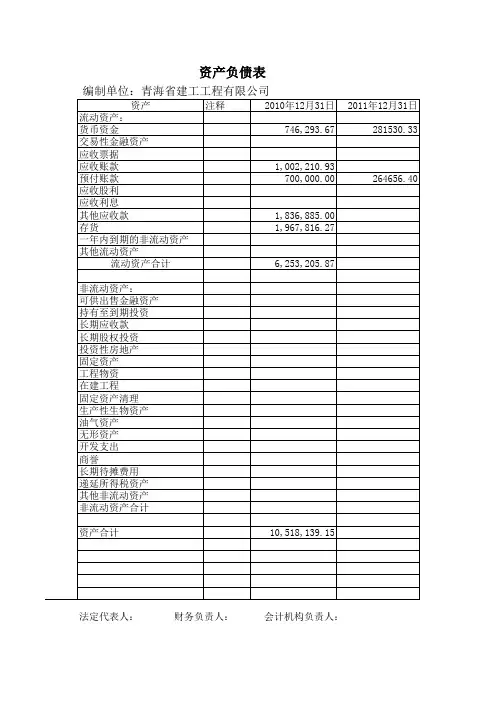

它将企业的资产、负债和所有者权益按照特定的格式进行分类和展示。

本文将介绍资产负债表的范本,并对其中的各项内容进行解释和说明。

1. 公司名称:XYZ公司2. 资产2.1 流动资产2.1.1 现金及现金等价物:XXXXX元2.1.2 应收账款:XXXXX元2.1.3 存货:XXXXX元2.1.4 其他流动资产:XXXXX元2.2 非流动资产2.2.1 固定资产:XXXXX元2.2.2 投资性房地产:XXXXX元2.2.3 无形资产:XXXXX元2.2.4 长期股权投资:XXXXX元2.2.5 其他非流动资产:XXXXX元2.3 总资产:XXXXX元3. 负债3.1 流动负债3.1.1 短期借款:XXXXX元3.1.2 应付账款:XXXXX元3.1.3 应付职工薪酬:XXXXX元 3.1.4 应交税费:XXXXX元3.1.5 其他流动负债:XXXXX元 3.2 非流动负债3.2.1 长期借款:XXXXX元3.2.2 应付债券:XXXXX元3.2.3 递延所得税负债:XXXXX元 3.2.4 其他非流动负债:XXXXX元3.3 总负债:XXXXX元4. 所有者权益4.1 实收资本:XXXXX元4.2 资本公积:XXXXX元4.3 盈余公积:XXXXX元4.4 未分配利润:XXXXX元4.5 所有者权益合计:XXXXX元5. 负债和所有者权益总计:XXXXX元以上是资产负债表的范本,其中包含了资产、负债和所有者权益的各项细节。

资产负债表的编制需要遵循一定的会计准则和规定,以确保财务报表的准确性和可比性。

在实际编制资产负债表时,需要根据企业的具体情况进行调整和填写。

资产负债表的范本中,流动资产和流动负债反映了企业在短期内能够变现或清偿的能力,非流动资产和非流动负债则反映了企业在较长期内的投资和融资情况。

所有者权益部分反映了企业所有者对企业的投入和收益情况。

资产负债表-财务报表

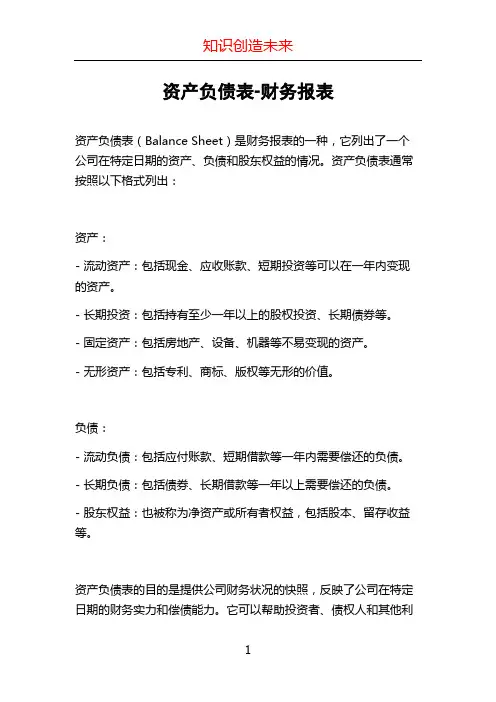

资产负债表(Balance Sheet)是财务报表的一种,它列出了一个公司在特定日期的资产、负债和股东权益的情况。

资产负债表通常按照以下格式列出:

资产:

- 流动资产:包括现金、应收账款、短期投资等可以在一年内变现的资产。

- 长期投资:包括持有至少一年以上的股权投资、长期债券等。

- 固定资产:包括房地产、设备、机器等不易变现的资产。

- 无形资产:包括专利、商标、版权等无形的价值。

负债:

- 流动负债:包括应付账款、短期借款等一年内需要偿还的负债。

- 长期负债:包括债券、长期借款等一年以上需要偿还的负债。

- 股东权益:也被称为净资产或所有者权益,包括股本、留存收益等。

资产负债表的目的是提供公司财务状况的快照,反映了公司在特定日期的财务实力和偿债能力。

它可以帮助投资者、债权人和其他利

益相关者了解公司的财务风险和稳定性,以做出正确的投资和贷款决策。

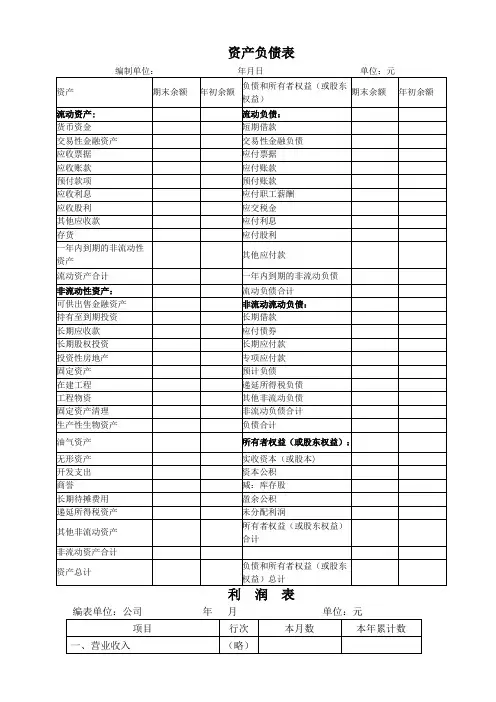

资产负债表模板带公式一、资产负债表的基本结构。

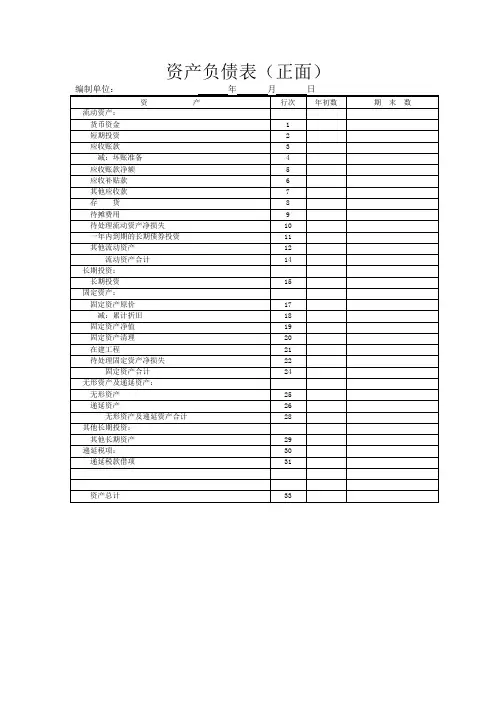

1. 表头。

- 包含报表名称(资产负债表)、编制单位、日期(通常为某一特定日期,如XX 年XX月XX日)、货币单位等信息。

2. 表体。

- 资产部分。

- 流动资产:这是企业预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产。

常见的项目有货币资金(包括库存现金、银行存款、其他货币资金)、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货(包括原材料、在产品、库存商品等)等。

- 非流动资产:是指流动资产以外的资产。

例如长期股权投资、固定资产(包括房屋、建筑物、机器设备等)、在建工程、无形资产(如专利权、商标权等)、长期待摊费用等。

- 负债部分。

- 流动负债:企业将在一年或超过一年的一个营业周期内偿还的债务。

像短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款等。

- 非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。

如长期借款、应付债券、长期应付款等。

- 所有者权益部分。

- 包括实收资本(或股本)、资本公积、盈余公积、未分配利润等项目。

实收资本是投资者投入企业的资本;资本公积包括资本溢价(或股本溢价)等;盈余公积是企业从净利润中提取的积累资金;未分配利润是企业留待以后年度分配的利润。

二、资产负债表公式。

1. 流动资产相关公式。

- 货币资金。

- 货币资金 = 库存现金+银行存款 + 其他货币资金。

这一公式的意义在于将企业所有可随时用于支付的现金及现金等价物汇总起来,反映企业的资金流动性基础。

例如,企业库存现金有1000元,银行存款有50000元,其他货币资金有2000元,那么货币资金 = 1000+50000 + 2000 = 53000元。

- 应收账款净额。

- 应收账款净额=应收账款 - 坏账准备。

假设企业应收账款为10000元,根据以往经验和应收账款账龄等因素确定坏账准备为500元,那么应收账款净额 = 10000 - 500 = 9500元。

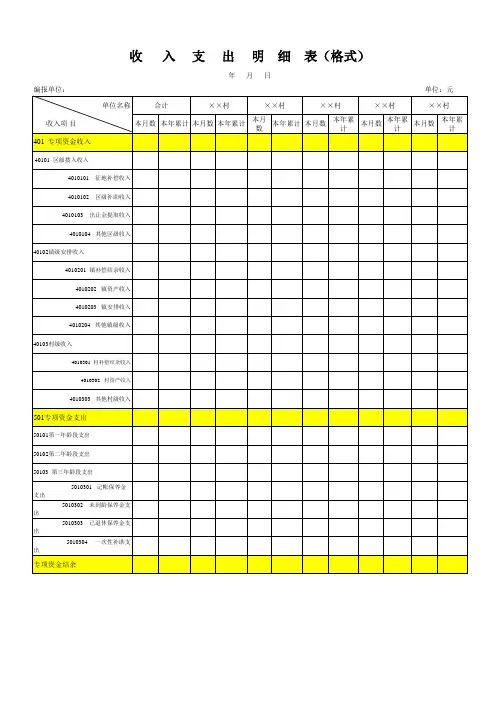

财会年企03表

项 目行次金 额项 目行次金 额一、经营活动产生的现金流量:1-三、筹资活动产生的现金流量:1- 销售商品、提供劳务收到的现金2 吸收投资所收到的现金2 收到的税费返还

3 借款所收到的现金

3 收到的其他与经营活动有关的现金

4 收到的其他与筹资活动有关的现金4现金流入小计

5现金流入小计

5 购买商品、接受劳务支付的现金

6 偿还债务所支付的现金

6 支付给职工以及为职工支付的现金

7 分配股利、利润或偿付利息所支付的现金7 支付的各项税费

8 支付的其他与筹资活动有关的现金8 支付的其他与经营活动有关的现金9现金流出小计

9现金流出小计

10 筹资活动产生的现金流量净额10 经营活动产生的现金流量净额11四、汇率变动对现金的影响11二、投资活动产生的现金流量:12五、现金及现金等价物净增加额12 收回投资所收到的现金13加:期初现金及现金等价物余额13 取得投资收益所收到的现金14六、期末现金及现金等价物余额

14 处置固定资产、无形资产和其他长期资产所收回的现金净15

15 收到的其他与投资活动有关的现金1616现金流入小计1717 购建固定资产、无形资产和其他长期资产所支付的现金18

18 投资所支付的现金

1919 支付的其他与投资活动有关的现金2020现金流出小计

2121 投资活动产生的现金流量净额

22

22

现 金 流 量 表

编制: 年度 单位:元。

会计准则的资产负债表格式

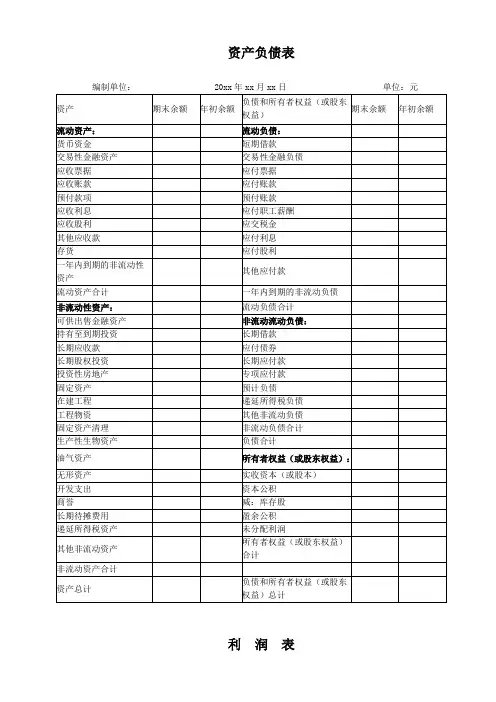

会计准则对资产负债表的格式并没有具体规定,但通常资产负债表的基本格式包括以下几个部分:

1. 资产部分:

流动资产,包括现金、应收账款、存货等短期内可变现的资产。

非流动资产,包括长期投资、固定资产、无形资产等长期持有的资产。

2. 负债部分:

流动负债,包括应付账款、短期借款、应付工资等短期需要偿还的负债。

非流动负债,包括长期借款、应付债券、递延所得税等长期需要偿还的负债。

3. 所有者权益部分:

股东权益,包括普通股、优先股、资本公积、盈余公积等股东投入和留存的资本。

利润分配,包括未分配利润、留存收益等盈利归属于股东的部分。

在资产负债表中,通常按照流动性从高到低的顺序排列各项资产和负债,以及按照优先顺序排列股东权益部分。

同时,还需要提供相应的注释和附注,以便读者更好地理解财务状况和经营情况。

需要注意的是,具体的资产负债表格式可能会因不同的会计准则、行业特点、公司规模等因素而有所差异。

因此,在实际编制资产负债表时,应根据相关准则和规定进行调整和适应。

资产负债表格式及表格-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

课内实践一资产负债表分析【设计流程】

1.各小组讨论制定资产负债表分析实践工作计划。

2.指导老师审阅各小组工作计划,并签批。

3.各小组根据实践任务及工作单进行计算与分析评价。

4.各小组撰写资产负债表分析报告。

5.各小组制作PPT汇报交流材料。

【设计工单】

1.制定资产负债表分析实践工作计划(见下表1-1)

表1-1 资产负债表分析实践工作计划任务书

2.资产负债表规模分析

(1)根据有关资料编制资产负债表规模分析表,见表2-2.

表2-2 资产负债表规模分析表

(2)进行该公司资产负债表规模分析

3.资产负债表结构分析

(1)根据有关资料编制资产负债表结构分析表,见表1-3.

表1-3 资产负债表结构分析表

(2)进行该公司资产结构分析

(3)进行该公司资本结构分析

4.资产负债表财务比率分析

(1)偿债能力分析

第一,根据有关资料计算偿债能力分析指标,编制偿债能力指标对比分析表,见表1-4。

表1-4 偿债能力指标对比分析表(环比)

(2)营运能力分析

第一,根据有关资料计算营运能力分析指标,编制营运能力指标对比分析表,见表1-5.

表1-5 营运能力指标对比分析表(环比)

5.撰写资产负债表分析报告

资产负债表分析报告

11。