资产负债表格式完整版

- 格式:docx

- 大小:73.65 KB

- 文档页数:2

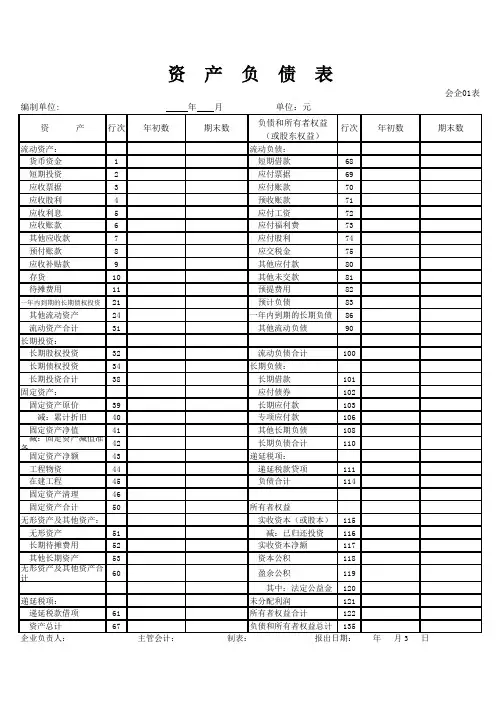

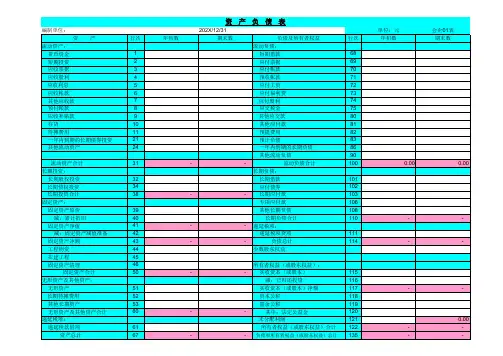

负债和所有者权益(或股东权益)流动资产:流动负债: 货币资金1 短期借款68 短期投资2 应付票据69 应收票据3 应付账款70 应收股利4 预收账款71 应收利息5 应付工资72 应收账款6 应付福利费73 其他应收款7 应付股利74 预付账款8 应交税金75 应收补贴款9 其他应付款80 存货10 其他未交款81 待摊费用

11 预提费用82一年内到期的长期债权投资

21 预计负债

83 其他流动资产24一年内到期的长期负债86 流动资产合计31 其他流动负债90长期投资: 长期股权投资32 流动负债合计100 长期债权投资34长期负债: 长期投资合计38 长期借款101固定资产: 应付债券102 固定资产原价39 长期应付款103 减:累计折旧40 专项应付款106 固定资产净值41 其他长期负债108 减:固定资产减值准备42 长期负债合计110 固定资产净额43递延税项: 工程物资44 递延税款贷项111 在建工程45 负债合计114

固定资产清理46 固定资产合计50所有者权益

无形资产及其他资产: 实收资本(或股本)

115 无形资产51 减:已归还投资116 长期待摊费用52 实收资本净额117 其他长期资产53 资本公积118无形资产及其他资产合计60

盈余公积

119 其中:法定公益金120递延税项:未分配利润

121 递延税款借项

61所有者权益合计

122

资产总计67负债和所有者权益总计135

期末数

企业负责人: 主管会计: 制表: 报出日期: 年 月 3 日

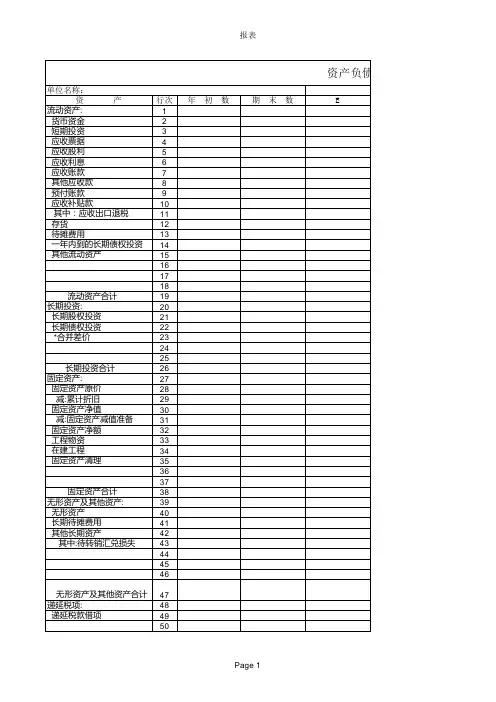

行次年初数期末数

资 产 负 债 表

会企01表

编制单位: 年 月 单位:元

资 产行次年初数。

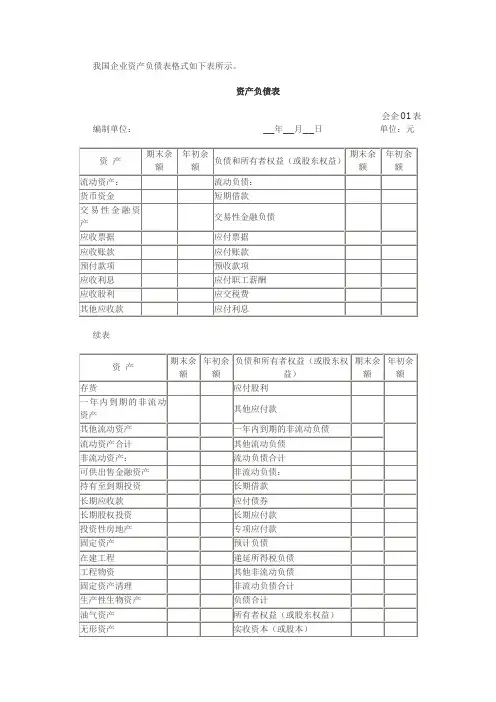

我国企业资产负债表格式如下表所示。

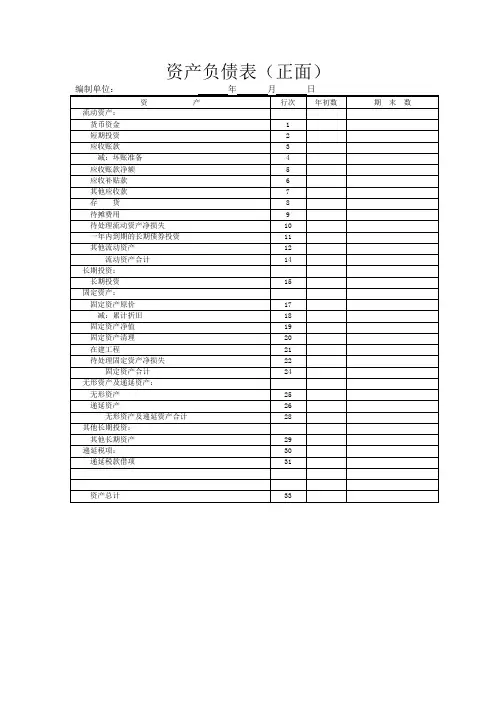

资产负债表会企01表编制单位:__年__月__日单位:元续表三、资产负债表的编制资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

资产负债表“年初余额”栏内各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列。

如果上年度资产负债表规定的各个项目的名称和内容与本年度不一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

资产负债表的“期末余额”栏内各项数字,其填列方法如下:1.根据总账科目的余额填列。

资产负债表中的有些项目,可直接根据有关总账科目的余额填列,如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目;有些项目,则需根据几个总账科目的余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额合计填列。

2.根据有关明细科目的余额计算填列。

资产负债表中的有些项目,需要根据明细科目余额填列,如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。

3.根据总账科目和明细科目的余额分析计算填列。

资产负债表的有些项目,需要依据总账科目和明细科目两者的余额分析填列,如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列。

如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列,“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

![资产负债表模板[全套]](https://uimg.taocdn.com/44da9e52876fb84ae45c3b3567ec102de2bddfa5.webp)

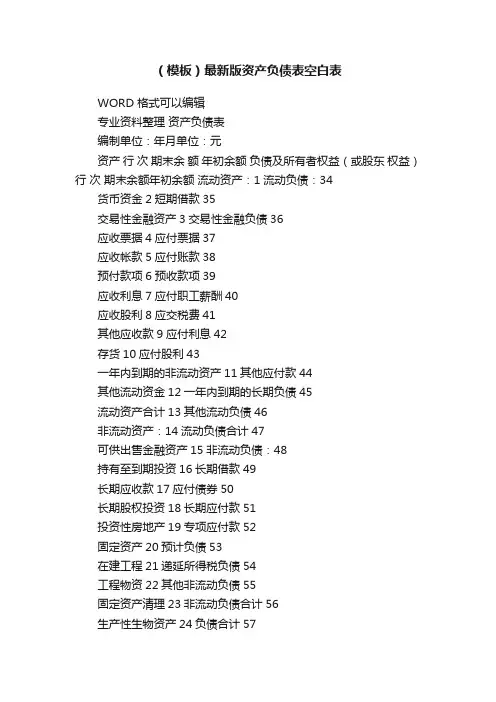

(模板)最新版资产负债表空白表

WORD 格式可以编辑

专业资料整理资产负债表

编制单位:年月单位:元

资产行次期末余额年初余额负债及所有者权益(或股东权益)行次期末余额年初余额流动资产:1流动负债:34

货币资金2短期借款35

交易性金融资产3交易性金融负债36

应收票据4应付票据37

应收帐款5应付账款38

预付款项6预收款项39

应收利息7应付职工薪酬40

应收股利8应交税费41

其他应收款9应付利息42

存货10应付股利43

一年内到期的非流动资产11其他应付款44

其他流动资金12一年内到期的长期负债45

流动资产合计13其他流动负债46

非流动资产:14流动负债合计47

可供出售金融资产15非流动负债:48

持有至到期投资16长期借款49

长期应收款17应付债券50

长期股权投资18长期应付款51

投资性房地产19专项应付款52

固定资产20预计负债53

在建工程21递延所得税负债54

工程物资22其他非流动负债55

固定资产清理23非流动负债合计56

生产性生物资产24负债合计57

油气资产25所有者权益(或股东权益):58

无形资产26实收资本(或股本)59

开发支出27资本公积60

商誉28减:库存股61

长摊待摊费用29专项储备62

递延所得税资产30盈余公积63

其他非流动资产31未分配利润64

非流动资产合计32所有者权益(或股东权益)合计65 资产总计33 负债及所有者权益(或股东权益)总计66 单位负责人:财会负责人:复核:制表:。

资产负债表格式完整版一、概述1. 表头:包含企业名称、报表日期、货币单位等信息。

2. 资产:包括流动资产和非流动资产,流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

3. 负债:包括流动负债和非流动负债,流动负债主要包括应付账款、短期借款等,非流动负债主要包括长期借款、应付债券等。

4. 所有者权益:包括实收资本、资本公积、盈余公积、未分配利润等。

二、资产部分现金:企业持有的现金及现金等价物。

应收账款:企业因销售商品或提供劳务而应收的款项。

存货:企业为销售而持有的商品或原材料等。

其他流动资产:如预付款项、短期投资等。

固定资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的有形资产,如房屋、机器设备等。

无形资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的无形资产,如专利权、商标权等。

长期投资:企业为获取长期利益而持有的其他企业的权益性投资,如股票、债券等。

其他非流动资产:如长期待摊费用、递延所得税资产等。

三、负债部分应付账款:企业因购买商品或接受劳务而应付的款项。

短期借款:企业为满足短期资金需求而向银行或其他金融机构借入的款项。

应付职工薪酬:企业因支付职工工资、福利等而应付的款项。

应交税费:企业应向国家缴纳的税费。

其他流动负债:如预收款项、应付利息等。

长期借款:企业为满足长期资金需求而向银行或其他金融机构借入的款项。

应付债券:企业为筹集长期资金而发行的债券。

长期应付款:企业为购买固定资产、无形资产等而应付的款项。

其他非流动负债:如递延所得税负债、长期待摊费用等。

四、所有者权益部分1. 实收资本:企业投资者实际投入的资本,包括股本、资本公积等。

2. 盈余公积:企业从净利润中提取的公积金,用于弥补亏损、扩大生产经营或转增资本等。

3. 未分配利润:企业实现的净利润扣除提取的盈余公积和分配给投资者的利润后的余额。

五、编制资产负债表的重要性编制资产负债表对于企业而言具有重要意义。

资产负债表格式完整版一、概述资产负债表是企业财务报表的重要组成部分,用于反映企业在一定时期内的财务状况。

资产负债表主要分为资产、负债和所有者权益三大部分,通过资产负债表可以了解企业的资产结构、负债水平以及所有者权益的变化情况。

二、资产部分1. 流动资产:指企业在一个会计年度内可以变现或消耗的资产,主要包括现金、银行存款、短期投资、应收账款、存货等。

2. 非流动资产:指企业在一个会计年度内不能变现或消耗的资产,主要包括长期投资、固定资产、无形资产、递延资产等。

三、负债部分1. 流动负债:指企业在一个会计年度内需要偿还的负债,主要包括短期借款、应付账款、预收账款、应付职工薪酬等。

2. 非流动负债:指企业在一个会计年度内不需要偿还的负债,主要包括长期借款、应付债券、长期应付款等。

四、所有者权益部分1. 实收资本:指企业投资者实际投入企业的资本,包括货币资金、实物资产、无形资产等。

2. 资本公积:指企业投资者投入企业的非货币性资产、资本溢价、股票溢价等。

3. 盈余公积:指企业从净利润中提取的公积金,用于弥补亏损、扩大生产经营等。

4. 未分配利润:指企业尚未分配的净利润,可以用于分配给投资者或留存企业用于发展。

五、资产负债表格式资产总计 = 负债总计 + 所有者权益总计其中,资产总计 = 流动资产 + 非流动资产,负债总计 = 流动负债 + 非流动负债。

六、编制资产负债表的重要性编制资产负债表是企业财务管理的基础工作,它对于企业内部管理和外部利益相关者都具有重要意义。

资产负债表能够帮助企业管理层了解企业的财务状况,为企业制定合理的经营策略和财务决策提供依据。

资产负债表是投资者和债权人评估企业信用状况的重要工具,有助于他们做出投资和贷款决策。

资产负债表还是政府部门、行业协会等机构对企业进行监管和评估的重要依据。

七、资产负债表编制注意事项1. 确保数据的准确性:资产负债表中的数据应真实、准确,避免因数据错误导致财务报表失真。

管理用资产负债表模板下面是一个简单的管理用资产负债表模板:

资产项:

1. 流动资产

- 货币资金

- 短期投资

- 应收账款

- 存货

- 其他流动资产

2. 非流动资产

- 长期投资

- 投资性房地产

- 固定资产

- 无形资产

- 其他非流动资产

负债项:

1. 流动负债

- 短期借款

- 应付账款

- 应付工资

- 应交税费

- 其他流动负债

2. 非流动负债

- 长期借款

- 应付债券

- 递延所得税负债

- 其他非流动负债

所有者权益项:

1. 股本

2. 资本公积

3. 盈余公积

4. 未分配利润

资产负债表格式:

1. 资产总计

- 流动资产合计

- 非流动资产合计

2. 负债总计

- 流动负债合计

- 非流动负债合计

3. 所有者权益总计

- 股本

- 资本公积

- 盈余公积

- 未分配利润

4. 负债和所有者权益总计(资产总计等于负债和所有者权益总

计)

请注意,这只是一个简单的模板,你可以根据你的具体情况进行调整和定制。

此外,尽量准确地记录资产和负债的具体金额,以便更好地进行分析和决策。