2012年纳税申报期限

- 格式:doc

- 大小:26.00 KB

- 文档页数:1

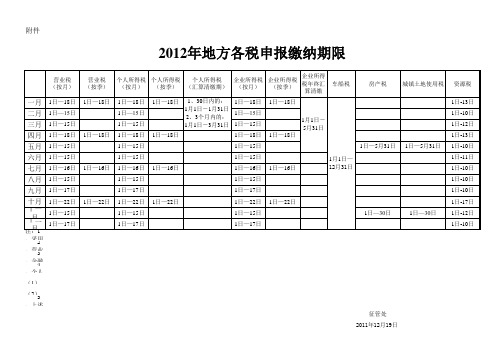

附件

2012年地方各税申报缴纳期限

注:1、采用委托银行划款的定期定额户需在三、六、九、十二月的8日前将应纳税款存入税款预储账户,逾期需到主管地税局申报纳税。

2、营业税附征税费、土地增值税、国税附税及实行汇总缴纳方式或核定征收方式的印花税,征期同营业税。

3、金融业(银行)的营业税按季申报。

4、个人所得税汇算清缴是指:

(1)特殊行业如采掘业、远洋运输业、远洋捕捞业的工资、薪金所得、年终一次性承包承租经营所得、境外取得所得应纳的税款在年度终了后30日内; (2)实行查帐征收的个体工商户、个人独资和合伙企业一年内分次取得承包、承租经营所得、年所得12万元以上的在年度终了后3个月内。

5、上述日期如有变化,以届时通知为准。

征管处

2011年12月19日。

2012企业所得税年度纳税申报表及填报说明企业所得税年度纳税申报表及填报说明(2012年2月)序号报表名称页码1 主表《中华人民共和国企业所得税年度纳税申报表(A类)》 22 附表一(1)《收入明细表》83 附表一(2)《金融企业收入明细表》124 附表一(3)《事业单位、社会团体、民办非企业单位收入明细表》155 附表二(1)《成本费用明细表》186 附表二(2)《金融企业成本费用明细表》227 附表二(3)《事业单位、社会团体、民办非企业单位支出明细表》258 附表三《纳税调整项目明细表》279 附表四《企业所得税弥补亏损明细表》3710 附表五《税收优惠明细表》3811 附表六《境外所得税抵免计算明细表》4312 附表七《以公允价值计量资产纳税调整表》4713 附表八《广告费和业务宣传费跨年度纳税调整表》4814 附表九《资产折旧、摊销纳税调整明细表》5015 附表十《资产减值准备项目调整明细表》5216 附表十一《长期股权投资所得(损失)明细表》5417 附表十二(1)《关联关系表》5718 附表十二(2)《关联交易汇总表》5819 附表十二(3)《购销表》6020 附表十二(4)《劳务表》6121 附表十二(5)《无形资产表》6222 附表十二(6)《固定资产表》6323 附表十二(7)《融通资金表》6424 附表十二(8)《对外投资情况表》6625 附表十二(9)《对外支付款项情况表》6926 中华人民共和国企业所得税年度纳税申报表(B类)72附报资料附表二(1)补充资料76 研发费用可加计扣除研究开发费用情况归集表79 企业年度研究开发费用结构明细表81 核定征收收入明细表82税款所属期间:年月日至年月日纳税人名称:类别行次项目金额利润总额计算1 一、营业收入(填附表一)2 减:营业成本(填附表二)3 营业税金及附加4 销售费用(填附表二)5 管理费用(填附表二)6 财务费用(填附表二)7 资产减值损失8 加:公允价值变动收益9 投资收益10 二、营业利润(1-2-3-4-5-6-7+8+9)11 加:营业外收入(填附表一)12 减:营业外支出(填附表二)13 三、利润总额(10+11-12)应纳税所得额计算14 加:纳税调整增加额(填附表三)15 减:纳税调整减少额(填附表三)16 其中:不征税收入17 免税收入18 减计收入19 减、免税项目所得20 加计扣除21 抵扣应纳税所得额22 加:境外应税所得弥补境内亏损23 纳税调整后所得(13+14-15+22)24 减:弥补以前年度亏损(填附表四)25 应纳税所得额(23-24)应纳税额计算26 税率(25%)27 应纳所得税额(25×26)28 减:减免所得税额(填附表五)29 减:抵免所得税额(填附表五)30 应纳税额(27-28-29)31 加:境外所得应纳所得税额(填附表六)32 减:境外所得抵免所得税额(填附表六)33 实际应纳所得税额(30+31-32)34 减:本年累计实际已预缴的所得税额35 其中:汇总纳税的总机构分摊预缴的税额36 汇总纳税的总机构财政调库预缴的税额37 汇总纳税的总机构所属分支机构分摊的预缴税额38 合并纳税(母子体制)成员企业就地预缴比例39 合并纳税企业就地预缴的所得税额40 本年应补(退)的所得税额(33-34)附列资料41 以前年度多缴的所得税额在本年抵减额42 上年度应缴未缴在本年入库所得税额填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

各税种纳税申报期限各税种纳税申报的期限合集,方便您及时进行纳税申报,包括增值税纳税申报期限、消费税纳税申报期限、营业税税纳税申报期限、企业所得税纳税申报期限、个人所得税纳税申报期限。

1. 增值税纳税申报期限增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

2. 消费税纳税申报期限消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

3. 营业税税纳税申报期限营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

4. 企业所得税纳税申报期限⑴企业所得税分月或者分季预缴。

⑵企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

⑶企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

解读国家税务总局2012年第57号公告刘宝柱一、57号公告出台背景2008年1月1日起实施的《中华人民共和国企业所得税法》,改变了原来按独立核算三个条件确定企业所得税纳税人的标准,实行法人所得税,即法人下设不具有法人资格的分支机构,由法人汇总纳税。

按照目前的财政体制,企业所得税收入是中央与地方共享,企业所得税税款的入库地直接影响到当地财政利益,因此,法人汇总缴纳企业所得税势必对既定的利益格局产生影响。

为避免因新的企业所得税法的实施影响到地方财政利益,保证新的企业所得税法的顺利实施,财政部、国家税务总局、中国人民银行联合制定下发了《跨省市总分机构企业所得税分配及预算管理暂行办法》(财预[2008]10号),同时,国家税务总局从征管角度制定下发了《跨地区经营汇总纳税企业所得税征收管理暂行办法》(国税发[2008]28号)。

上述两个文件执行几年来,各地税务机关和纳税人陆续反映了一些问题,主要集中在以下几个方面:一是涉及税款分配的问题。

这个问题说穿了就是一个利益分配的问题。

按照财预10号文件和国税发28号文件的规定,纳税人汇总计算的企业所得税款,50%在总机构所在地缴纳,50%在分支机构间分摊。

对盈利主要产生在总部,分支机构相对较少的企业来讲,总机构所在地认为分支机构分配比例偏高;对总部主要履行管理职能,而分支机构众多的企业来讲,分支机构所在地则认为总机构所在地分配比例偏高。

特别是分支机构较多的中西部地区反映尤其强烈。

二是涉及分支机构监管方面的问题。

在跨地区经营汇总纳税企业所得税分配格局下,分支机构缴多少税都是由总机构按三项因素分配,实际上跟分支机构的盈利水平没有直接关系,两者不直接挂钩。

分支机构所在地税务机关对分支机构管好管差都一样,所以各地税务机关对分支机构的监管上没有抓手,存在管理弱化的问题。

三是涉及三项因素的问题。

因为总机构给分支机构分配税款是按分支机构的三项因素所占的比重来确定每个分支机构分多少。

各税种纳税申报的期限按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

2. 消费税纳税申报期限消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

3. 营业税税纳税申报期限营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

⑴企业所得税分月或者分季预缴。

⑵企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

⑶企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

⑸企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

企业应当在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

(1)自行申报纳税的申报期限。

⑴年所得12万元以上的纳税人,在纳税年度终了后3个月内向主管税务机关办理纳税申报。

⑵个体工商户和个人独资、合伙企业投资者取得的生产、经营所得应纳的税款,分月预缴的,纳税人在每月终了后7日内办理纳税申报;分季预缴的,纳税人在每个季度终了后7日内办理纳税申报;纳税年度终了后,纳税人在3个月内进行汇算清缴。

自2012年1月1日起,新车船税法开始施行北京市地方税务局关于征收2012年度车船税的公告2011年第21号根据〘中华人民共和国车船税法〙及其实施条例、〘北京市实施〖中华人民共和国车船税法〗办法〙(京政发〔2011〕77号)及〘北京市财政局北京市地方税务局关于车船税申报纳税期限的公告〙(京财税〔2011〕2987号)的规定,现将2012年度征收车船税有关事项公告如下:一、纳税人在本市行政区域内,属于〘北京市车船税税目税额表〙规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人。

二、征税范围(一)依法应当在本市车船登记管理部门登记的机动车辆和船舶;(二)依法不需要在本市车船登记管理部门登记但在单位内部场所行驶或者作业的机动车辆和船舶;(三)非在本市车船登记管理部门登记,但在本市保险机构办理机动车交通事故责任强制保险(以下简称交强险)业务的机动车辆。

三、减、免税车船(一)捕捞、养殖渔船;(二)军队、武装警察部队专用的车船;(三)警用车船;(四)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船;(五)在本市车辆管理部门登记为公交客运、公路客运的公共交通车辆;(六)农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车;(七)经国务院批准免征或减征的节约能源、使用新能源的车船;(八)按照规定缴纳船舶吨税的机动船舶;(九)依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船;(十)经北京市人民政府确定的,因受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因免税的车船。

对于本市实施交通管理限行措施期间,本市乘用车辆按年减征二个月应纳税额计算全年应纳税款。

四、申报纳税期限本市车船税按年申报,分月计算,一次性缴纳。

申报纳税期限为2012年度1月1日至12月31日。

凡办理交强险的应税车辆,纳税人应在办理交强险的同时,由保险机构代收代缴车船税。

财政部、国家税务总局日前发出《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号,以下简称通知),对近年来陆续制定的一系列出口货物、对外提供加工修理修配劳务(以下统称出口货物劳务,包括视同出口货物)增值税和消费税政策进行了梳理归类,并对在实际操作中反映的个别问题作了明确。

国家税务总局同时发布《出口货物劳务增值税和消费税管理办法》(国家税务总局公告2012年第24号,以下简称公告),新规定自2012年7月1日起执行。

一、放宽出口退税申报期限(一)出口企业出口货物免抵税申报和免退税申报期限为货物报关出口之日起至次年4月增值税纳税申报期截止之日。

具体新旧对照如下:申报内容 新管理办法旧政策规定自营出口销售申报《管理办法》第四条、第五条: 生产企业:企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

外贸企业:企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报,将适用退(免)税政策的出口货物销售额填报在增值税纳税申报表的“免税货物销售额”栏。

国税发[2005]51号国家税务总局关于印发《出口货物退(免)税管理办法(试行)》的通知出口商自营或委托出口的货物,除另有规定者外,可在货物报关出口并在财务上做销售核算后,凭有关凭证报送所在地国家税务局(以下简称税务机关)批准退还或免征其增值税、消费税。

出口单证收齐申报 《管理办法》第四条、第五条: 生产企业:企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

逾期的,企业不得申报免抵退税。

生产企业:出口企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上注明的出口日期为准)起90日内,向退税部门申报办理出口货物退(免)税手续。

纳税申报期限是多久?缴纳增值税、消费税的纳税⼈,以⼀个⽉为⼀期纳税的,于期满后⼗五⽇内申报,以⼀天、三天、五天、⼗天、⼗五天为⼀期纳税的,⾃期满之⽇起五⽇内预缴税款,于次⽉⼀⽇起⼗五⽇内申报并结算上⽉应纳税款。

⼀、什么是纳税申报期限纳税申报期限是指税收法律、规定或者税务机关依照税收法律、法规的规定确定的纳税⼈、扣缴义务⼈向税务机关办理申报和纳税的期限。

纳税申报期限是根据各种的特点确定的,各个税种的纳税期限因其征收对象、计税环节的不同⽽不尽相同,同⼀税种也可以因为纳税⼈的经营情况不同、财务会计核算不同、应纳税额⼤⼩不等,申报期限也不⼀样,可以分为按期申报纳税和按次申报纳税。

按期纳税申报,是以纳税⼈发⽣纳税义务的⼀定期间为纳税申报期限,不能按期纳税申报的,实⾏按次申报纳税。

纳税⼈、扣缴义务⼈如遇国家法定的公休假⽇,可以顺延。

公休假⽇指元旦、春节、“五⼀”国际劳动节、以及双休⽇。

纳税申报期限的最后⼀天是法定休假⽇的,以休假⽇的次⽇为期限的最后⼀天。

⼆、纳税申报的期限1、、、营业税的申报期限增值税、消费税的纳税期限分别为1⽇、3⽇、5⽇、10⽇、15⽇或者1个⽉,营业税的纳税期限分别为5⽇、10⽇、15⽇或者1个⽉。

纳税⼈的具体纳税期限,由主管税务机关根据纳税⼈应纳税额的⼤⼩分别核定;不能按照固定期限纳税的,可以按次纳税。

⾦融业营业税的申报期限为1个季度。

纳税⼈和扣缴义务⼈以1个⽉为⼀期纳税的,⾃期满之⽇起10⽇内申报纳税;以1⽇、3⽇、5⽇、10⽇或者15⽇为⼀期纳税的,⾃期满之⽇起5⽇内预缴税款,于次⽉1⽇起10⽇内申报纳税;以1个季度为⼀期纳税的,⾃期满之⽇起10⽇内申报纳税。

新办企业第⼀次纳税申报的所属期为税务登记办理完毕的次⽉。

2、企业所得税及外商投资企业和外国企业所得税的申报期限(1)企业所得税按年计算,分⽉或分季预缴。

⽉份或季度终了后10⽇内申报并预缴税款,年度终了后45⽇内申报,4个⽉内汇算清缴。

浙江地税2012年纳税申报期限

201201:2012年01月18日201202:2012年02月15日201203:2012年03月15日201204:2012年04月18日201205:2012年05月15日201206:2012年06月15日201207:2012年07月16日201208:2012年08月15日201209:2012年09月17日201210:2012年10月22日201211:2012年11月15日201212:2012年12月17日注:年所得12万以上个税申报期为每年3月31日

年度结算一般在次年3月31日前(含社保)

企业所得税汇算清缴在次年的5月31日前

浙江国税2012年纳税申报期限

201201:增值税1月18日;企业所得税1月18日

201202:增值税2月15日;企业所得税——

201203:增值税3月15日;企业所得税——;

201204:增值税4月18日;企业所得税4月18日

201205:增值税5月15日;企业所得税——

201206:增值税6月15日;企业所得税——

201207:增值税7月16日;企业所得税7月16日

201208:增值税8月15日;企业所得税——

201209:增值税9月17日;企业所得税——

201210:增值税10月22日;企业所得税10月22日

201211:增值税11月15日;企业所得税——

201212:增值税12月17日;企业所得税——

注:国税一般含增值税、消费税、企业所得税、储蓄利息个税等

企业所得税汇算清缴截止日期为每年的5月31日。