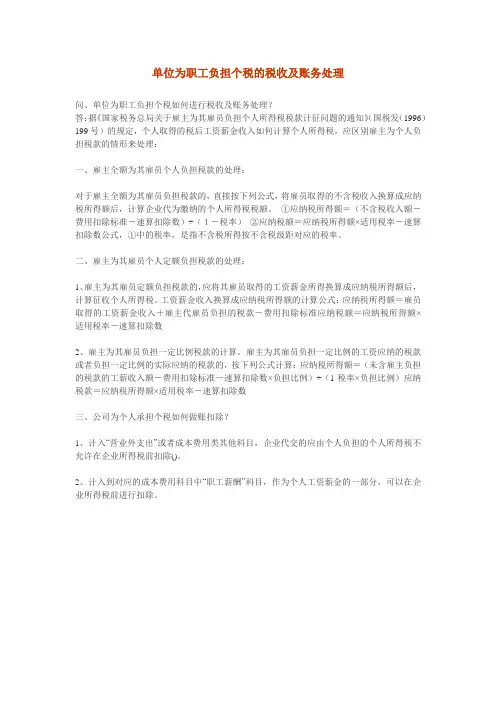

【老会计经验】企业为员工负担税款的会计及税务处理

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

【tips】本文是由梁老师精心收编整理,值得借鉴学习!【老会计经验】企业为员工负担税款的会计及税务处

理

目前企业为员工承担个人所得税的情况屡见不鲜,但在实务操作中企业的会计处理存在着一些问题。

关于纳税人取得不含税全

年一次性奖金收入计征个人所得税问题的批复》(国税函[2005]715号)明确规定,企业所得税的纳税人、个人独资和合

伙企业、个体工商户为个人支付的个人所得税款,不得在所得税前扣除,企业应记入“营业外支出”科目。

第二种做法错误为

一处:虽然扣缴个人所得税计算正确,但错在将代个人缴纳的个人所得税计人了成本,从而少缴企业所得税。

上例正确做法应为:借:应付职工薪酬 5500 贷:库存现金(或银行存款)5500 借:生产成本(制造费用、销售费用、管理费用等)5500 贷:应付职工薪酬 5500 借:营业外支出 470.59 贷:应交税费--代缴个人所得税 470.59财务会计的实际工作经验和能力是日积月累、逐步提高的,绝不可能一朝一夕的事情;财务会计是

一种各个领域融会贯通的工作,所以建议要全面地补充各个方面的知识,而不仅局限于本职工作;坚持一天学一点,然后在学习

的过程中找到自己的缺陷,你可以针对自己的习惯来制定自己的学习方案,只有你自己才能知道自己的不足。

最后希望同学们都能够大量的储备知识和拥有更好更大的发展。