2019年人民币存款利率表

- 格式:docx

- 大小:22.41 KB

- 文档页数:5

2019年央行基准利率包括存款基准利率、贷款基准利率以及公积金贷款利率。

一、存款基准利率

1.活期存款的利率为0.35%。

2.定期存款的利率根据存款期限的不同而有所差异,三个月的利率为1.10%、六

个月的利率为1.30%、一年的利率为1.50%、两年的利率为2.10%、三年的利率为

2.75%。

二、贷款基准利率

1.贷款期限在一年以内(含一年)的利率为4.35%。

2.贷款期限在一至五年(含五年)的利率为4.75%。

3.贷款期限在五年以上的利率为

4.90%。

三、公积金贷款利率

1.贷款期限在五年以下(含五年)的利率为

2.75%。

2.贷款期限在五年以上的利率为

3.25%。

以上数据仅供参考,具体请查询央行官网获取最新信息。

2019年各大银行存款利率表一览2019降息后各大银行存款利率表2019-02-17 16:32 南方财富网 southmoney2019年各大银行存款利率表一览降息后各大银行存款利率表一览(最新各大银行存款利率表请往下看)2019年10月24日央行降息后银行存款利率表央行今起降息0.25%降准0.5%据新华社北京10月23日电(记者吴雨王文迪)中国人民银行23日决定,自2019年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本;并自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。

央行决定,自24日起,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。

同时央行表示,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

央行还自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。

同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。

利率调整表10月24日降息降准后最新各大银行存款利率表一览:历次央行降息降准存款利率表一览:央行对贷款基准利率下调的同时,也对存款利率下调0.25个百分点。

虽然各家银行的贷款利率基本上已按调整后的基准利率执行,但在存款利率方面,却存在较大的差异。

下面为大家总结一下央行降息后,各家银行的存款利率到底进行了怎样的调整。

通过表格的形式体现可能大家会更一目了然:注:以上利率采集于网络,具体利率以各家银行实际执行为准。

降息前和降息后各大银行存款利率表对比:虽然央行下调了存款利率,但可以看出,但对于常用的一年期定期存款来说,目前至少有8家银行的存款利率维持在3.3%。

一、介绍从2000年至今,我国的银行利率经历了诸多变化。

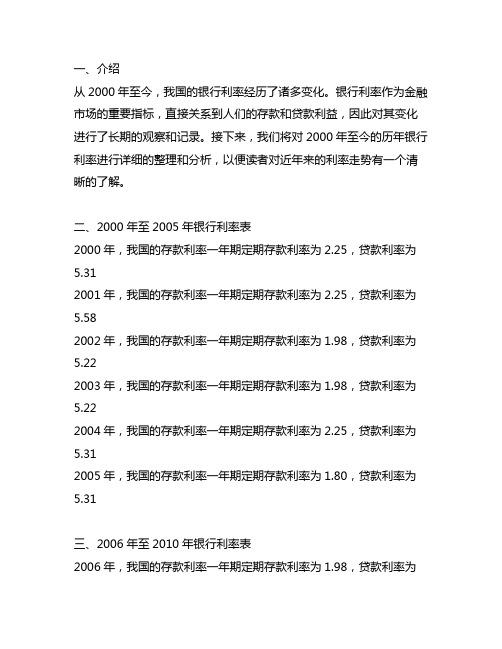

银行利率作为金融市场的重要指标,直接关系到人们的存款和贷款利益,因此对其变化进行了长期的观察和记录。

接下来,我们将对2000年至今的历年银行利率进行详细的整理和分析,以便读者对近年来的利率走势有一个清晰的了解。

二、2000年至2005年银行利率表2000年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312001年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.582002年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222003年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.222004年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.312005年,我国的存款利率一年期定期存款利率为1.80,贷款利率为5.31三、2006年至2010年银行利率表2006年,我国的存款利率一年期定期存款利率为1.98,贷款利率为5.312007年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852008年,我国的存款利率一年期定期存款利率为3.60,贷款利率为6.662009年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.852010年,我国的存款利率一年期定期存款利率为2.25,贷款利率为5.85四、2011年至2015年银行利率表2011年,我国的存款利率一年期定期存款利率为3.00,贷款利率为6.562012年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562013年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562014年,我国的存款利率一年期定期存款利率为3.25,贷款利率为6.562015年,我国的存款利率一年期定期存款利率为2.75,贷款利率为6.36五、2016年至2020年银行利率表2016年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352017年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352018年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352019年,我国的存款利率一年期定期存款利率为1.50,贷款利率为4.352020年,我国的存款利率一年期定期存款利率为1.35,贷款利率为4.35六、总结通过对2000年至2020年历年银行利率的整理和分析,我们可以清楚地看到我国银行利率的变化趋势。

2019年年各大银行存款利率篇一:最新银行存款利率表20XX最新银行存款利率表20XX20XX年我国最新银行存款利率表是怎么样的呢?20XX年我国银行活期存款、整存整取的村联利率有多少呢?将为您介绍20XX年各大银行最新存款利率表,对比各银行之间的利率差异。

最新银行存款利率表20XX整存整取3个月(%)6个月(%)一年(%)二年(%)三年(%)五年(%)1.511.772.032.53.153.151.51.7522.653.2531.351.551.752.252.752.751.51.7522.412.7531.51.7522.43.13.21.431.691.952.53.13.11.51.7522.43.13.21.351.551.752.252.752.751.41.671.922.523.13.151.351.551.752.252.752.751.51.7522.45331.41.651.92.523.153.31.51.752.032.63.13.31.351.551.752.252.752.751.51.7522.52.82.81.51.7522.42.82.81.571.812.12.413.133.131.51.7522.42.752.751.51.7522.753.23.21.351.561.782.252.752.75银行北京银行渤海银行工商银行光大银行广发银行恒丰银行华夏银行建设银行江苏银行交通银行民生银行南京银行宁波银行农业银行平安银行浦发银行上海农商行上海银行兴业银行邮储银行活期(%)0.350.350.30.30.30.350.30.30.350.30.30.350.350.30.30.30.350.350.3 0.3银行存款利率排行活期利率排行:北京银行、渤海银行、恒丰银行、江苏银行、南京银行、宁波银行、上海农商行、上海银行、工商银行、光大银行、广发银行、华夏银行、建设银行、交通银行、民生银行、农业银行、平安银行、浦发银行、兴业银行、邮储银行。

2016年各大银行存款利率表一览 2016降息后各大银行存款利率表2016-02-17 16:32 南方财富网 southmoney2015年各大银行存款利率表一览降息后各大银行存款利率表一览(最新各大银行存款利率表请往下看)2015年10月24日央行降息后银行存款利率表央行今起降息0.25%降准0.5%据新华社北京10月23日电(记者吴雨王文迪)中国人民银行23日决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本;并自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。

央行决定,自24日起,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。

同时央行表示,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

央行还自同日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕。

同时,为加大金融支持“三农”和小微企业的正向激励,对符合标准的金融机构额外降低存款准备金率0.5个百分点。

利率调整表10月24日降息降准后最新各大银行存款利率表一览:历次央行降息降准存款利率表一览:央行对贷款基准利率下调的同时,也对存款利率下调0.25个百分点。

虽然各家银行的贷款利率基本上已按调整后的基准利率执行,但在存款利率方面,却存在较大的差异。

下面为大家总结一下央行降息后,各家银行的存款利率到底进行了怎样的调整。

通过表格的形式体现可能大家会更一目了然:注:以上利率采集于网络,具体利率以各家银行实际执行为准。

降息前和降息后各大银行存款利率表对比:虽然央行下调了存款利率,但可以看出,但对于常用的一年期定期存款来说,目前至少有8家银行的存款利率维持在3.3%。

历年基准利率表2015至2021随着经济的发展和调整,央行定期会对基准利率进行调整。

基准利率的变化直接影响到市场利率的波动,对经济和金融市场都有着重要的影响。

下面将对2015年至2021年的基准利率进行详细介绍。

一、2015年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:5.35(2)五年期以上贷款基准利率:6.552. 存款基准利率(1)一年期定期存款基准利率:2.50(2)三个月定期存款基准利率:1.75二、2016年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.50(2)三个月定期存款基准利率:1.25三、2017年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25四、2018年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25五、2019年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.35 (2)五年期以上贷款基准利率:4.75 2. 存款基准利率(1)一年期定期存款基准利率:1.50 (2)三个月定期存款基准利率:1.25六、2020年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:4.05(2)五年期以上贷款基准利率:4.752. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00七、2021年基准利率表1. 贷款基准利率(1)一年期贷款基准利率:3.85(2)五年期以上贷款基准利率:4.652. 存款基准利率(1)一年期定期存款基准利率:1.25(2)三个月定期存款基准利率:1.00总结:基准利率的调整直接影响到市场上的贷款利率和存款利率。

2019国内各大银行存款利率变化图现在很多人会把手中多余的闲钱存进银行,那么你们对银行的存款利率了解多少呢?下面就让本人为你们介绍一下国内各大银行存款利率图表吧。

2019国内各大银行存款利率变化图银行存款利率的计算方式零存整取是我们普通居民较普遍采用的方法,以零存整取利率的计算为例。

零存整取的余额是逐日递增的,因而我们不能简单地采用整存整取的计算利息的方式,只能用单利年金方式计算,公式如下:SN =A(1+R)+A(1+2R)+…+A(1+NR)=NA+1/2 N(N+1)AR其中,A表示每期存入的本金,SN是N期后的本利和,SN又可称为单利年金终值。

上式中,NA是所储蓄的本金的总额,1/2 N(N十1)AR 是所获得的利息的总数额。

通常,零存整取是每月存入一次,且存入金额每次都相同,因此,为了方便起见,我们将存期可化为常数如下:如果存期是1年,那么 D=1/2 N(N十1)=1/2×12×(12+1)=78同样,如果存期为2年,则常数由上式可算出D=300,如果存期为3年,则常数为D=666。

这样算来,就有:1/2 N(N十1)AR=DAR,即零存整取利息。

例如:你每月存入1000元。

存期为1年,存入月利率为1.425‰(2004年10月29日起执行的现行一年期零存整取月利率),则期满年利息为:1000×78×1.425‰=111.15(元) 又如储户逾期支取,那么,到期时的余额在过期天数的利息按活期的利率来计算利息。

零存整取有另外一种计算利息[5]的方法,这就是定额计息法。

所谓定额计息法,就是用积数法计算出每元的利息化为定额息,再以每元的定额息乘以到期结存余额,就得到利息额。

每元定额息=1/2 N(N+1)NAR÷NA=1/2(N十1)R如果,现行一年期的零存整取的月息为1.425‰。

那么,我们可以计算出每元的定额息为:1/2×(12+1)×1.425‰=0.0092625你每月存入1000元,此到期余额为:1000×12=12000(元)则利息为:12000×0.0092625=111.15(元)扣去20%的利息税22.23元,你实可得利息88.92元.(注:2008年10月9日以后产生的利息已不用交利息税) 银行存款的种类单位存款①企业存款。

2019年银行存款利率年度报告年中存款利率出现拐点大额存单销售热度攀升发布单位:融360 大数据研究院作者:刘银平报告介绍银行存款利率报告属于融360大数据研究院市场数据监测及分析类报告,主要统计监测并分析国内重点35个城市68家银行共635家支行网点存款利率数据。

本报告数据维度包含:银行定期存款利率、分地区存款利率、大额存单利率、结构性存款规模及收益率等。

目前数据维度及监测频率均可实现订制需求,数据监测最高频率为月/次。

本报告主要针对各个银行的不同地区、不同网点实际存款利率的差异,依据下沉到支行的存款利率监测数据对当前存款利率形势及未来存款利率趋势作出分析判断及解读,并结合政策动向及特殊银行、特殊地区实际情况对存款利率变化原因、影响及未来变化趋势作出分析。

内容摘要2019年上半年,定期存款利率延续前一年的上涨趋势,年中时期达到阶段性利率峰值,但是下半年以来,央行不断引导市场利率下行,流动性持续宽松,存款利率开始逐渐下滑,受年末揽储压力上升、流动性收紧影响,11、12月存款利率小幅反弹。

2019年大额存单也呈现出先涨后跌的趋势,在各类理财产品收益率持续下滑的背景下,大额存单长期利率优势明显,投资者购买热度上升。

不过年末传出监管层叫停提前支取靠档计息存款产品,提前支取靠档计息大额存单占比明显下降。

2019年下半年假结构性存款受到强监管,对保本理财的替代性大打折扣,对投资者的吸引力减弱。

当年结构性存款规模及收益率均呈小幅下降趋势。

目录一、定期存款利率先涨后跌,年末小幅反弹 (4)二、大额存单热度攀升下半年利率持续走低 (7)三、结构性存款迎强监管规模维持在10万亿元以上 (10)四、2020年存款利率将继续走低 (12)一、定期存款利率先涨后跌,年末小幅反弹2019年定期存款利率走势分为三个阶段:上半年,存款利率延续2018年的上涨趋势,各期限存款利率在5~6月达到近年来的峰值,此后利率拐点出现;下半年开始,流动性持续宽松,央行接连实施全面降准、下调MLF利率、7天逆回购利率等宽松性质的货币政策,LPR利率也不断走低,市场利率加速下滑,银行利差收窄,存款利率开始逐渐回落,从7月到10月连跌4个月;11月、12月,受年末资金流动性收紧、银行揽储压力加大影响,存款利率连续2个月回升,不过上涨幅度较小,距离年中时期的峰值有一定差距,与年初时利率水平相当。

2019国内各大银行存款利率变化图现在很多人会把手中多余的闲钱存进银行,那么你们对银行的存款利率了解多少呢?下面就让本人为你们介绍一下国内各大银行存款利率图表吧。

2019国内各大银行存款利率变化图银行存款利率的计算方式零存整取是我们普通居民较普遍采用的方法,以零存整取利率的计算为例。

零存整取的余额是逐日递增的,因而我们不能简单地采用整存整取的计算利息的方式,只能用单利年金方式计算,公式如下:SN =A(1+R)+A(1+2R)+…+A(1+NR)=NA+1/2 N(N+1)AR其中,A表示每期存入的本金,SN是N期后的本利和,SN又可称为单利年金终值。

上式中,NA是所储蓄的本金的总额,1/2 N(N十1)AR 是所获得的利息的总数额。

通常,零存整取是每月存入一次,且存入金额每次都相同,因此,为了方便起见,我们将存期可化为常数如下:如果存期是1年,那么 D=1/2 N(N十1)=1/2×12×(12+1)=78同样,如果存期为2年,则常数由上式可算出D=300,如果存期为3年,则常数为D=666。

这样算来,就有:1/2 N(N十1)AR=DAR,即零存整取利息。

例如:你每月存入1000元。

存期为1年,存入月利率为1.425‰(2004年10月29日起执行的现行一年期零存整取月利率),则期满年利息为:1000×78×1.425‰=111.15(元) 又如储户逾期支取,那么,到期时的余额在过期天数的利息按活期的利率来计算利息。

零存整取有另外一种计算利息[5]的方法,这就是定额计息法。

所谓定额计息法,就是用积数法计算出每元的利息化为定额息,再以每元的定额息乘以到期结存余额,就得到利息额。

每元定额息=1/2 N(N+1)NAR÷NA=1/2(N十1)R如果,现行一年期的零存整取的月息为1.425‰。

那么,我们可以计算出每元的定额息为:1/2×(12+1)×1.425‰=0.0092625你每月存入1000元,此到期余额为:1000×12=12000(元)则利息为:12000×0.0092625=111.15(元)扣去20%的利息税22.23元,你实可得利息88.92元.(注:2008年10月9日以后产生的利息已不用交利息税) 银行存款的种类单位存款①企业存款。

一、人民币各类储蓄存款适用什么利率?

答:人民币储蓄存款按储种可分为活期存款、整存整取、零存整取、整存零取、存本取息、定活两便、通知存款。

随着利率市场化的推进,目前人民银行公布的是各类存款的基准利率,即各类存款利率的上限,开办储蓄业务的金融机构(一般指商业银行和城乡信用社,以下称“商业银行”)可在基准利率基础上实行下浮利率,但在客户存款时须告知具体存款利率水平,储户也可在商业银行营业厅、网站上查询该商业银行的存款利率。

二、什么是存款计结息规则?

答:存款计结息规则,指商业银行在计算存款利息时采用何种利率、如何计算利息、在什么时间支付所计利息或转入存款账户等一系列原则。

三、活期储蓄存款的计结息规则是什么?

答:目前,活期储蓄存款每季度结息一次,每季末月的20日为结息日,按当日挂牌的活期利率计息,商业银行在这一日将利息转入储户账户。

如果储户在结息日前清户,商业银行将按当日挂牌活期利率计算利息并连同本金支付给储户。

四、定期整存整取存款的计结息规则是什么?

答:目前,定期整存整取存款按存单开户日挂牌公告的相应的定期储蓄存款利率计算利息。

如在存期内遇利率调整,不论调高或调低,均按存单开户日所定利率计付利息,不分段计息。

如储户提前支取,全部提前支取或部分提前支取的部分,按支取日挂牌公告的活期储蓄利率计息,未提前支取的部分,仍按原存单所定利率计付利息。

五、其他储种的计结息规则是什么?

答:目前,除活期储蓄存款和整存整取定期存款计结息规则由人民银行确定外,其他储种的计结息规则由商业银行法人(农村信用社以县联社为单位)以不超过人民银行同期限档次存款利率上限为原则,自行确定并提前告知客户。

客户可向商业银行查询该行的计结息规则。

六、人民币储蓄存款业务的年利率、月利率和日利率如何换算?

答:我国一般公布人民币存款年利率。

由于存款期限不同,银行计算利息时需将年利率换算成月利率和日利率,换算公式为:

月利率(‰)=年利率(%)÷12

日利率(‰0)=年利率(%)÷360

年利率除以360换算成日利率,而不是除以365或闰年实际天数366。

依据惯例,我国按9的倍数确定年利率数据,年利率换算成日利率除以360,可除尽。

中央银行或商业银行在确定利率水平时,已经考虑了年利率、月利率和日利率之间的换算关系。

七、银行采用什么方法计算利息?

答:银行主要采用积数计息法和逐笔计息法计算利息。

积数计息法便于对计息期间账户余额可能会发生变化的储蓄存款计算利息。

因此,银行主要对活期性质的储蓄账户采取积数计息法计算利息,包括活期存款、零存整取、通知存款。

而对于定期性质的存款,包括整存整取、整存零取、存本取息、定活两便,银行采用逐笔计息法计算利息。

八、什么是积数计息法?

答:积数计息法就是按实际天数每日累计账户余额,以累计积数乘以日利率计算利息的方法。

积数计息法的计息公式为:

利息=累计计息积数×日利率

其中累计计息积数=账户每日余额合计数。

例:某储户活期储蓄存款账户变动情况如下表(单位:人民币元),银行计算该储户活期存款账户利息时,按实际天数累计计息积数,按适用的活期储蓄存款利率计付利息。

此,到2007年3月20日营业终了,银行计算该活期存款的利息为:

利息=累计计息积数×日利率

=(320,000+252,000+120,000)×(0.72%÷360)

=13.84元

九、什么是逐笔计息法?

答:逐笔计息法是按预先确定的计息公式逐笔计算利息的方法。

采用逐笔计息法时,银行在不同情况下可选择不同的计息公式。

(1)计息期为整年(月)时,计息公式为:利息=本金×年(月)数×年(月)利率

(2)计息期有整年(月)又有零头天数时,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

(3)银行也可不采用第一、第二种计息公式,而选择以下计息公式:利息=本金

×实际天数×日利率,其中实际天数按照“算头不算尾”原则确定,为计息期间经历的天数减去一。

逐笔计息法便于对计息期间账户余额不变的储蓄存款计算利息,因此,银行主要对定期储蓄账户采取逐笔计息法计算利息。

例:某客户2007年3月1日存款10,000元,定期六个月,当时六个月定期储蓄存款的年利率为2.43%,客户在到期日(即9月1日)支取,利息是多少?

(1)这笔存款计息为6个月,属于计息期为整年(月)的情况,银行可选择“利息=本金×年(月)数×年(月)利率”的计息公式。

利息=10,000×6×(2.43%÷12)=121.50元

(2)银行也可选择“利息=本金×实际天数×日利率”的计息公式,这笔存款的计息期间为2007年3月1日至9月1日,计息的实际天数为184天。

利息=10,000×184×(2.43%÷360)=124.20元

由于不同计息公式计算利息存在差异,请储户在存款时向银行咨询计息方法的相关情况。

十、为什么有时同一储蓄业务,在不同银行的利息存在差异?

答:随着利率市场化的推进,各商业银行在计算存款利息时,可能存在差异。

利息差异主要来源于几个方面:一是商业银行在政策允许范围内可对存款利率下浮,各商业银行存款利率可能不同。

储户在存款时应了解具体的存款利率水平,选择合适的银行;二是计结息规则不同,因复利因素造成利息差异;三是利息计算方法不同也会导致利息差异,如定期存款是采用整年整月加零头天数还是按存期实际天数计算利息即会导致利息差异。

人民银行规定,商业银行应将存款计结息规则和计息方法告知客户,客户亦可向银行咨询相关信息,以便自主选择银行办理储蓄业务。

上网时间:2007-8-13 10:45:00。