第三章(生命年金的精算现值)

- 格式:ppt

- 大小:665.00 KB

- 文档页数:62

考研真题精选三、名词解释1.风险管理[南开大学2019研]答:风险管理是指人们对各种风险的认识、控制和处理的主动行为。

它要求人们研究风险的发生和变化规律,估算风险对社会经济生活可能造成损害的程度,并选择有效的手段,有计划、有目的地处理风险,以期用最小的成本代价,获得最大的安全保障。

风险管理的对象是风险。

2.重复保险[南开大学2019研]答:重复保险是指投保人以同一保险标的、同一保险利益、同一危险事故分别向数个保险人订立保险合同的一种保险。

重复保险与复合保险的区别在于,其保险金额的总和超过保险价值。

由于重复保险可能诱发道德风险,各国一般通过法律形式对重复保险予以限制,在保险事故造成保险标的的损失时,通常要求按照一定的方式在保险人之间进行赔款分摊的计算。

重复保险一般用于财产保险。

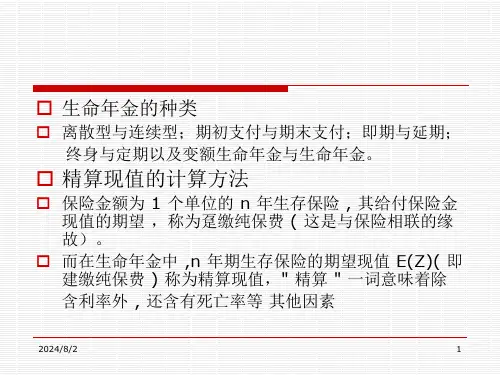

3.生命年金的精算现值[南开大学2019研]答:生命年金的精算现值又称生命年金的趸缴纯保费,是指依赖于剩余寿命确定年金的数学期望值。

生命年金的精算现值有两种计算方法,分别是总额支付法和现时支付法。

总额支付法是先求出在未来寿命期限内所有可能年金给付额的现值,再求现值的数学期望。

现时支付法是将时刻t的年金给付额折线至签单时的精算现值,再将所有的现值相加或积分。

4.保险单[南开大学2018研]答:保险单简称保单,它是投保人与保险人之间保险合同行为的一种最正式的书面形式。

保险单根据投保人的申请,由保险人签署,交由被保险人收执。

保险单是被保险人在保险标的遭受意外事故而发生损失时,向保险人索赔的主要凭证,同时也是保险人收取保险费的依据。

保险单必须明确、完整地记载有关保险双方的权利和义务。

5.风险事故[南开大学2018研]答:风险事故又称风险事件,是指损失的直接原因或外在原因,也指风险由可能变为现实,以致引起损失的结果。

风险因素是损失的间接原因,因为风险因素要通过风险事故的发生才能导致损失。

风险事故是损失的媒介物。

火灾、爆炸、地震、车祸、疾病等,是风险事故常见的表现形式。

A1数学考试时间:3小时考试形式:选择题考试要求:本科目是关于风险管理和精算中随机数学的基础课程。

通过本科目的学习,考生应该掌握基本的概率统计知识,具备一定的数据分析能力,初步了解各种随机过程的性质。

考生应掌握概率论、统计模型和应用随机过程的基本概念和主要内容。

考试内容:A、概率论(分数比例约为35%)1. 概率的计算、条件概率、全概公式和贝叶斯公式 (第一章)2. 联合分布律、边缘分布函数及边缘概率密度的计算 (第二章)3. 随机变量的数字特征 (§3.1、§3.2、§3.4)4. 条件期望和条件方差 (§3.3)5. 大数定律及其应用 (第四章)B、数理统计(分数比例约为25%)1. 统计量及其分布 (第五章)2. 参数估计 (第六章)3. 假设检验 (第七章)4. 方差分析 (§8.1)C、应用统计(分数比例约为10%)1. 一维线性回归分析 (§8.2)2. 时间序列分析(平稳时间序列及ARIMA模型) (第九章)D、随机过程(分数比例约为20%)1. 随机过程一般定义和基本数字特征 (第十章)2. 几个常用过程的定义和性质(泊松过程、更新过程、马氏过程、鞅过程和布朗运动) (第十一章)E、随机微积分(分数比例约为10%)1. 关于布朗运动的积分 (§11.5、第十二章)2. 伊藤公式 (§12.2)考试指定教材:中国精算师资格考试用书:《数学》肖宇谷主编,李勇权主审,中国财政经济出版社 2010版,所有章节A2 金融数学考试时间:3小时考试形式: 选择题考试要求:本科目要求考生具有较好的数学知识背景。

通过学习本科目, 考生应该熟练掌握利息理论、利率期限结构与随机利率模型、金融衍生工具定价理论、投资组合理论的主要内容,在了解基本概念、基本理论的基础上,掌握上述几部分内容涉及的方法和技巧。

考试内容:A、利息理论 (分数比例约为30%)1. 利息的基本概念(分数比例约为4%)2. 年金(分数比例约为6%)3. 收益率(分数比例约为6%)4. 债务偿还(分数比例约为4%)5. 债券及其定价理论(分数比例约为10%)B、利率期限结构与随机利率模型(分数比例约为 16%)1. 利率期限结构理论(分数比例约为10%)2. 随机利率模型(分数比例约为6%)C、金融衍生工具定价理论(分数比例约为26%)1. 金融衍生工具介绍(分数比例约为16%)2. 金融衍生工具定价理论(分数比例约为10%)D、投资理论(分数比例约为28%)1. 投资组合理论(分数比例约为12%)2. 资本资产定价(CAPM)与套利定价(APT)理论(分数比例约为16%)考试指定教材:中国精算师资格考试用书:《金融数学》徐景峰主编,杨静平主审,中国财政经济出版社2010年版,所有章节。

第3章生存年金的精算现值1.设(50)岁的人以50000元的趸缴纯保费购买了每月给付k元的生存年金。

假设年金的给付从购买年金后的第一个月末开始,预定年利率i=0.005,死亡满足UDD假设,而且50=13.5 ,≈1,β12=-0.4665,则k的值为()。

[2008年真题] A.322B.333C.341D.356E.364【答案】A【解析】每月的年金精算现值为:由×12=50000 ,解得:k=322。

2.设死亡力为μ=0.06,利率力为δ=0.04,在此假设条件下,则超过的概率为()。

[2008年真题]A.0.4396B.0.4572C.0.4648D.0.4735E.0.4837【答案】C【解析】由已知,得3.根据以下条件计算=()。

[2008年真题]A.1.6B.1.8C.2.0D.2.2E.2.4【答案】D【解析】由已知,有4.支付额为1的期初生存年金从95岁开始支付,其生存模型为:已知i=0.06,以Y表示该年金的现值变量,则E(Y)和Var (Y)分别为()。

[2008年真题]A.2.03;0.55B.2.03;0.79C.2.05;0.79D.2.05;0.55E.2.07;0.79【答案】A【解析】由i=0.06,得:v=(1+i)-1=1.06-1。

5.考虑从退休基金资产中支付的期初年金组合:已知i=6%,只要年金领取人活着,每个年金的年支付额是1,若正态分布95%的分位数是1.645,则退休基金负担现值为()。

A.480B.481C.483D.485E.487【答案】C【解析】设支付的随机变量为Z,退休基金为P,则故。

6.考虑(90)的期初年金,每次年金支付额为1,生存模型为:已知利率i=0.06,则=()。

A.1.8B.1.9C.2.0D.2.1E.2.2【答案】C【解析】由于7.。

A.0.085B.0.125C.0.600D.0.650E.0.825【答案】D【解析】8.已知α(12)=1.000281,β(12)=0.46811951,=9.89693,假设死亡均匀分布。

A5寿险精算(actuarial aspects of life insurance)公式总结第一章 生存分布与生命表11nx x x x n p p p p ++-=⋅()()()()()1Xx xf x s x l x Fx s x l μ''==-=--()()0x ttxy d yx s d stx p eeμμ+--+⎰⎰==()()00xs d sXxs x ep μ-⎰==()()()()(1),()T x tx tx tx T x tx d d f t p x t p p F t q d t d tμ=⋅+=-=-=()0x l l s x =⋅平均余寿[]011|:0()x x t x tx xxkxxk n k x nxx nk T l d tT E T x p d tl p k q n p e e e∞+∞∞=-=======⋅+⋅⎰⎰∑∑线性假设{}{}()1()(1)11111()1x T x tx x t x x xtx x tx x tx x t xx t xq f t p tq q tq xtx t p tq P r T t xxtq tq P r T t xx t p q t xx txq t q μωωωωωωωωωμ+++=⋅=-==----=-=-==>--===≤---=⋅=----=-⋅与无关指数假设()(),1tT x tx x t ttx x ttx f t p ep ep eq eμμμμμμ-+---=⋅=⋅===-De Moivre 死亡解析律()1,()1xx x s x xωμωωω-==-=-第二章 人寿保险的精算现值2112::()()x nx nV ar Z AA=-常值死力假设()()()()1:022122:0()1()12nn t tx x t x nnn ttx x t x nAE Z vp d t eAE Z vp d t eμδμδμμμδμμμδ-++-++===-+===-+⎰⎰()t x tx x t A E Z vp d t μ∞+==⎰12112:::(),()()n x nx nx x x nnnA E Z E v p V a r Z A A ====-两全保险()()11:::22211211113::::::()2x x nx nnx x x x n x nnnx n n AAA V a r Z A A A A A A =+⎡⎤⎡⎤=-+--⎢⎥⎢⎥⎣⎦⎣⎦|()t m x tx x t mA E Z vp d tμ∞+==⎰n 年期年度递增(递减)定期寿险11111|::1()(1)(1)n n k t tx x t k x nx kk k IA k vp d t k Aμ--++===+=+∑∑⎰11111|::1()()()n n k t tx x t k x nx kk k D A n k vp d t n k Aμ--++===-=-∑∑⎰离散型定期保险111:011:1:1212221:1:1[]n k kx x kx nk x x x n x n x x x nx n AE z vp q Av q v p AAv q v p A-++=+-+-===+=+∑递推公式终身寿险12312201k x kx x k x x x x x k x x x x A vp q v q v p q vp q A v q v p A ∞++++=+==+++=+∑递推公式保单分解11|::x nx x n n x x nx nA AE A A A +=+=+变额保险11111|::111111|::1()(1)(1)()()()n n k kx x k k x nx k k n n k kx x k k x nx k k IA k vp q k AD A n k vp q n k A--++==--++===+=+=-=-∑∑∑∑第三章 生命年金的精算现值 连续型终身生命年金222[]1()()1t x tx Tx xx x TTTa E Y a vp d ta A A A V a r a vaδδδ∞====+-=-=⎰常值死力假设212x x x a A A μδμμδμμδ=+=+=+定期生命年金:0::::22::211()()nt tx x nx nx n x n x nx nx navp d t AaAa AAV a r Y δδδ=-=+⇒=-=⎰确定期生命年金:|:()()t tx nx nnx n x nx nnaavp d taa aaa ∞=+=+-=+⎰保单分解离散型期初付生命年金()()2222211::::22::2::11111()()()()k x kx x x k x x x x K x x x x nx n x nx nx n x nx nx nx navp v p vp d aA A A V a r ada v p a Ad aAa dAA V a r Y daaa a ∞=++==+++=+-==+-=+⇒=-==+-∑终身递推定期确定期保单分解期末付生命年金()()2212221:::22::2111()()k x kx x x x k x x K n nx nxx nx nx nx nx na vp v p vp aA A V a r a daavp aE AA V a r Y d∞=+==++=--==-+=-+-=∑终身定期每年支付m 次的生命年金。