制造成本预算表

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

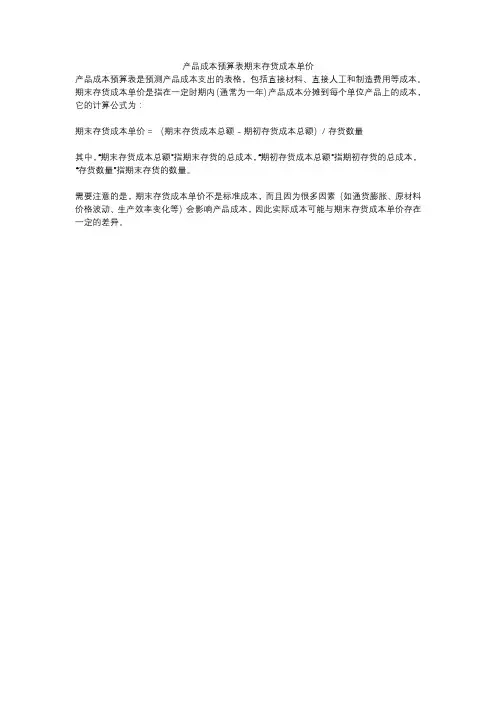

产品成本预算表期末存货成本单价

产品成本预算表是预测产品成本支出的表格,包括直接材料、直接人工和制造费用等成本。

期末存货成本单价是指在一定时期内(通常为一年)产品成本分摊到每个单位产品上的成本,它的计算公式为:

期末存货成本单价 = (期末存货成本总额 - 期初存货成本总额)/ 存货数量

其中,“期末存货成本总额”指期末存货的总成本,“期初存货成本总额”指期初存货的总成本,“存货数量”指期末存货的数量。

需要注意的是,期末存货成本单价不是标准成本,而且因为很多因素(如通货膨胀、原材料价格波动、生产效率变化等)会影响产品成本,因此实际成本可能与期末存货成本单价存在一定的差异。

制造成本预算表一、引言制造成本预算表是企业制定预算计划中非常重要的一部分,用于预测和管理制造过程中的成本。

本文将详细介绍制造成本预算表的内容与编制方法,旨在帮助企业进行有效的成本管控和预算管理。

二、制造成本预算表的基本结构制造成本预算表通常包括以下几个要素:1.直接材料成本:指制造过程中直接用于产品生产的原材料的成本,如原材料的购买成本、仓储与运输成本等。

2.直接人工成本:指直接参与产品生产的工人的工资、福利以及其他相关的人工成本,如社会保险费用等。

3.制造费用:指除直接材料成本和直接人工成本外,用于支持产品制造过程的其他费用,包括制造设备折旧费用、维修费用、水电费用等。

4.间接材料成本:指用于产品制造过程中间接支持的原材料费用,如生产线维护所需的工具和备件费用等。

5.间接人工成本:指与产品制造过程间接相关的员工工资、福利以及其他相关的人工成本,如生产管理人员的薪酬和培训费用等。

6.其他制造费用:指与产品制造过程相关的其他费用,如仓储费用、质检费用等。

三、制造成本预算表的编制方法制造成本预算表的编制需要考虑以下几个关键步骤:1.确定预算期间:根据企业的经营需求和市场情况,确定制造成本预算表的预算期间,通常为一年。

2.收集基础数据:收集与制造成本相关的基础数据,包括直接材料成本、直接人工成本、制造费用、间接材料成本、间接人工成本以及其他制造费用等,确保数据的准确性和完整性。

3.制定成本预算指标:根据企业的运营策略和目标,制定与制造成本相关的预算指标,如产品的生产数量、直接材料和直接人工的标准成本等。

4.编制预算表:按照预算期间和预算指标,编制制造成本预算表,分别列出各项成本的预算金额,并汇总计算总成本预算。

5.审查和调整:对编制好的成本预算表进行审查和调整,在确保预算的合理性和可行性的基础上进行必要的修订,以应对潜在的不确定性和风险。

四、制造成本预算表的应用与分析制造成本预算表不仅是一种预测工具,也是成本管控和决策的依据。

制造成本预算表制造成本预算表是企业在做好生产经营规划和决策的前提下提前安排所需的原材料、人力资源和生产设备等各项制造费用的明细表格,是企业进行生产经营活动的重要货币工具之一。

通过制造成本预算表,企业可以清晰地掌握自己的制造成本,有计划地安排、控制好成本支出,及时调整生产策略,提高经济效益,稳健前行。

制造成本预算表一般包含以下几个方面的内容:1.人工费用方面:包括直接工资、间接工资、福利费用和培训费用等相关费用支出。

2.原材料费用方面:包括各种原材料采购的费用、库存费用,以及运输费用等。

3.设备及维护成本方面:可以涵盖生产用设备的购买费用支出、维修费用支出、更新设备的费用,维护机器的费用等。

4.其他成本方面:包括电费、水费、燃料费、保险费、租金、交际费、差旅费等,一些经常性的日常支出。

制造成本预算表在企业管理中具有重要的作用。

首先,它可以帮助企业主理解企业的整体情况,清楚了解自己的运营成本。

其次,需要根据预算表对运营成本进行详细掌控并及时更新,从而提前制定好公司的策略,有效地预防经营不善。

第三,制造成本预算可以引导企业管理者更好地合理安排企业的资金使用,以避免过度浪费和不必要的资金支出。

最后,制造成本预算表可以鼓励企业员工为提高工业经济效益而努力,并通过制定详细的工作计划和目标来提高员工的生产效率。

制造成本预算表制作与预算的实施是非常关键的。

预算制作的主要影响因素包括市场行情、企业信用等方面的影响。

在实时跟进所有成本元素的发展,是制造成本预算表制作的基础。

根据预算表对所有的成本进行详细掌控,并及时分析和调整,那么企业会出现以下好处:1.企业可以实施有针对性的战略和更有效的产出计划;2.企业可以更好地合理分配资金,充分利用可用的资源;3.企业可以加强成本控制和作出更有利的战略决策;4.企业可以预防一些风险,并及时挽救生产活动的损失。

总之,制造成本预算表是一种重要的管理工具,它能够帮助企业充分把握成本情况,切实地提高企业效益,加速企业发展。

三大生产成本报表间的勾稽关系-生产成本报表勾稽引言生产成本报表是企业核算经营活动中产生的成本和费用的主要依据。

在企业管理中,生产成本报表勾稽是重要的财务管理工具之一。

本文旨在探讨三大生产成本报表间的勾稽关系,从而提供企业财务管理的参考和指导。

三大生产成本报表企业在核算成本和费用时,通常会产生三大生产成本报表:生产成本计算表、生产成本分析表和生产成本预算表。

生产成本计算表生产成本计算表是企业对产品生产过程中产生的直接材料、直接人工和制造费用进行核算的报表。

它反映了企业在生产过程中的实际成本支出情况,是企业进行成本控制和管理的重要依据。

生产成本分析表生产成本分析表是企业对产品生产成本进行分析和计算的报表。

它将生产成本划分为直接成本和间接成本,并对成本构成和成本控制情况进行详细分析。

通过生产成本分析表,企业可以了解各项成本的比例和影响因素,有针对性地进行成本控制和优化。

生产成本预算表生产成本预算表是企业在制定经营计划和预测成本时使用的报表。

它将产品生产过程中的各项成本进行预测和安排,为企业提供了预测成本支出的依据。

生产成本预算表直接关系到企业的经营计划和预算控制,是企业实现经济运行和利润最大化的重要工具。

生产成本报表的勾稽关系三大生产成本报表相互之间存在着紧密的勾稽关系,彼此之间的信息是相互关联的。

生产成本计算表是基础,它提供了产品生产过程中的实际成本支出情况。

通过生产成本计算表,可以获取到各项成本的具体金额和比例。

生产成本分析表对生产成本进行详细分析,将成本划分为直接成本和间接成本,并分析成本构成及其影响因素。

生产成本分析表的数据来源于生产成本计算表,是对生产成本计算表数据的深入分析和挖掘。

生产成本预算表是对未来期间内生产成本进行计划和预测。

它的编制依据是生产成本计算表和生产成本分析表的数据,同时也会参考经营计划和市场需求等因素。

生产成本预算表为企业提供了控制和调整生产成本的依据。

三大生产成本报表之间的勾稽关系可以总结为:生产成本计算表提供了实际成本支出情况,生产成本分析表对成本进行深入分析和挖掘,生产成本预算表为未来期间内的成本计划和预测提供依据。

最新公司财务预算管理表格模板(总

15页)

-本页仅作为预览文档封面,使用时请删除本页-

公司财务预算管理表格一、预算申请表

二、预算核算办法表

三、预算表

四、预算控制表

127

预算编号:月份:

五、预算统计表

六、资金来源运用比较表

128

129

七、资金来源运用预算表

说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

130

八、资金调度计划表

131

九、物料预算计划表

月

十、管理费用预算表

132

133

复核:制表:十一、制造成本预算表

134

十二、销售预算表

十三、损益预算检核表

十四、收支预计表

十五、支出预计明细汇总表

十六、收入及支出金额预计表

日期:____月____日付款期

项目月日月日月日月日月日月日

收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计

贴现贷款预计其他借款预计

支付金额

资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额

现金银行存款

总经理:经理:会计:填表:

十七、一般管理费预算差分析表

部门:月份:年

十八、现金收支预算表

十九、资本支出预计表

注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表。

制造类成本费用预算方案1.生产量预算由生产部门具体负责。

采用以销定产的原则进行编制。

生产部门应根据销售预算以及预计期末产成品库存量,同时考虑本公司的产能情况确定下一年度的预计生产量。

计算公式:预计生产量=预计销售量+预计期末产成品库存量-预计期初产成品库存量2.生产成本预算由生产部门具体负责提供相关定额等数据,财务部门负责编制。

2.1直接材料预算参考采购成本总额确定。

计算公式:直接材料成本=∑各种产品或系列产品产量×单位产品耗用材料×单位采购单价2.2直接人工预算根据产品的工艺流程、工序以及各工序生产所需的人工时间及人工费用标准(由技术定额部门制定),预算各种产品或系列产品所需的人工费用,按预算生产数量计算出该产品的人工总费用。

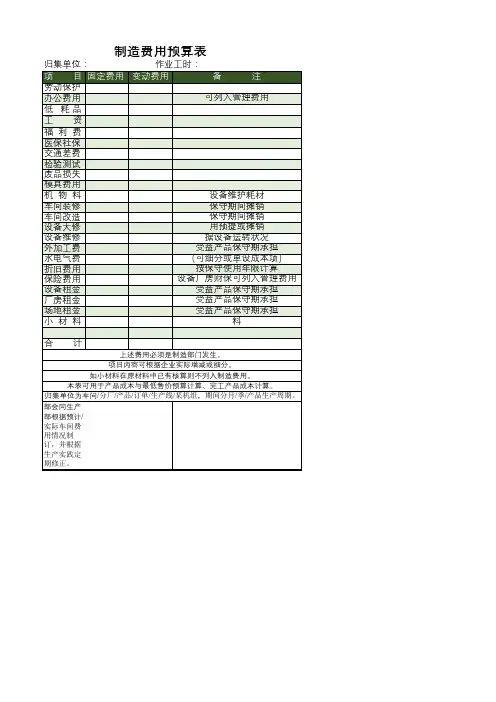

3.制造费用预算由生产部门进行测算,财务部门依据生产部门的测算以及近两年制造费用占总成本的变动比例,检查、平衡、综合协调后进行编制。

制造费用分固定费用、变动费用和其他费用进行预算。

3.1固定费用:包括折旧费、无形资产摊销、递延资产摊销等不随产量变动而发生变动的费用项目,按上年实际支出为基础进行编制;3.2变动费用:包括工资、福利费、工会经费、劳动保险费、办公费、水电费、机物料消耗、差旅费、电信费、交通费等●水电费、修理费、机物料消耗等费用在生产预算的基础上,依据预计产量、设备消耗相关数据、各工序为完成产品生产所需耗用的配套物资、水、电等因素进行编制;●办公费、交通费等费用预算编制以工作计划作为基础进行编制;●工资、福利费、工会经费、劳动保护费、劳动保险费、住房公积金、电信费、交通补贴等变动费用依据车间管理人员、辅助人员及其工资标准等进行编制;3.3其他费用可依据近两年发生费用占销售收入的变动情况的基础上综合进行编制。

4.生产成本预算由财务部门根据以上三项成本项目汇总形成生产成本预测汇总表。

4.1依据产量、产品制造工时或产品重量,计算出制造费用分配率,分配制造费用到产品成本中。

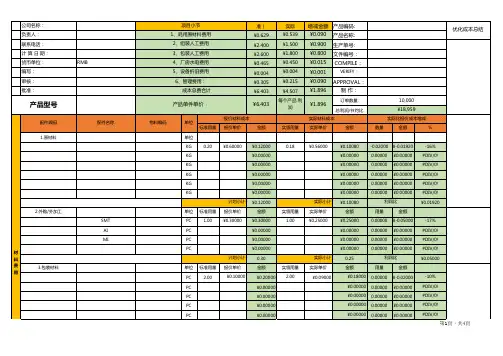

销售预算(表一)销售预计现金收入(表二)单位:元制表日期:生产预算(表三)直接材料采购预算(乙产品)(表五)单位:件直接材料采购预算现金支出(表六)T直接人工预算(表七)制造费用预算(表八)单位:元变动性制造费用固定性制造费用间接材料•管理人员工资间接人工折旧费维修费办公费水电费保险费其他其他合计直接人工工时总数合计减:折旧现金支出合计分配率=每季数=9制造费用预计现金支出计算表(表九)产品成本预算(甲产品)(表十)计划产量:辆成本项目•单位用量单价(元)单位成本总成本直接材料P材料件;S材料件小计)直接人工工甘变动性制造费用)工时合计■力口:在产品及自制半成品期初余额减:在产品及自制半成品期末余额• ••)预计产品生产成本 e力口:产成品期初余额•减:产成品期末余额>预计产品销售成本穴期初单位变动成本X表三“甲产品期初存货”"本期单位产品变动成本X表三“中产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“屮产品预计销售量”产品成本预算(乙产品)(表十一)穴期初单位变动成本X表三“乙产品期初存货”“本期单位产品变动成本×表三“乙产品预计期末存货” 穴“预计单位产品销售成本=总成本/表一“乙产品预计销售量”期末存货预算(表十二)销售费用预算(表十三)单位:元变动性销售费用固定性销售费用销售佣金管理人员工资办公费广告费社输费保险费其他其他合计⅛iΓ预计产品销售成本*分配率= 每季数=*见表十、表卄管理费用预算(表十四)销售费用预计现金支出计算表(表十五)现金预算(表十六)预计损益表(表十七)XX年度单位:元项Ii 金额资料销售收入表一减:产品销售成本(变动成本)表十、十变动性销售费用表十三贡献边际减:固定性制造费用表八,固定性销售费用表十三管理费用表丄四息税前利润减:利息Y利润总额•减:所得税(33%)净利润•预计资产负债表(表十八)年度单位:元负债及所有者权益总讣CW∙GK∕BD-21预计现金流量表(表十九)会X03表编制单位:年度单位: 元项IJ 行次金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金 1收到的租金 23 收到的增值税销项税额和退回的增值税款4 收到的除增值税以外的其他税费返还7 收到的其他与经营活动有关的现金现金流入小计89 购买商品、接受劳务支付的现金10经营租赁所支付的现金11支付给职工以及为职工支付的现金12支付的增值税款13支付的所得税款14支付的除增值税、所得税以外的其他税费17支付的其他与经营活动有关的现金18现金流出小计19经营活动产生的现金流量净额二、投资活动产生的现金流量:20收回投资所收到的现金21分得股利或利润所收到的现金2223取得债券利息收入所收到的现金处置固定资产、无形资产和其他长期资产而收到的现金净额项目行次金额收到的其他与投资活动有关的现金现金流入小计购建固定资产、无形资产和其他长期资产所支付的现金权益性投资所支付的现金债权性投资所支付的现金支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收权益性投资所收到的现金发行债券所收到的现金借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计偿还债务所支付的现金发生筹资费用所支付的现金分配股利或利润所支付的现金偿付利息所支付的现金融资租赁所支付的现金减少注册资本所支付的现金支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金的影响262728293033343536373841424344454647485152535455项目1、不涉及现金收支的投资和筹资活动:以固定资产偿还债务以投资偿还债务以固资产进行投资以存货偿还债务2、将净利润调节为经营活动的现金流量:净利润力口:计提的坏帐准备或转销的坏帐固定资产折旧无形资产摊销处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项Ll的减少(减:增加)经营性应付项H的增加(减:减少)增值税增加净额(减:减少)经营活动产生的现金流量净额3、现金及现金等价物净增加悄况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额56575859626364656667686970717273747677787980现金及现金等价物净增加额。

预内容标签名称1全面预算执行差异分析全面预算执行差异分析2公司预算假设预算表13销售预算预算表24生产预算预算表35单位产品原料定额汇总表预算表46单位产品的人工定额预算表57制造费用预算预算表68单位产品制造费用预算预算表79**产品单位成本预算表810销售成本预算表预算表911生产成本预算表预算表1012新产品研发预算预算表1113大中修理预算预算表1214中小修预算预算表1315采购预算预算表1416管理费用预算预算表1517人力成本预算预算表1618销售费用预算预算表1719固定资产预算预算表1820税金预算预算表1921营业外收支预算表2022其他业务收支预算预算表2123投融资预算预算表2224财务费用预算预算表2325预算利润表预算表2426预算资产负债表预算表2527预算现金流量表预算表26没有将各部门的费用预算分开-难度不大没有按照成本中心进行管理没有对费用的解释预算表格目录评注可以分析任何项目,但没有结构化,依赖个人能力重要的预算前提按照产品,按照月份,增加销售员维度在预计期初,期末库存的情况下,预算每种产品的产量汇总所有产品的原料定额直接人工的人工定额制造费用预算按照工时分配不是真正的标准成本,是实际成本按照计算出来的单位成本,转销售成本各种产品生产成本预算,含单位成本和总成本按照项目,附现金流按照项目,附现金流按照维修费/备品备件两大维度,各工序,附现金流按照库存与生产消耗的关系推导出所需采购量(包括备件等),附现金流按照费用项目(科目名称)人员及工资,福利奖金预算,(含人员数量预算)销售费用预算,含现金流固定资产增减、折旧,现金流按照税种的预算,含现金流营业外收支预算,分项目,含现金流其他业务收支预算,含现金流投融资分项预算,含现金流财务费用预算,含现金流预算利润表预算资产负债表预算现金流量表。

生产企业资金预算表模板

以下是一个简单的生产企业资金预算表模板。

请注意,这只是一个示例,实际预算表应根据您的具体需求和企业的实际情况进行调整。

生产企业资金预算表

一、收入预测

1. 产品销售收入

2. 副产品销售收入

3. 其他销售收入

4. 合计:

二、成本预测

1. 材料成本

2. 直接人工成本

3. 制造费用

4. 合计:

三、期间费用

1. 销售费用

2. 管理费用

3. 财务费用

4. 合计:

四、税费

1. 增值税

2. 企业所得税

3. 其他税费

4. 合计:

五、利润预测

1. 净利润:

2. 毛利润:

3. 毛利率:(毛利润/总收入)100%

4. 净利润率:(净利润/总收入)100%

5. 经营现金流:(收入-成本-期间费用)120%+期初现金余额-税费-资本支出-营运资本变动

6. 期末现金余额:期初现金余额+经营现金流-资本支出-营运资本变动

7. 资产负债率:(负债总额/资产总额)100%

8. 流动比率:(流动资产/流动负债)100%

9. 存货周转率:(销售成本/平均存货)100%

10. 应收账款周转率:(销售收入/平均应收账款)100%

11. 总资产周转率:(销售收入/平均总资产)100%

12. 已获利息倍数:(EBIT/利息费用)100%

13. 速动比率:(速动资产/流动负债)100%。