财务分析预测表格(全套正规格式可打印版本)

- 格式:xls

- 大小:206.00 KB

- 文档页数:1

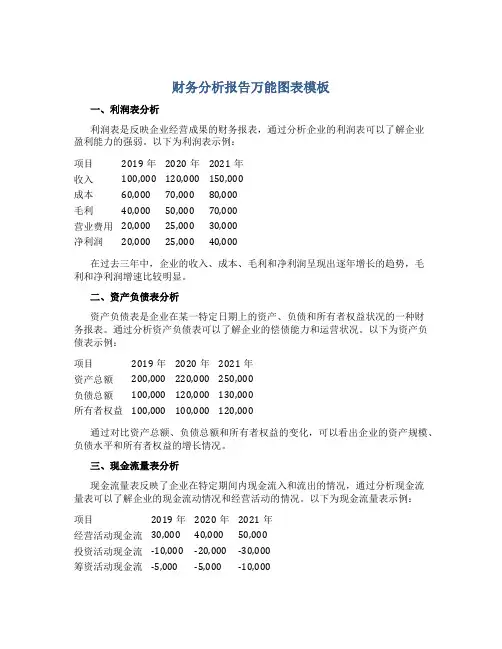

财务分析报告万能图表模板一、利润表分析利润表是反映企业经营成果的财务报表,通过分析企业的利润表可以了解企业盈利能力的强弱。

以下为利润表示例:项目2019年2020年2021年收入100,000 120,000 150,000成本60,000 70,000 80,000毛利40,000 50,000 70,000营业费用20,000 25,000 30,000净利润20,000 25,000 40,000在过去三年中,企业的收入、成本、毛利和净利润呈现出逐年增长的趋势,毛利和净利润增速比较明显。

二、资产负债表分析资产负债表是企业在某一特定日期上的资产、负债和所有者权益状况的一种财务报表。

通过分析资产负债表可以了解企业的偿债能力和运营状况。

以下为资产负债表示例:项目2019年2020年2021年资产总额200,000 220,000 250,000负债总额100,000 120,000 130,000所有者权益100,000 100,000 120,000通过对比资产总额、负债总额和所有者权益的变化,可以看出企业的资产规模、负债水平和所有者权益的增长情况。

三、现金流量表分析现金流量表反映了企业在特定期间内现金流入和流出的情况,通过分析现金流量表可以了解企业的现金流动情况和经营活动的情况。

以下为现金流量表示例:项目2019年2020年2021年经营活动现金流30,000 40,000 50,000投资活动现金流-10,000 -20,000 -30,000筹资活动现金流-5,000 -5,000 -10,000现金净增加额15,000 15,000 10,000从现金流量表中可以得知企业在过去三年中,经营活动现金流和现金净增加额呈现出逐年增长的趋势,投资活动现金流和筹资活动现金流在不同程度上有所波动。

四、财务比率分析财务比率是用来评价企业经营绩效的指标,通过分析财务比率可以了解企业的盈利能力、偿债能力、运营能力和成长性。

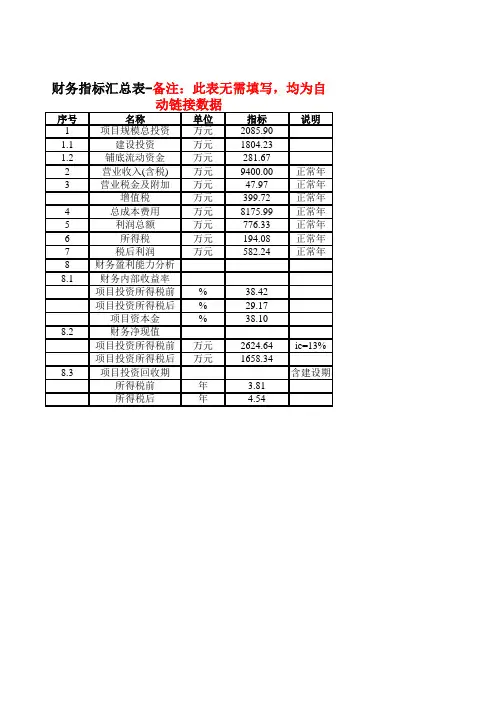

财务指标汇总表-备注:此表无需填写,均为自

动链接数据

序号名称单位指标说明1项目规模总投资万元2085.90

1.1建设投资万元1804.23

1.2铺底流动资金万元281.67

2营业收入(含税)万元9400.00正常年3营业税金及附加万元47.97正常年

增值税万元399.72正常年4总成本费用万元8175.99正常年5利润总额万元776.33正常年6所得税万元194.08正常年7税后利润万元582.24正常年8财务盈利能力分析

8.1财务内部收益率

项目投资所得税前%38.42

项目投资所得税后%29.17

项目资本金%38.10

8.2财务净现值

项目投资所得税前万元2624.64ic=13%

项目投资所得税后万元1658.34

8.3项目投资回收期含建设期

所得税前年 3.81

所得税后年 4.54。

项目可行性财务分析预测表1.项目概述-项目名称:[项目名称]-项目目标:[项目目标]-项目背景:[项目背景]-项目预算:[项目预算]2.资金需求-开发成本:[开发成本]-运营成本:[运营成本]-市场推广成本:[市场推广成本]-总计:[总计]3.预期收入-销售额:[销售额]-广告收入:[广告收入]-服务费:[服务费]-合计:[合计]4.利润预测-总收入:[总收入]-总成本:[总成本]-利润:[利润]5.投资回报率-静态投资回报率:[静态投资回报率] -动态投资回报率:[动态投资回报率] 6.收益时间-收回成本时间:[收回成本时间]-到达盈利点时间:[到达盈利点时间] 7.盈利能力-毛利率:[毛利率]-净利率:[净利率]8.风险分析-市场风险:[市场风险]-经营风险:[经营风险]-财务风险:[财务风险]-技术风险:[技术风险]9.潜在风险及应对措施-潜在风险:[潜在风险]-应对措施:[应对措施]10.经济效益评价-社会效益:[社会效益]-环境效益:[环境效益]-综合评价:[综合评价]11.结论根据以上预测表的分析结果,可以得出以下结论:-该项目在财务上是可行的,并且具有较高的利润预期。

-投资回报率较高,收回成本时间较短,且到达盈利点时间较快。

-盈利能力较强,毛利率和净利率都在合理范围内。

-需要注意市场风险、经营风险、财务风险和技术风险,并采取相应的应对措施。

-该项目对社会和环境有积极的影响,综合效益评价较好。

根据以上分析,我们可以得出结论,该项目在可行性方面具有较高的潜力,并值得继续推进和发展。

但同时需要密切关注潜在风险并采取相应的措施来降低风险。

为了确保项目能够实现预定的利润目标,并为投资者提供满意的回报,我们建议在项目实施过程中进行定期的财务监控和风险评估,并随时调整项目策略和措施。

财务分析表万能模板一、引言财务分析表是企业经营管理中非常重要的工具,能够帮助企业了解和分析公司的财务状况,帮助管理层做出正确的经营决策。

为了更方便地进行财务分析,制作一份万能模板是非常有必要的。

本文将介绍一份适用于各类企业的财务分析表万能模板,帮助用户快速准确地进行财务分析。

二、财务分析表万能模板1.资产负债表项目本期数额(单位:万元)上期数额(单位:万元)资产流动资产–现金及现金等价物–应收账款–存货非流动资产–固定资产–投资总资产负债与所有者权益流动负债–应付账款–短期借款非流动负债–长期借款–应付债券所有者权益–实收资本–留存收益总负债与所有者权益2.利润表项目本期数额(单位:万元)同比增减(%)营业收入–销售收入–利息收入营业成本–原材料成本–人工成本–其他成本–折旧费用营业利润–利润率税前利润所得税费用净利润3.现金流量表项目本期数额(单位:万元)累计数额(单位:万元)经营活动现金流–营业收入–营业支出投资活动现金流–购建固定资产–投资收益筹资活动现金流–借款–偿还债务现金净增加额期初现金余额期末现金余额三、使用说明1.填写资产负债表中的数据时,保证各项资产和负债项目的准确性;2.利润表中的数据需仔细核对,确保计算准确无误;3.现金流量表中的现金流数据要细致到每笔交易,确保对公司的现金流情况了如指掌。

四、总结财务分析表是企业财务管理工作中的重要组成部分,通过对财务分析表的合理填写和分析,可以帮助企业更好地了解和把握经营状况。

本文提供的财务分析表万能模板,旨在帮助企业更方便地进行财务分析,提升企业的管理水平和决策效率。

希望读者能够通过本模板更好地规划和管理企业财务。

填表说明

1、项目财务分析预测总表之一、之二、之五、之六、之八、之九、之十中关于建设期和经营期的说明:建设期请依据项目实际需要据实填写,不必都按两年来建设,经营期的年度则应相应地变动。

如:若建设期为1年,则经营期为第2年至第11年;若建设期为3年,则经营期为第4年至第13年。

2、项目财务分析预测总表之八“产品销售收入和销售税金及附加估算表”应计算至生产负荷达到100%的年度,其后年度的则不用再列出。

如:若生产负荷达到100%的年度为第4年,则仅计算第3年、第4年的产品销售收入和销售税金及附加;若生产负荷达到100%的年度为第5年,则仅计算第3年、第4年、第5年的产品销售收入和销售税金及附加。

项目财务分析预测总表之一

投资计划与资金筹措表

单位:万元

项目财务分析预测总表之二

流动资金估算表

单位:万元

项目财务分析预测总表之三

固定资产投资估算表

土建工程投资明细表单位:万元

总成本费用估算表单位:万元

项目财务分析预测总表之六

固定资产折旧及无形和递延资产摊销估算表

单位:万元

项目财务分析预测总表之七

单位产品生产成本估算表

产品销售收入和销售税金及附加估算表

利润及利润分配表

项目财务分析预测总表之十

借款还本付息计算表

单

注:

项目财务分析预测总表之十一

财务现金流量表

注:投资回收期年限中,含投资建设期在内。

项目财务分析预测总表之十二

敏感性分析表

单位:万元

(按所得税后计算)。

项目可行性财务分析预测表Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998填表说明1、项目财务分析预测总表之一、之二、之五、之六、之八、之九、之十中关于建设期和经营期的说明:建设期请依据项目实际需要据实填写,不必都按两年来建设,经营期的年度则应相应地变动。

如:若建设期为1年,则经营期为第2年至第11年;若建设期为3年,则经营期为第4年至第13年。

2、项目财务分析预测总表之八“产品销售收入和销售税金及附加估算表”应计算至生产负荷达到100%的年度,其后年度的则不用再列出。

如:若生产负荷达到100%的年度为第4年,则仅计算第3年、第4年的产品销售收入和销售税金及附加;若生产负荷达到100%的年度为第5年,则仅计算第3年、第4年、第5年的产品销售收入和销售税金及附加。

项目财务分析预测总表之一投资计划与资金筹措表单位:万元项目财务分析预测总表之二流动资金估算表单位:万元项目财务分析预测总表之三固定资产投资估算表土建工程投资明细表单位:万元总成本费用估算表单位:万元固定资产折旧及无形和递延资产摊销估算表单位:万元项目财务分析预测总表之七单位产品生产成本估算表项目财务分析预测总表之八产品销售收入和销售税金及附加估算表项目财务分析预测总表之九利润及利润分配表项目财务分析预测总表之十借款还本付息计算表单注:项目财务分析预测总表之十一财务现金流量表注:投资回收期年限中,含投资建设期在内。

项目财务分析预测总表之十二敏感性分析表单位:万元(按所得税后计算)。

公司未来财务状况预测表格模板

以下是一个简单的公司未来财务状况预测表格模板,您可以根据实际情况进行修改和调整。

说明:

1.营业收入:预测未来各年的营业收入,可以根据市场趋势、客户需求等因素进行预测。

2.净利润:预测未来各年的净利润,可以根据营业收入、成本费用等因素进行预测。

3.资产总额:预测未来各年的资产总额,包括流动资产和非流动资产。

4.负债总额:预测未来各年的负债总额,包括流动负债和非流动负债。

5.净资产:预测未来各年的净资产,即资产总额减去负债总额。

请注意,这只是一个简单的模板,实际预测可能涉及更多的财务指标和因素。

在进行财务预测时,建议咨询专业的财务人员或会计师。

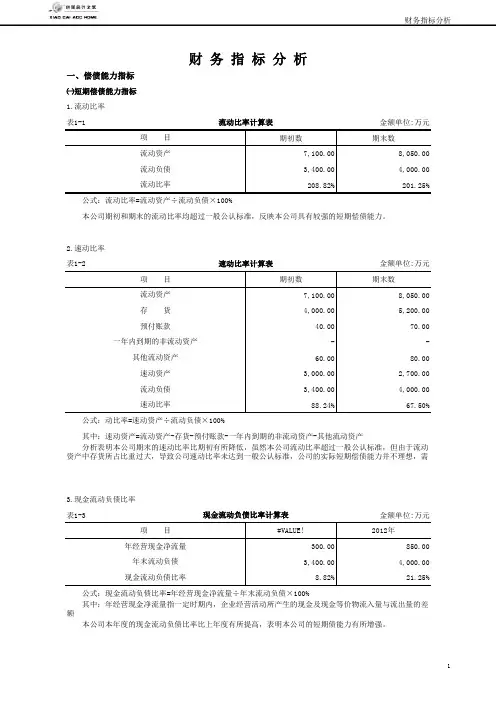

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。