中国电子游戏行业生态图谱2015

- 格式:pptx

- 大小:1.08 MB

- 文档页数:11

趋势,数据& 机遇全球移动游戏市场内容取材于以下NEWZOO 报告与数据全球移动游戏市场报告高级版(季报)全球电竞市场增长报告(季报)中国移动游戏市场监测报告(月报)27国消费者洞察报告(未完)POWERED BY本地和海外机遇估测你在从全球层面思考吗?所涉趋势、玩家人数与收益预测均采用主流国际游戏、媒体和硬件厂商标准取材于NEWZOO2015全球游戏市场报告移动游戏占据三分之一游戏市场2015年各平台/部门游戏营收2015年,移动游戏市场营收预计将达300亿美元,占全球游戏市场总营收33%,其中23%来自智能手机。

中美角逐市场榜首2015年各地区游戏营收2015年,中国以外市场游戏行业营收总计:693亿美元其中238亿美元来自北美市场,欧洲、中东和非洲市场总营收为205亿美元。

亚洲在移动游戏市场处于领先地位| 201518.5亿美元占游戏市场6%61.9亿美元占游戏市场21%65亿美元占游戏市场22%145.4亿美元全球移动游戏市场份额49%北美欧洲,中东及非洲拉美亚太65亿美元1.69亿56亿美元4.82亿169亿美元8.55亿11亿美元1.71亿移动游戏玩家移动游戏玩家移动游戏玩家移动游戏玩家移动游戏营收移动游戏营收移动游戏营收移动游戏营收301亿美元移动游戏营收移动游戏玩家16.75亿2015年各地区游戏玩家人数与营收2015年各地区移动游戏营收排名2015年各地区移动游戏营收排名中国日本美国韩国英国德国法国加拿大澳大利亚中国台湾俄罗斯巴西印度意大利墨西哥土耳其中国香港泰国西班牙马来西亚1.2.3.4.5.6.7.8.9.10.11.12.13.14.15.16.17.18.19.20.+43%+5%+19%+13%+9%+16%+18%+20%+7%+25%+21%+51%+134%+11%+62%+48%+52%+72%+9%+58%排名国家2014-2018 复合年增长率中国:2015年移动游戏市场份额东南亚: 2015年移动游戏市场份额65亿美元22%8.32亿美元2.8%全球第一增速最快2014-2018年复合增长率+30.2%2014-2018年复合增长率+16.1%中国东南亚西欧国家前五位29亿美元电子竞技经济与流媒体发展你把电子竞技纳入策略了吗?取材于NEWZOO 2015全球电子竞技增长报告这是一份关于全球电子竞技经济的季度资料,内容包括现在起至2018年的全球各地电竞爱好者情况和营收预测。

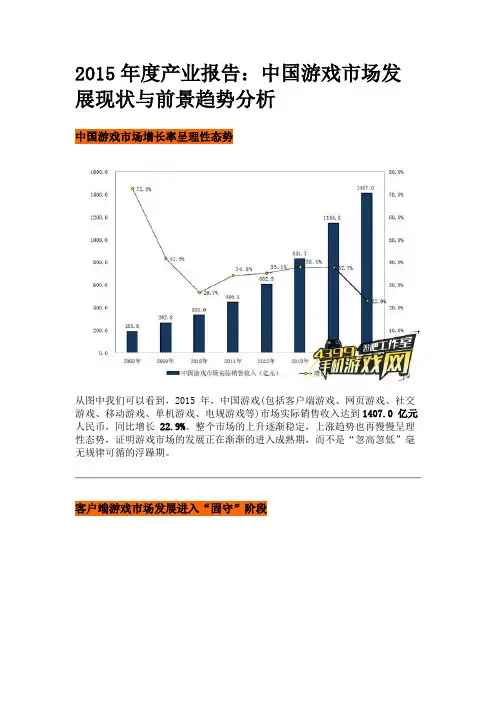

2015年度产业报告:中国游戏市场发展现状与前景趋势分析中国游戏市场增长率呈理性态势从图中我们可以看到,2015 年,中国游戏(包括客户端游戏、网页游戏、社交游戏、移动游戏、单机游戏、电规游戏等)市场实际销售收入达到1407.0 亿元人民币,同比增长22.9%。

整个市场的上升逐渐稳定,上涨趋势也再慢慢呈理性态势,证明游戏市场的发展正在渐渐的进入成熟期,而不是“忽高忽低”毫无规律可循的浮躁期。

客户端游戏市场发展进入“固守”阶段2015 年,中国客户端游戏市场实际销售收入达到611.6亿元人民币,同比增长0.4%。

客户端网游游戏市场保持平稳状态,用户群体固定。

由于竞争者减少以及市场的逐渐成熟,企业在这一市场也选择了更为稳健的策略,新游戏推出节奏平稳,老游戏则通过“降价”的方式提升用户留存。

在新游戏发布上,受研发成本提升的影响,产品数量降低,质量提高,每一个周期只有一两款产品収布;而针对一些老产品,不少企业选择减少游戏中的消费项目,提升用户体验,留住客户留存。

此外,客户端游戏改编的同名移动游戏在市场上取得成功,使得客户端游戏市场的参与者将目先放得更长远,降低短期赢利的模式,转而以获取核心用户、树立品牌为主要目标。

中国单机游戏市场的快速发展2015 年,中国单机游戏市场实际销售收入达到1.4亿元人民币,同比增长180.0%。

由于游戏主机的入华以及相关政策的开放,使得国内单机游戏快速发展,增长率惊人,但是实际效果却仍是不明朗,由于用户接受度与国内市场的特殊性,单机游戏市场仍是发展初期,尚处于观望阶段。

“高投入高收入”模式冲击网页游戏生态2015 年,中国网页游戏市场实际销售收入达到219.6亿元人民币,同比增长8.3%。

网页游戏呈现出“高投入高产出”的状态,这一趋势冲击了网页游戏原有生态。

用户流量导入依然是网页游戏获取用户的重要手段,不过方式方法更加多样化。

弹窗广告、贴片广告依然是主要导量形式,但明星代言、IP 改编的用户导入也越来越多地被采用。

2015年网络游戏行业简析2一、行业管理 ............................................................................................21、行业监管体系 ....................................................................................................2、行业相关法律法规及政策 (3)(1)互联网行业法律法规及政策 (3)(2)网络游戏行业法律法规及政策 (4)5二、行业发展概况 ....................................................................................8三、行业发展趋势 ....................................................................................81、市场竞争加剧 ....................................................................................................2、移动网游进入快速增长阶段 (8)93、跨行业并购趋势明显 ........................................................................................4、社交类移动网络游戏资源整合 (9)10四、行业市场容量 ..................................................................................10五、行业风险特征 ..................................................................................1、政策风险 ..........................................................................................................10112、行业竞争风险 ..................................................................................................3、产品更新换代的风险 ......................................................................................1112六、行业主要企业简况 ..........................................................................1、成都页游科技股份有限公司 (12)2、上海绿岸网络科技股份有限公司 (12)一、行业管理1、行业监管体系互联网行业的行政主管部门是国家工业和信息化部,其主要职责包括:拟定并组织实施工业、通信业、信息化的发展规划,推进产业结构战略调整和优化升级,推进信息化和工业化融合;制定并组织实施工业、通信业的行业规划、计划和产业政策,提出优化产业布局、结构的政策建议,起草相关法律法规草案,制定规章,拟定行业技术规范和标准并组织实施,指导行业质量管理工作等。

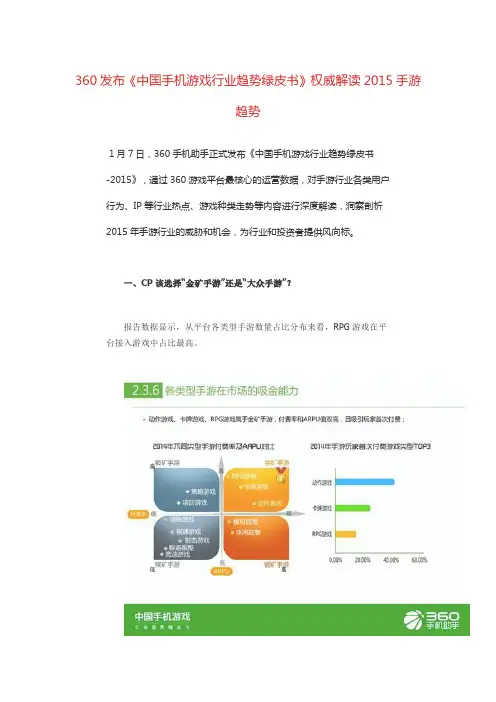

360发布《中国手机游戏行业趋势绿皮书》权威解读2015手游趋势1月7日,360手机助手正式发布《中国手机游戏行业趋势绿皮书-2015》,通过360游戏平台最核心的运营数据,对手游行业各类用户行为、IP等行业热点、游戏种类走势等内容进行深度解读,洞察剖析2015年手游行业的威胁和机会,为行业和投资者提供风向标。

一、CP该选择“金矿手游”还是“大众手游”?报告数据显示,从平台各类型手游数量占比分布来看,RPG游戏在平台接入游戏中占比最高。

从各类型手游在市场的吸金能力来看,RPG与动作游戏、卡牌游戏分别占据付费率、Arpu值双高的“金矿手游”前三位置,更受大众玩家喜爱的躲避跑酷和休闲益智,Arpu则偏低,可见小R玩家才是主流。

但是,在休闲游戏与RPG手游次日留存数据基本持平的情况下,拥有更大用户基数的休闲类玩家盈利能力并不弱势。

而受玩家欢迎、留存率最高的“金矿手游”动作类可能会成为2015年的新贵,受到CP追捧。

二、国产智能机占比继续攀升硬件的进步带动了手游市场的进一步发展,智能手机价格降低,国产机质量提升,受到90后、打工人群的青睐,2014年下半年TOP20的手机游戏中,华为等国产手机占比逐渐增大。

高分辨率手机占比递增,报告将手机终端分辨率占比分月对比,发现高分辨率手机正在逐渐增长,大有取代低分辨率手机市场的趋势。

除了屏显设备的显著改变,手机硬件设备、软件的升级优化都对手游的发展提供了土壤,通过上半年和下半年的安卓系统版本分布对比,可以发现,系统版本4.4的涨幅已经达到113.88%。

三、90后独而不孤,社交关系成突破点随着时代发展,90后逐渐成为新一批的游戏消费主力,360报告针对这一群体进行了详细分析。

报告指出,90后对酷派、OPPO等国产手机更为青睐,使用手机大屏化、5英寸屏幕以上的手机占比已经过半。

在偏好的手游类型方面,动作游戏、RPG游戏等手游的下载占比大幅增长,半年环比提升近50%。

中国电子竞技产业专题研究报告2015一全球电子竞技市场发展态势研究>>>①全球电子竞技市场及观众规模呈现快速增长态势>>>②由游戏厂商主办的单项赛事成为电竞赛事主流从奖金数额、参赛人数、观众规模、媒体热度等多方面来看,由游戏开发商、运营商主办的单项电竞赛事已经逐渐成为目前电竞行业的主流。

由Valve举办的DOTA2国际邀请赛、Riot主办的英雄联盟世界锦标赛、Blizzard主办的WCS星际2世锦赛等单项赛事,因其成熟的赛制和高额的奖金,已经成为电竞选手角逐的核心战场。

而英雄互娱发起的“HPL-英雄联赛”因其独特的准入制度,也受到了众多厂商的追捧,并获得了电竞爱好者的广泛关注。

而传统的综合性赛事却因主办方所有权易主、赞助商转变策略等原因,发展时断时续。

WCG在举办了十几年之后于2014年2月正式停办,而经历了11年的CPL因财政问题于2008年停止运营,后又于2010年再启动;ESWC却因曾经在2006-2008年间多次拖欠选手奖金而饱受争议。

>>>③创新筹集模式推动电竞赛事奖金爆发式增长DOTA2国际邀请赛(The International DOTA2 Championships, 简称TI)是由DOTA2开发商Valve举办的官方赛事。

自2011年以来,已连续成功举办5届。

2014年,Valve推出创新的奖金筹集模式:每售出一张门票(俗称小紫本,售价10美元),25%的金额会投入TI的奖金池。

小紫本除了让玩家拥有观看比赛的权利,还包含各种比赛信息、每日奖励的任务、游戏饰品附送等等,极大地调动了玩家热情,并最终推动TI4和TI5奖金额度的飙升。

而英雄联盟(LOL)在腾讯的运营下并没有采取这种玩家参与的奖金筹集模式,因而每年的赛事奖金波动不大。

二中国电子竞技市场宏观环境研究>>>①政策监管的松动成为电竞行业发展新背景>>>②外部宏观利好因素增多,促进行业发展政治环境电子竞技在2003年就被国家体育总局正式列为第99项体育项目;2013年,体育总局组建电竞国家队,对电竞的支持和重视程度明显提高;WCA落户永久举办地银川,地方政府参与赛事举办,电子竞技与城市产业升级挂钩。

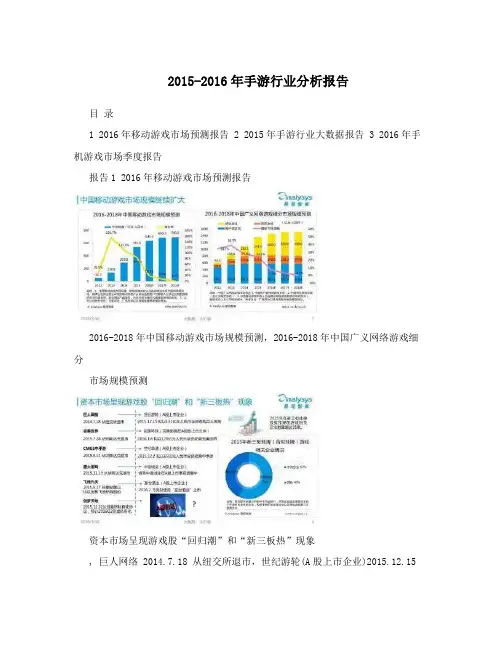

2015-2016年手游行业分析报告目录1 2016年移动游戏市场预测报告2 2015年手游行业大数据报告3 2016年手机游戏市场季度报告报告1 2016年移动游戏市场预测报告2016-2018年中国移动游戏市场规模预测,2016-2018年中国广义网络游戏细分市场规模预测资本市场呈现游戏股“回归潮”和“新三板热”现象, 巨人网络 2014.7.18 从纽交所退市,世纪游轮(A股上市企业)2015.12.15拟以131亿元人民币全资收购巨人网络。

, 完美世界 2015.7.28 从纳斯达克退市,完美环球(完美影视在A股的上市主体),2016.1.6 拟以120亿元人民币全资收购完美世界。

, CMGE中手游2015.8.11 从纳斯达克退市,世纪华通(A股上市企业),2015.12.2 拟以65亿元人民币全资收购中手游。

, 盛大游戏 2015.11.19 从纳斯达克退市,中银绒业(A股上市企业),借壳中银绒业在A股上市事宜进展中。

, 飞流九天 2015.8.27 网秦披露已协议出售飞流所有股份,皇台酒业(A股上市企业),2016.2 飞流拟借壳“皇台酒业”上市移动游戏市场仍处于高速发展期,主流格局确立中国移动游戏市场目前仍处于高速发展阶段。

经过2014年的爆发后,2015年移动游戏市场开始趋于理性增长。

随着研发、运营成本不断提升,资本热度降低,大批中小团队倒闭,移动游戏产出量未减,厂商囤积大量IP。

移动游戏行业进入寡头化,腾讯、网易等大厂商主宰移动游戏市场,移动游戏进入门槛提高,主流格局逐渐确立。

2015年中国移动游戏研发企业(CP) 市场竞争格局2015年,腾讯游戏、网易游戏两大端游厂商均大幅提升手游业务投入,加快产品推出速度。

经典游戏IP改编产品展现出巨大的吸量能力,如《梦幻西游》、《大话西游》、《热血传奇》、《拳皇98终极之战OL》等。

应用商店畅销榜逐渐固化,大厂产品长期霸占榜单前列,马太效应明显。

2015从500亿出发:忘记人口红利打磨精品游戏忘记人口红利,打磨精品游戏TalkingData移动数据研究中心2016年1月目录CONTENTS●移动游戏行业概况●移动游戏人群画像●移动游戏使用行为●移动游戏细分类型●移动游戏行业发展趋势移动游戏行业概况在人口红利逐渐减弱趋势下,移动游戏行业的用户增长压力随之而来,截止2015年Q4,国内移动游戏活跃设备规模达到10.1亿,用户规模增速继续放缓,客观上为企业的发展规模及效益带来压力,业内关于用户获取的竞争愈加激烈2014Q1~2015Q4移动游戏设备规模&增长率数据来源:TalkingData 移动数据研究中心,2014Q1-2015Q4备注:活跃设备规模是指安装了某应用或者某游戏的当前使用设备数量10.611.311.812.412.88.08.69.19.610.110.9% 6.6%4.8%4.6%3.2%7.4%8.0% 5.8% 5.3% 4.8%2014Q42015Q12015Q22015Q32015Q4移动互联网活跃设备规模(亿台)移动游戏活跃设备规模(亿台)移动互联网活跃设备规模增速(%)移动游戏活跃设备规模增速(%)2015年移动游戏行业收入接近500亿大关,达到492.7亿,同比增长97.8%,收入规模较3年前翻了近10倍,移动游戏市场的高速增长推动整个游戏产业升级转型,为游戏与动漫、影视、文学、综艺等的融合发展创造有利市场环境50.084.0249.1492.72012201320142015移动游戏行业收入(亿元)2012~2015移动游戏行业收入规模&增长率数据来源:TalkingData 移动数据研究中心,2012-201568.0%196.5%97.8%截止2015年Q4,移动游戏CP 规模达到3.18万家,增速进一步放缓;受大型游戏企业抱团垄断影响,移动游戏行业马太效应愈发严重,加以移动游戏行业投资更加谨慎,用户逐渐流向少数游戏,大量中小CP 面临被整合或淘汰危机2014Q1~2015Q4移动游戏CP 规模&增长率数据来源:TalkingData 移动数据研究中心,2014Q1-2015Q41.301.581.832.132.442.773.013.1824.7%21.2%15.9%16.4%14.2%13.7%8.7% 5.6%2014Q12014Q22014Q32014Q42015Q12015Q22015Q32015Q4移动游戏CP 规模(万家)移动游戏CP 规模增速(%)增长率172.2%78.4%108.7%154.1%61.8%34.8%86.2%85.6%移动游戏总体款数的增长速度较去年同期出现下降,休闲、卡牌和角色扮演类移动游戏仍旧占据前三甲;休闲类移动游戏继续保持较高增长速度,角色扮演和动作等偏重度的移动游戏获得开发者追捧,增长速度高于卡牌类移动游戏数据来源:TalkingData 移动数据研究中心2014Q4VS 2015Q4各类移动游戏款数及&增长率17723661309666851204334235448236532732169213772756224368休闲智力角色扮演动作策略模拟棋牌卡牌2014Q42015Q4同比2014年Q4移动游戏MAU ,Android 平台MAU 在2015年Q4同比增长80.4%,iOS 平台则同比增长21.7%;随着大量游戏公司增加中重度游戏产品营销推广力度,2015年角色扮演和动作等类移动游戏的MAU 增长较明显数据来源:TalkingData 移动数据研究中心;MAU 指“月活跃用户数量”Android 平台VS iOS 平台移动游戏MAU休闲智力角色扮演动作策略模拟棋牌卡牌2015Q42014Q42015Q42014Q4iOS各类移动游戏MAU80.4%21.7%行业概况:游戏覆盖TOP移动游戏覆盖TOP20中主要以休闲游戏为主,其中消除和跑酷类玩法的休闲游戏占7款2015年12月移动游戏覆盖TOP20数据来源:TalkingData 移动数据研究中心,2015年12月Android 平台数据15.22%8.34%7.63%5.38%3.10%2.84%2.46%2.33% 2.28%2.17%2.06%1.89%1.71%1.51%1.34% 1.33% 1.27% 1.24% 1.24% 1.20%开心消消乐欢乐斗地主PopStar!消灭星星天天酷跑天天爱消除我的世界我的汤姆猫JJ斗地主地铁跑酷王者荣耀神庙逃亡2节奏大师部落战争欢乐麻将全集单机斗地主(途游)水果忍者植物大战僵尸2高清版经典消灭星星我的汤姆猫2全民飞机大战行业概况:游戏新品2015年新上线的游戏中,角色扮演等中重度类愈来愈多,既包括经典PC游戏的移植,也涵盖网络小说等的改编,其低活跃、高ARPU的特质受到游戏公司的青睐,如《热血传奇》、《大话西游》和《穿越火线:枪战王者》等数据来源:TalkingData移动数据研究中心2015年移动游戏新品的类型分布29.3%21.6%15.8%14.9%15.6%1.6% 1.3%角色扮演策略卡牌休闲棋牌其他动作随着移动游戏行业维护知识产权(IP)力度的增强,获得动漫、文学、影视以及经典游戏的正版授权或者改编权的移动游戏作品逐渐增加;在2015年新上线的游戏作品中,动漫、魔幻和三国等题材移动游戏受到开发者青睐数据来源:TalkingData移动数据研究中心2015年移动游戏新品的题材分布22.2%19.6%14.0%7.6%5.1% 5.3% 4.7%动漫魔幻三国玄幻仙侠武侠战争西游2015年移动游戏市场集中度趋势开始增强,渠道、人才、IP等优质资源不断流向大型企业,中小团队的生存空间进一步被挤压;同时,大型企业通过增强研发、投资和运营推广等投入,如多条产品线研发,转向中重度作品以及并购中小团队等,一方面提升了游戏LTV价值和用户粘性,降低了产品单一和接续空缺的风险,另一方面也抬高了产品研发标准和用户获取成本,压缩了中小团队的利润分成和融资空间数据来源:TalkingData 移动数据研究中心;以上企业仅为示例,不代表全部参与者,排名不分先后平台资本武侠研发IP资源运营人才数据渠道大型企业热血传奇花千骨功夫熊猫梦幻西游不良人崩坏学园社交社区助手分发阅读动漫授权改编媒体影视数据测试移动游戏人群画像人群画像:性别及年龄段分布●移动游戏用户中男女比例基本持平,女性用户群体不容忽视;35岁及以下年龄段是移动游戏用户主体,合计占比约为78.3%,大多数80、90后已成为移动游戏的主力人群,对游戏口碑、群体导向以及游戏研发方向等起到较多影响2015年12月移动游戏用户性别及年龄段分布数据来源:TalkingData 移动数据研究中心17.8%20.7%6.2%4.3%18.9%20.9%6.8%4.4%41.6%36.7%13.0%8.7%25岁及以下26~35岁36~45岁46岁及以上49%51%总计⏹女性⏹男性人群画像:常驻城市分布从地理分布看,中东部地区是移动游戏用户的主要来源,其中,广东、河南、江苏和北京等地的占比较高;从具体常驻城市看,北京、上海和广州是移动游戏用户相对集中的城市,三者合计占全国移动游戏用户总量的11.6%数据来源:TalkingData移动数据研究中心北京市上海市广州市郑州市成都市重庆市深圳市12345678910天津市长沙市杭州市5.63%3.38%2.59%2.55%2.48%2.42%2.34%2.33%2.27%2.10% 2015年12月移动游戏用户常驻城市分布0-1% 1-2% 2-4% 4-10% 10%+人群画像:品牌分布Android 平台移动游戏用户所使用设备的品牌主要为三星、小米和华为,三个品牌的合计占比超过60%数据来源:TalkingData 移动数据研究中心,2015年12月Android 平台数据2015年12月移动游戏设备所属品牌分布(Android )华为其他10.54%魅族1.39%SONY1.42%HTC 1.56%联想3.52%酷派4.33%OPPO6.22%vivo6.38%三星27.85%小米25.19%11.60%人群画像:设备品类分布Android平台移动游戏用户所使用的设备95.7%为手机,平板接近4%;在Android平台移动游戏用户所使用的手机中,机型占比较高的有三星旗下Galaxy Note 3、Galaxy Note 2和小米旗下的MI 3、MI 2S等等2015年12月移动游戏设备所属品类分布(Android)95.7%3.99%手机平板其他数据来源:TalkingData移动数据研究中心,2015年12月Android平台数据排名机型占比排名机型占比1Galaxy Note 3 6.21%11MI 2 1.23% 2MI 3 5.89%12Galaxy S5 1.22% 3MI 2S 5.59%13荣耀6 1.09% 4Galaxy Note 2 4.88%14MI 2A 1.00% 5Galaxy S4 3.45%15荣耀3X畅玩版0.99% 6红米note 3.35%16Galaxy Grand 20.95% 7红米1S 2.87%17Galaxy Mega 5.80.93% 8红米 1.59%18MX30.83% 9Galaxy S3 1.53%19大神F10.75% 10荣耀3C 1.41%20说0.73% 2015年12月移动游戏设备所属手机机型分布(Android)人群画像:网络分布WiFi是移动游戏用户最常使用的联网方式,占比超过50%,其稳定的网络环境也为中、重度移动游戏的推广普及带来机会,以及有助于提升移动游戏用户的游戏体验数据来源:TalkingData移动数据研究中心WiFi54.45%16.17%17.77% 6.68%4.93%3G2G其他4G2015年12月移动游戏设备联网方式分布《我的世界》、《全民枪战》和《主公挺住》不仅是三款在题材、类型和玩法方面存在较大差异的移动游戏,其各自的用户画像也反映出鲜明的差异化特征,这些基于大数据的群体特征将在一定程度上为分析挖掘潜在用户提供参考数据来源:TalkingData 移动数据研究中心我的世界全民枪战主公挺住沙盒游戏射击游戏策略游戏Mojang是一款高自由度的沙盒游戏,核心玩法上大多以放置和破坏方块为主,于2011年11月开始上线运营畅游云端是一款第一人称射击类移动游戏,核心玩法上比较接近主流PC 端FPS 游戏,于2014年8月开始上线运营漫游谷是一款Q 版风格的三国题材策略游戏,融合了塔防、RPG 和卡牌等元素,于2015年3月开始上线运营《我的世界》用户主要集中于华北、华中以及沿海一带,在冀鲁豫占优;《全民枪战》用户下沉特征明显,在中部、西部等内陆地区占优,《主公挺住》用户主要分布于经济比较发达的东南沿海地区,在上海等地区占优数据来源:TalkingData移动数据研究中心三款移动游戏用户省份分布覆盖省份TOP3优势省份TOP3排名省份覆盖率排名省份TGI指数1广东12.7%1河南128 2北京7.0%2山东122 3河南 6.4%3河北120覆盖省份TOP3优势省份TOP3排名省份覆盖率排名省份TGI指数1广东15.8%1西藏1532北京7.7%2青海1333浙江 6.2%3甘肃131覆盖省份TOP3优势省份TOP3排名省份覆盖率排名省份TGI指数1广东13.1%1上海1622北京9.5%2北京1183浙江7.4%3天津118我的世界全民枪战主公挺住0-1% 1-2% 2-4% 4-10% 10%+0-1%1-2%2-4%4-10%10%+0-1%1-2%2-4%4-10%10%+《我的世界》和《全民枪战》在三线及以下城市的用户比例相对较高,迎合用户对沙盒、FPS 等即时游戏需求,而《主公挺住》用户主要集中于一、二线城市,其单机弱联网的塔防玩法成为吸引白领有效利用碎片化时间的娱乐方式数据来源:TalkingData 移动数据研究中心三款移动游戏用户城市分布55.2%31.0%13.8%53.4%30.7%15.9%47.6%33.8%18.6%一线城市二线城市三线及以下城市排名我的世界全民枪战主公挺住城市名称覆盖率城市名称覆盖率城市名称覆盖率1北京 6.3%北京6.7%北京7.8%2天津 4.7%广州 5.6%广州 5.5%3温州3.6%天津2.9%天津3.7%4徐州 2.9%佛山 2.3%上海 3.0%5沈阳2.8%深圳2.2%杭州2.5%6成都 2.4%郑州 2.1%南京 2.4%7哈尔滨 2.3%温州 2.0%深圳 2.2%8杭州2.2%西安1.6%佛山2.1%9深圳 2.0%成都 1.6%西安 2.0%10上海1.9%杭州1.5%温州2.0%全民枪战我的世界主公挺住三款游戏在应用偏好方面存在差异,其中,《全民枪战》用户偏好游戏、教育阅读以及手机助手和应用商店类应用,“游戏宅、学生族”特征更明显;《主公挺住》用户偏好出行、金融理财、O2O和旅游类应用,“商旅”特征明显数据来源:TalkingData移动数据研究中心三款移动游戏关联应用偏好分布通讯社交手机助手和应用商店游戏视频音乐电台电商出行教育阅读新闻资讯金融理财O2O图片摄影旅游我的世界全民枪战主公挺住在Android 平台中,《我的世界》、《全民枪战》和《主公挺住》用户主要使用三星、华为和小米品牌设备,三个品牌合计覆盖率均超过4成,其中,《主公挺住》在Android 平台设备品牌的集中度相对较高,TOP3占比超过50%数据来源:TalkingData 移动数据研究中心,Android 平台数据三款移动游戏用户设备品牌TOP10分布(Android 平台)1.4%1.6%1.7%4.8%5.8%6.4%6.5%10.8%12.4%20.9%中兴LG 魅族酷派vivo 联想OPPO 华为小米三星我的世界1.3%1.3%3.0%4.5%5.8%6.2%7.8%12.4%16.7%19.3%中兴金立魅族酷派联想vivo OPPO 华为小米三星全民枪战0.9%1.5%2.2%2.9%3.2%4.2%4.7%15.7%15.8%18.7%金立HTC 联想魅族酷派vivo OPPO 华为小米三星主公挺住从活跃情况看,FPS 玩法的《全民枪战》在中午12点至13点和下午17点至晚间21点两个时段更加活跃,沙盒游戏《我的世界》的活跃与《全民枪战》比较类似,《主公挺住》的用户活跃则比较稳定,在上午略高于其他两款游戏数据来源:TalkingData 移动数据研究中心三款移动游戏用户活跃时段分布0708091011121314151617181920212223我的世界全民枪战主公挺住上午中午下午晚间移动游戏使用行为在移动游戏用户更加注重沉浸少数精品游戏等因素影响下,用户在整体游戏中的游戏时间逐渐被稀释,截止2015年Q4,Android 和iOS 平台用户的平均游戏时长分别达到6.0小时和1.8小时,相比2014年同期均有小幅下降数据来源:TalkingData 移动数据研究中心2014Q2-2015Q4移动游戏设备平均游戏时长分布(小时)3.63.33.53.32.81.51.86.2 6.17.87.17.55.26.02014Q22014Q32014Q42015Q12015Q22015Q32015Q4Android 平台iOS 平台截止2015年Q4,iOS 平台用户的月均游戏次数达到25.5次,较Android 平台用户的14.8次高出70%;Android 平台用户在2015年的月均游戏次数整体上呈现逐渐下降趋势,与iOS 平台的差距在不断扩大数据来源:TalkingData 移动数据研究中心2014Q2-2015Q4移动游戏设备月均游戏次数分布17.517.218.115.815.013.614.819.418.824.121.3 22.521.7 25.52014Q22014Q32014Q42015Q12015Q22015Q32015Q4Android 平台iOS 平台经过重度化和精品化的熏陶培育,移动游戏用户的选择更加集中于少数几款作品,并对游戏产生了更强的黏性,游戏忠诚度整体得到提升;从安装和活跃游戏数量看,1-2款游戏的安装及活跃情况相对较高,是移动游戏行业主流数据来源:TalkingData移动数据研究中心2015年12月移动游戏设备一月的游戏安装/活跃款数分布1-2款3-7款7+款安装游戏款数活跃游戏款数10.8%11.8%12.0%11.9%14.3%20.8%18.4%10.4%10.6%10.7%14.4%16.8%19.5%17.6%星期一星期二星期三星期四星期五星期六星期日Android 平台iOS 平台移动游戏用户倾向于周末下载安装游戏,其游戏安装比例在星期六达到一周的峰值,其中,Android 平台用户集中于周末安装游戏的趋势更加明显;此外,iOS 平台用户的游戏安装比例在星期四开始显著提升数据来源:TalkingData 移动数据研究中心2015年12月移动游戏设备一周的游戏安装比例分布(%)06081012141618202224iOS 平台-工作日iOS 平台-休息日工作日期间,移动游戏用户比较偏好在晚间21点左右下载安装游戏,而Android 平台用户的这一习惯更加明显;休息日期间,Android 和iOS 平台用户相对偏好在中午和下午安装游戏,晚间时段的安装游戏比例低于工作日期间数据来源:TalkingData 移动数据研究中心2015年12月移动游戏设备不同时段的游戏安装比例分布(%)上午06081012141618202224Android 平台-工作日Android 平台-休息日中午下午晚间上午中午下午晚间174TGI指数鲸鱼用户基本已经养成了游戏付费习惯,不仅具有较高端的智能设备,而且倾向于追求享受,凸显“娱乐消费”特征;活跃用户一般以移动游戏作为生活调剂,生活上更加注重用心经营,充满“普通生活”气息数据来源:TalkingData 移动数据研究中心备注:“鲸鱼用户”指近30天的游戏付费额度≧500元的移动游戏用户;“活跃用户”指近30天玩过的移动游戏款数≧3或者连续3天及以上发生过游戏行为的移动游戏用户鲸鱼用户VS 活跃用户108TGI 指数TOP1商场客流量北京·建外低端设备享受消费119TGI 指数102TGI 指数TOP1商场客流量106TGI 指数中高端设备生存消费104TGI 指数追求娱乐经营生活数据来源:TalkingData 移动数据研究中心备注:TGI 指数即Target Group Index (目标群体指数),反映目标群体在特定研究范围内的强势或弱势;应用偏好TGI= [目标用户某类型应用安装比例/全部用户该类应用安装比例]*标准数100。

2015年网游游戏行业简析

一、全球网络游戏行业整体发展及趋势 (2)

二、中国网络游戏行业整体发展及趋势 (3)

三、中国网页游戏行业整体发展及趋势 (5)

四、中国移动游戏行业整体发展及趋势 (6)

一、全球网络游戏行业整体发展及趋势

据第三方独立市场数据分析公司Newzoo分析预测,全球游戏市场在2014年达到了815亿美元,其中移动和平板电脑游戏占到了整体份额的27%,大型角色扮演和PC端游戏占比为31%,休闲和网页游戏占比为9%。

整体游戏市场将在2017年增长至1029亿美元,2013年至2017年间的游戏市场,年均增长率维持在8.1%左右。

其中,大型角色扮演、PC端游戏、休闲和网页游戏占比基本保持不变,移动和平板电脑游戏占比将上升到34%,继续挤压手持游戏机和视频游戏的市场份额。

注:数据来源于Newzoo公司《2014年全球游戏市场调查报告》;上图是分析预测2013-2017年的全球游戏市场,平均每年的游戏市场规模和游戏类型所占份额。

伴随着智能终端以及便携设备在全球的普及,以及全球游戏市场增长的大环境,预测至2017年,全球移动游戏市场(包含移动和平。

2015年电子竞技产业分析报告2015年5月目录一、中国电竞市场,被压抑的东方巨人 (4)1、全球规模接近热门赛事,中国市场深受19-35岁群体喜爱 (4)2、受政策、文化制约,人均消费有近1倍提升空间 (5)二、官方扶正,中国电竞市场即将全面绽放 (7)1、政策明朗化,电竞走向主流文化 (7)2、高涨热度孕育海量市场 (8)(1)WCA赛事开启电竞嘉年华 (8)(2)直播平台高薪争抢明星主播 (10)(3)市场空间有望达200亿规模 (11)三、盈利模式分析 (13)1、“游戏研发+赛事运营”是电竞市场的发动引擎 (13)(1)游戏研发:优质的端游电竞周期长达5年,未来手游页游将补充供给 (13)(2)赛事运营:资本介入推动赛事国际化运作,广告赞助是主要收入来源 (14)2、游戏直播是流量变现的突破口 (16)(1)粉丝经济时代,得主播者得天下 (16)(2)增值业务:与主播互动的打赏费是主要盈利模式 (17)(3)电商业务:未来有望接近80 亿市场规模 (18)(4)博彩业务:充满想象的新盈利点,等待政策开放 (21)四、相关企业简况 (22)1、金亚科技:多屏布局+线上线下融合,构建游戏产业生态圈 (22)2、顺网科技:依托网吧平台,布局平民电竞 (23)3、浙报传媒:积极产业转型,电竞行业翘楚 (24)4、欢聚时代:视频直播巨头,更多价值发掘值得期待 (24)我国电竞游戏爱好者的渗透率位居全球领先位置,但人均消费不足全球平均水平的50%;其中游戏直播用户的付费率仅为1%,远低于国内大型游戏付费网站(5%-18%),流量变现的提升空间巨大。

随着官方政策的解放、社会认知的改善以及大量资本的涌入,我们认为中国电竞产业将趋于成熟,市场空间有望接近200亿元规模。

电子竞技正处于高速发展期,受众基数将接近大型体育项目,赛事直播热度可比肩Top 5综艺节目。

全球市场方面,根据Newzoo预测,2015-2017年全球电竞受众的复合增长率将达17%,2017年的电竞迷数量将接近目前的橄榄球迷;中国市场方面,热门赛事WCA今年的网络直播量将达10亿,接近热门综艺节目《我是歌手第二季》的网播量。

受到版权法保护Confidentia la n dP r o t e c t e db yC o p y r i g h tL a w s电子竞技产业图谱电子竞技相关定义电子竞技即竞技运动,指利用电子设备作为运动器械进行的人与人之间的智力对抗运动。

可以锻炼和提高参与者的思维能力、反应能力、心眼四肢协调能力和意志力,培养团队精神。

目前电子竞技已经成为正式体育竞赛项目。

电竞赛事即基于电子竞技所进行的选手之间的比赛,目前大型的电竞赛事有“NEST”、“WECG”、“WCA”、“CPL”和“ESWC”等等。

游戏直播指主要以电竞赛事及电竞节目为主要内容,有个人主播及用户UGC参与的视听直播服务。

电竞选手以参与电子竞技相关赛事为职业的选手。

游戏主播进行个人游戏节目的制作,游戏相关赛事内容的解说,同时与用户进行互动的主持人角色,目前主要指在线直播平台的游戏解说/主持人。

全球电子竞技市场规模2017F20182012190.0 117.0 76.0 5058.0100 89.0200 150 145.0300 250 普通观众(百万 人)核心观众(百万 人) 平均增长率:+20%400350 2012-2017年全球电子竞技观众规模201220182012-2017年全球电子竞技市场规模市场规模(百万 美元) 复合年均增长率:+29%500 450 400 350 300 250 200 150 100 50 0130.0194.0465.0中国电子竞技产业链中国电子竞技产业链赛事赞助商自主制作/发布电竞内容生产环节 内容奖金/签约金电竞赛事运营商/电竞节目制作方奖金/签约金赛事/节目分成/签约金电竞内容播出分发环节电视直播平台网络直播平台流量收入赛事/节目电商渠道付费广告费用营销/资讯© Analysys 易观智库游戏内容提供商电竞选手/俱乐部/主播用户电竞营销媒体中国电竞产业生态图谱电竞选手 外部支持 电竞俱乐部内容制作方国家新闻出版广电总局电信设施资本硬件内容支持环节节目制作环节展示播出环节内容生产环节电竞赛事运营商电竞垂直媒体相关支撑环节2015/6/11大数据 大价值6俱乐部联盟文化部国家体育总局赛事赞助商游戏内容提供商游戏主播/ 解说 在线直播平台电竞赛事电视播出平台主播经纪公司用户电商平台监管机构目前国内的电竞市场主要通过两个类别变现:一是流量变现,包括游戏联运、电子商务及广告,是互联网行业通用的变现方式;二是内容变现,主要围绕电竞的相关内容探索用户付费模式,包括赛事竞猜、会员订阅、增值服务等等。

2015从500亿出发:忘记人口红利打磨精品游戏忘记人口红利,打磨精品游戏TalkingData移动数据研究中心2016年1月目录CONTENTS●移动游戏行业概况●移动游戏人群画像●移动游戏使用行为●移动游戏细分类型●移动游戏行业发展趋势移动游戏行业概况在人口红利逐渐减弱趋势下,移动游戏行业的用户增长压力随之而来,截止2015年Q4,国内移动游戏活跃设备规模达到10.1亿,用户规模增速继续放缓,客观上为企业的发展规模及效益带来压力,业内关于用户获取的竞争愈加激烈2014Q1~2015Q4移动游戏设备规模&增长率数据来源:TalkingData 移动数据研究中心,2014Q1-2015Q4备注:活跃设备规模是指安装了某应用或者某游戏的当前使用设备数量10.611.311.812.412.88.08.6 9.1 9.6 10.1 10.9%6.6% 4.8% 4.6% 3.2%7.4%8.0% 5.8% 5.3% 4.8%2014Q42015Q12015Q22015Q32015Q4移动互联网活跃设备规模(亿台)移动游戏活跃设备规模(亿台)移动互联网活跃设备规模增速(%)移动游戏活跃设备规模增速(%)2015年移动游戏行业收入接近500亿大关,达到492.7亿,同比增长97.8%,收入规模较3年前翻了近10倍,移动游戏市场的高速增长推动整个游戏产业升级转型,为游戏与动漫、影视、文学、综艺等的融合发展创造有利市场环境50.084.0249.1492.72012201320142015移动游戏行业收入(亿元)2012~2015移动游戏行业收入规模&增长率数据来源:TalkingData 移动数据研究中心,2012-201568.0%196.5%97.8%截止2015年Q4,移动游戏CP 规模达到3.18万家,增速进一步放缓;受大型游戏企业抱团垄断影响,移动游戏行业马太效应愈发严重,加以移动游戏行业投资更加谨慎,用户逐渐流向少数游戏,大量中小CP 面临被整合或淘汰危机2014Q1~2015Q4移动游戏CP 规模&增长率数据来源:TalkingData 移动数据研究中心,2014Q1-2015Q41.301.58 1.832.13 2.44 2.773.01 3.18 24.7%21.2%15.9%16.4%14.2%13.7%8.7% 5.6%2014Q12014Q22014Q32014Q42015Q12015Q22015Q32015Q4移动游戏CP 规模(万家)移动游戏CP 规模增速(%)。

2015年游戏行业分析报告2015年1月目录一、移动互联蓬勃发展,游戏市场整体高速增长 (3)1、受众基础持续扩张,移动互联蓬勃发展 (3)2、市场规模高速增长,手游销售首超页游 (4)二、ARPU驱动手游销量攀升,产业发展渐入盘整阶段 (5)1、ARPU提升驱动手游市场成长,产品持续重度化发展 (5)2、用户获得成本攀升,加剧研发商生存困局 (7)3、发行商地位稳中有升,市场格局初步成型 (9)4、乱战之中渠道为王,强势平台占据产业利润空间 (11)5、用户争夺推升IP价值,发展渐入盘整阶段 (12)三、端游页游进入存量用户争夺时代,企业转型进程全面提速 (14)1、客户端游戏:市场进入平稳发展阶段,竞争格局呈现“马太效应” (14)2、网页游戏:行业进入存量用户争夺时间,优质研发商资源流失加快 (15)四、游戏出海扬帆远行,手游或成2015年最大亮点 (17)一、移动互联蓬勃发展,游戏市场整体高速增长1、受众基础持续扩张,移动互联蓬勃发展随着技术的成熟与成本的下降,互联网对于消费者的渗透正在日趋深化。

中国互联网络信息中心CNNIC数据显示,截至2014年6月,中国网民规模已经达到6.32亿人,互联网普及率达46.9%。

与整个互联网产业相比,移动互联领域的增长更为迅猛,工信部数据显示,截至2014年9月,我国移动互联网用户数高达8.71亿人,同比增长6.31%。

庞大的用户基数推升了移动需求的大爆发,艾瑞咨询数据显示,2014年第三季度,中国移动互联网市场规模达到515.6亿元,同比增速高达93.4%。

传统产业与移动互联的融合提速不断激发潜在的用户需求是这轮移动互联市场规模大幅增长的主要驱动力。

从移动互联的细分市场来看,2014年,移动游戏在整个移动互联网中的占比维持在13%-15%,但略微呈现出一定的下滑趋势。