泸州老窖资产负债表分析

- 格式:ppt

- 大小:1.03 MB

- 文档页数:32

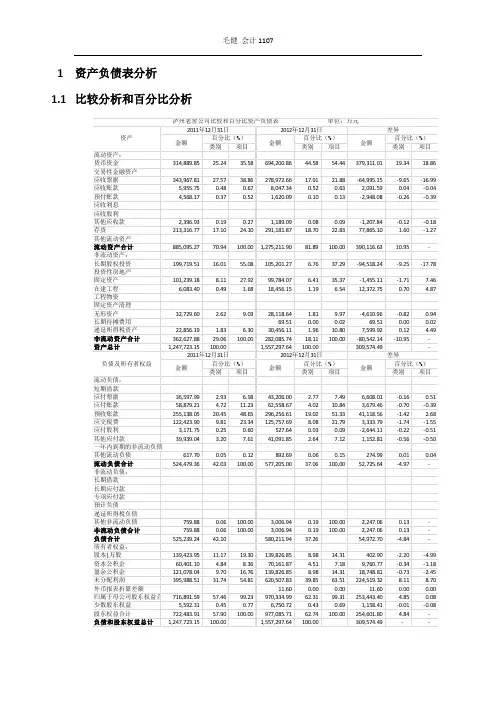

1资产负债表分析1.1比较分析和百分比分析1.1.1比较分析资产部分比较分析泸州老窖公司总资产本期增加309,574.49万元,说明该公司本年资产规模有一定程度的增长。

进一步分析发现:(1)流动资产本期增加390,116.63万元,其中:货币资金增幅最大达到379,311.01万元,其次是存货增幅达77,865.10万元。

应收票据降幅也比较大,减少了64,995.15万元。

应收账款,预付账款和其他应收款变化不大。

其中应收账款增加了2,091.59万元,预付账款减少了2,948.08万元,其他应收款减少1,207.84了万元。

(2)非流动资产本期减少80,542.14万元,其中:长期股权投资降幅最大达到94,518.24万元,无形资产有一些下降,降幅为4,610.96万元。

在建工程和递延所得税资产有一定增幅的减少,分别为12,372.75万元和7,599.92万元。

固定资产和长期待摊费用变化不大分别为1,455.11万元和69.51万元。

根据增减变化的情况,我们得出以下结论:第一,公司货币资金增加了390,116.63万元,占总资产的比重提高18.86%这主要是公司经营活动现金流以及卖出长期股权投资股权共同影响的。

长期股权投资的比例下降了17.78%。

表明公司正回收现金。

加上白酒行业现在形势不好,因此判断公司可能采取收缩策略或发展多元化业务。

第二,公司固定资产变化不大,在建工程有一定提高,表明公司本年度生产能力没有显著提高,这和公司在现有业务上采取收缩政策有关和发展多元化业务有关。

第三,应收票据减少了64,995.15万元,占总资产比重下降了16.99%主要是银行承兑汇票减少造成的。

第四,递延所得税资产增加7,599.92万元,占总资产比重提高4.49%。

这主要是内部销售为实现利润造成的。

负债及所有者权益部分的比较分析本期权益总额增长了309,574.49万元说明有一定程度的增长。

(1)本期负债增加了54,972.70万元,其中流动负债增加了52,725.64,非流动负债增加了2,247.06万元,其占权益总额的比重由去年42.10%下降至37.26%,降低了4.48%。

泸州老窖财务分析一、引言泸州老窖是中国最具历史悠久和知名度的白酒品牌之一。

本文旨在对泸州老窖的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为X亿元,其中流动资产为Y亿元,固定资产为Z亿元。

总负债为A亿元,其中短期负债为B亿元,长期负债为C亿元。

公司净资产为D亿元。

通过计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力和流动性状况。

2. 利润表分析泸州老窖的最近一期利润表显示,公司实现营业收入为E亿元,净利润为F亿元。

通过计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

3. 现金流量表分析泸州老窖的最近一期现金流量表显示,公司经营活动产生的现金流量为G亿元,投资活动产生的现金流量为H亿元,筹资活动产生的现金流量为I亿元。

通过计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

三、财务比率分析1. 偿债能力分析计算资产负债率、流动比率和速动比率等指标,可以评估泸州老窖的偿债能力。

资产负债率反映了公司负债占总资产的比例,流动比率反映了公司流动资产能够偿付短期债务的能力,速动比率则排除了存货的影响,更加准确地评估了公司的偿债能力。

2. 盈利能力分析计算毛利率、净利率和营业利润率等指标,可以评估泸州老窖的盈利能力和经营效率。

毛利率反映了公司销售产品的盈利能力,净利率则考虑了各项费用后的净利润占营业收入的比例,营业利润率则反映了公司经营活动的盈利能力。

3. 现金流量分析计算经营现金流量比率、投资现金流量比率和筹资现金流量比率等指标,可以评估泸州老窖的现金流量状况和资金运作能力。

经营现金流量比率反映了公司经营活动产生的现金流量占净利润的比例,投资现金流量比率则反映了公司投资活动产生的现金流量占净利润的比例,筹资现金流量比率则反映了公司筹资活动产生的现金流量占净利润的比例。

论文题目泸州老窖股份有限公司财务报告-----资产负债表分析指导老师:***分析对象:泸州老窖班级:会计五班*名:***目录一、泸州老窖股份有限公司简介二、泸州老窖行业分析1.政治环境2. 经济环境3. 技术环境4. 社会文化环境三、泸州老窖资产负债表分析四、结论及建议结论致谢词泸州老窖股份有限公司财务报告-----负债表分析一、公司简介泸州,一个被联合国粮农与教科文组织的专家描述定位为:“在地球同纬度上,只有沿长江两岸的泸州,最适合酿造优质纯正的蒸馏酒”的城市,作为我国5大白酒产区之一,在白酒主产区企业总数中排位居第三,年白酒销售收入达120多个亿(不包括泸州老窖和郎酒),平均每瓶白酒售价27.84元,大大高于全国平均价,销售价格排在主产区的第一位。

这充分说明泸酒产品质量平均水平和泸州的品牌声誉得到了广大消费者的认同,具有加快推进白酒产业集中发展的基础。

同时,泸州具有集水、陆、空于一体的立体交通网络,拥有四川唯一的出海港口和四川第二大航空港,为泸酒集中发展搭建了广阔的平台。

泸州酒业,始于秦汉,兴于唐宋,盛于明清,发展在新中国,与之一脉相承的泸州老窖集团是享誉海内外的百年老字号名酒企业,是在明清36家古老酿酒作坊群的基础上,发展起来的国有大型骨干酿酒集团。

泸州老窖源远流长,是中国浓香型白酒的发源地,以众多独特优势在中国酒业独树一帜。

拥有我国建造最早(始建于公元1573年)、连续使用时间最长、保护最完整的1573国宝窖池群,1996年12月经国务院批准为行业首家全国重点文物保护单位,2006年被国家文物局列入“世界文化遗产预备名录”。

“泸州老窖酒传统酿制技艺”作为川酒和我国浓香型白酒的唯一代表,于2006年5月入选首批“国家级非物质文化遗产名录”,成为行业唯一拥有“双国宝”的企业。

泸州老窖特曲是中国最古老的四大名酒,1915年获巴拿马太平洋万国博览会金奖,1952年中国首届评酒会上被国家确定为浓香型白酒的典型代表,是唯一蝉联五届获得“中国名酒”的浓香型白酒。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行详细分析,包括财务报表分析、财务比率分析以及财务风险评估,以匡助投资者更好地了解该公司的财务状况和健康度。

二、财务报表分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,总负债为Y 亿元,净资产为Z亿元。

资产负债表显示了公司的资产构成和负债结构,可以匡助我们了解公司的资产配置和负债风险。

2. 利润表分析泸州老窖最近一期的利润表显示了公司的营业收入、净利润等关键指标。

根据数据分析,公司的营业收入为X亿元,净利润为Y亿元。

利润表分析可以匡助我们了解公司的盈利能力和经营状况。

3. 现金流量表分析通过泸州老窖最近一期的现金流量表,我们可以了解公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

根据数据分析,公司的经营活动现金流量为X亿元,投资活动现金流量为Y亿元,筹资活动现金流量为Z亿元。

现金流量表分析可以匡助我们评估公司的现金流动性和偿债能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以匡助我们评估公司偿还债务的能力。

根据泸州老窖的财务数据计算,公司的流动比率为X,速动比率为Y,利息保障倍数为Z。

偿债能力比率分析可以匡助我们判断公司的偿债能力和财务风险。

2. 盈利能力比率盈利能力比率可以匡助我们评估公司的盈利能力。

根据泸州老窖的财务数据计算,公司的净利润率为X%,毛利率为Y%,净资产收益率为Z%。

盈利能力比率分析可以匡助我们判断公司的盈利能力和经营效益。

3. 运营能力比率运营能力比率可以匡助我们评估公司的运营效率。

根据泸州老窖的财务数据计算,公司的总资产周转率为X次,存货周转率为Y次,应收账款周转率为Z次。

运营能力比率分析可以匡助我们判断公司的资产利用效率和运营能力。

四、财务风险评估综合以上财务分析结果,我们可以对泸州老窖的财务风险进行评估。

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌,成立于1573年,拥有悠久的历史和丰富的文化底蕴。

本文将对泸州老窖的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析根据泸州老窖的资产负债表,可以看出其资产结构和负债结构。

资产方面,公司拥有大量的固定资产和无形资产,表明其有一定的生产能力和品牌价值。

负债方面,公司有一定的长期负债,但总体上负债水平较低,显示出较好的偿债能力。

2. 利润表分析通过分析泸州老窖的利润表,可以了解到其收入来源和利润情况。

公司的主要收入来自销售业务,利润率较高。

同时,公司还通过其他业务获得一定的收入。

利润表显示公司的净利润呈现稳定增长的趋势,说明其盈利能力较强。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

泸州老窖的现金流量表显示,公司的经营活动现金流入较大,表明其经营状况良好。

此外,公司的投资活动现金流出较大,可能是为了扩大生产规模和提升品牌价值。

总体来说,公司的现金流量状况良好。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了企业偿还债务的能力。

泸州老窖的偿债能力比率较高,表明公司有足够的资金偿还债务,具备一定的财务稳定性。

2. 盈利能力比率盈利能力比率衡量了企业的盈利能力。

泸州老窖的盈利能力比率较高,表明公司具备较强的盈利能力,能够为股东创造丰厚的回报。

3. 运营能力比率运营能力比率反映了企业的资产运营效率。

泸州老窖的运营能力比率较高,表明公司能够有效地利用资产进行经营活动,提高经营效益。

四、风险分析1. 市场风险泸州老窖作为白酒行业的知名品牌,面临着市场竞争的风险。

白酒市场竞争激烈,需求波动较大,公司需要不断创新和提高产品质量,以保持市场竞争力。

2. 法律风险在经营过程中,泸州老窖需要遵守相关的法律法规,如食品安全法等。

违反法律法规可能会导致罚款或其他法律责任,对公司的经营和声誉造成不利影响。

3. 供应链风险泸州老窖的生产过程中涉及到原材料的供应,供应链的稳定性对公司的生产和销售至关重要。

目录泸州老窖财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)泸州老窖财务报表概述 (3)财务报表的定义和作用 (3)泸州老窖的财务报表概况 (4)泸州老窖财务报表分析 (4)资产负债表分析 (4)利润表分析 (5)现金流量表分析 (6)泸州老窖财务报表分析的结果和问题 (7)分析结果总结 (7)存在的问题和挑战 (7)对策和建议 (8)结论 (9)对泸州老窖财务状况的评价 (9)对未来发展的展望 (10)参考文献 (10)泸州老窖财务报表分析引言背景介绍泸州老窖是中国著名的白酒品牌,也是中国最古老的白酒企业之一。

其历史可以追溯到公元1573年,至今已有近450年的历史。

泸州老窖以其独特的酿造工艺和优质的产品享誉全球,成为中国白酒行业的领军企业之一。

泸州老窖总部位于四川省泸州市,占地面积达到了1000多亩,拥有现代化的生产设备和先进的酿造工艺。

公司的产品涵盖了多个系列,包括泸州老窖、剑南春、泸州老窖国窖1573等,以及多个子品牌。

这些产品以其独特的风味和高品质而备受消费者的喜爱。

泸州老窖在中国白酒市场占据着重要的地位。

根据中国酒业协会的数据,泸州老窖连续多年位居中国白酒市场销量前列。

公司的产品销售网络遍布全国各地,拥有广泛的市场份额。

此外,泸州老窖还积极开拓国际市场,产品远销海外,深受国际消费者的喜爱。

泸州老窖不仅在产品销售方面取得了巨大的成功,还在财务表现上表现出色。

根据公司发布的财务报表,泸州老窖在过去几年中实现了持续增长的营业收入和净利润。

这得益于公司不断提升产品质量和品牌形象,以及积极拓展市场份额的努力。

在财务报表中,我们可以看到泸州老窖的资产规模不断扩大,负债水平保持相对稳定。

公司的资产负债表显示,公司的总资产规模在过去几年中持续增长,这表明公司在不断扩大生产规模和提升生产能力。

同时,公司的负债水平相对稳定,显示出公司的财务风险较低。

此外,泸州老窖的盈利能力也表现出色。

1. 比较资产欠债表分析分析泸州老窖2007年末——2020年末的比较资产欠债表可知:(1)总资产转变分析。

2020年的资产总额135万万,比2007年增加了19万万,增加%;2020年的资产总额208万万,比2020年增加了73万万,增加了%;2020年的资产总额287万万,比2020年增加了79万万,增加了%。

(2)流动资产转变分析。

2020年流动资产为万万,比2007年增加了万万,增加%;2020年流动资产为133万万,比2020年增加了万万,增加了%;2020年流动资产为214万万,比2020年增加了81万万,增加了%。

(3)固定资产转变分析。

2020年固定资产为万万,比2007年减少了万万,减少%;2020年固定资产为万万,比2020年增加了万万,增加了%;2020年固定资产为万万,比2020年减少了万万,减少了%。

以上分析说明泸州老窖2020年资产增加的速度较快,这反映了泸州老窖资产规模的扩张速度,但固定资产增加速度不稳固,可能因为在建工程的量减少了。

(4)欠债总额转变分析。

2020年的欠债总额万万,比2007年增加了万万,增加%,主若是因为流动欠债增加了万万,增加了%;2020年的欠债总额万万,比2020年增加了万万,增加了%,主若是因为流动欠债增加了万万,增加了%;2020年的欠债总额103万万,比2020年增加了万万,增加了%,主若是因为流动欠债增加了万万,增加了%。

可见,2020的欠债增加较快,尤其是流动欠债增加的较多,其增加速度高于总资产增加速度。

有可能给企业带来财务风险。

(5)股东权益转变分析。

2020年股东权益为115万万,比2007年增加了万万,增加%;2020年股东权益为146万万,比2020年增加了31万万,增加了%;2020年股东权益为184万万,比2020年增加了38万万,增加了%。

由此可见,泸州老窖的股东权益呈逐年下降,说明财务状况不太稳固。

2. 比较利润表分析分析泸州老窖2007年末——2020年末的比较利润表可知:。

泸州老窖财务分析一、公司概况泸州老窖是中国著名的白酒生产企业,成立于1950年,总部位于四川泸州市。

公司主要从事白酒的生产、销售和分销业务。

泸州老窖以其优质的产品和卓越的品牌形象,在国内外市场享有很高的声誉。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,泸州老窖的总资产为X亿元,其中包括现金、应收账款、存货等。

公司的总负债为Y亿元,主要包括应付账款、短期借款等。

通过计算资产负债率,可以得出公司的偿债能力。

资产负债率=总负债/总资产。

泸州老窖的资产负债率为Z%。

2. 利润表分析利润表反映了公司在一定期间内的经营业绩。

根据最新的财务报表,泸州老窖的营业收入为A亿元,净利润为B亿元。

通过计算净利润率,可以得出公司的盈利能力。

净利润率=净利润/营业收入。

泸州老窖的净利润率为C%。

3. 现金流量表分析现金流量表反映了公司在一定期间内的现金流入和流出情况。

根据最新的财务报表,泸州老窖的经营活动现金流量净额为D亿元,投资活动现金流量净额为E亿元,筹资活动现金流量净额为F亿元。

通过分析现金流量表,可以了解公司的现金流动情况和偿债能力。

三、财务比率分析1. 偿债能力分析偿债能力是评估公司偿还债务能力的指标。

常用的指标包括流动比率、速动比率和现金比率。

流动比率=流动资产/流动负债,速动比率=(流动资产-存货)/流动负债,现金比率=现金/流动负债。

泸州老窖的流动比率为X倍,速动比率为Y 倍,现金比率为Z%。

2. 盈利能力分析盈利能力是评估公司盈利能力的指标。

常用的指标包括毛利率、净利率和总资产收益率。

毛利率=(营业收入-营业成本)/营业收入,净利率=净利润/营业收入,总资产收益率=净利润/总资产。

泸州老窖的毛利率为X%,净利率为Y%,总资产收益率为Z%。

3. 运营能力分析运营能力是评估公司运营效率的指标。

常用的指标包括应收账款周转率、存货周转率和固定资产周转率。

应收账款周转率=营业收入/平均应收账款余额,存货周转率=营业成本/平均存货余额,固定资产周转率=营业收入/平均固定资产净值。

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌之一,成立于1573年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行分析,以揭示其财务健康状况和经营情况。

二、财务指标分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表,公司总资产为XX亿元,其中流动资产为XX亿元,固定资产为XX亿元。

总负债为XX亿元,其中流动负债为XX亿元,长期负债为XX亿元。

净资产为XX亿元。

通过计算,可以得出公司的资产负债率为XX%,流动比率为XX%,长期债务比率为XX%。

2. 利润表分析根据泸州老窖最近一期的利润表,公司总收入为XX亿元,其中主营业务收入为XX亿元,其他业务收入为XX亿元。

总成本为XX亿元,其中包括主营业务成本为XX亿元,其他业务成本为XX亿元。

净利润为XX亿元。

通过计算,可以得出公司的毛利率为XX%,净利润率为XX%。

3. 现金流量表分析根据泸州老窖最近一期的现金流量表,公司经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

通过计算,可以得出公司的经营活动现金流量比率为XX%,投资活动现金流量比率为XX%,筹资活动现金流量比率为XX%。

三、财务健康状况分析1. 资产负债状况泸州老窖的资产负债率为XX%,处于合理范围内。

公司的流动比率为XX%,表明公司有足够的流动资金来偿还短期债务。

长期债务比率为XX%,显示公司的长期债务相对较低。

2. 盈利能力泸州老窖的毛利率为XX%,净利润率为XX%。

这些指标表明公司在销售产品或提供服务方面具有良好的盈利能力。

3. 现金流量状况泸州老窖的经营活动现金流量比率为XX%,投资活动现金流量比率为XX%,筹资活动现金流量比率为XX%。

这些指标显示公司的经营活动产生的现金流量较为稳定,投资和筹资活动也相对平衡。

四、经营情况分析1. 市场份额泸州老窖作为中国知名的白酒品牌之一,具有较高的市场份额。

根据市场调研数据,泸州老窖在白酒市场的份额为XX%,位居行业前列。

泸州老窖财务分析一、引言泸州老窖是中国最大的白酒生产企业之一,成立于1950年,总部位于中国四川省泸州市。

本文旨在对泸州老窖的财务状况进行分析,以了解其盈利能力、偿债能力、运营能力和发展潜力,为投资者提供参考。

二、盈利能力分析1. 营业收入分析根据泸州老窖的财务报表数据,近三年的营业收入分别为X万元、Y万元和Z 万元。

从数据变化趋势来看,泸州老窖的营业收入呈现稳定增长的态势。

这可能是由于公司产品质量的提高、市场份额的扩大以及市场需求的增加所致。

2. 毛利率分析毛利率是衡量企业盈利能力的重要指标之一。

泸州老窖近三年的毛利率分别为A%、B%和C%。

毛利率的变化趋势显示出泸州老窖在成本控制方面取得了一定的成果。

然而,需要注意的是,行业竞争激烈,毛利率的提升空间可能有限。

3. 净利润分析净利润是衡量企业盈利能力的关键指标。

泸州老窖近三年的净利润分别为D万元、E万元和F万元。

净利润的增长表明泸州老窖在经营管理方面取得了一定的成果。

然而,需要注意的是,净利润增长的速度相对较慢,可能需要进一步优化经营策略。

三、偿债能力分析1. 资产负债率分析资产负债率是衡量企业偿债能力的重要指标之一。

泸州老窖近三年的资产负债率分别为G%、H%和I%。

资产负债率的变化趋势显示出泸州老窖的偿债能力相对稳定。

然而,需要注意的是,行业竞争激烈,公司可能需要进一步降低负债率以提高偿债能力。

2. 流动比率分析流动比率是衡量企业短期偿债能力的指标。

泸州老窖近三年的流动比率分别为J、K和L。

流动比率的变化趋势显示出泸州老窖的短期偿债能力相对稳定。

然而,需要注意的是,公司可能需要进一步增加流动资金以应对未来可能出现的风险。

四、运营能力分析1. 库存周转率分析库存周转率是衡量企业运营能力的指标之一。

泸州老窖近三年的库存周转率分别为M次、N次和O次。

库存周转率的变化趋势显示出泸州老窖在库存管理方面取得了一定的成果。

然而,需要注意的是,公司可能需要进一步优化供应链以提高运营效率。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行分析,包括财务健康状况、盈利能力、运营能力和偿债能力等方面的指标分析。

二、财务健康状况分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

而总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

通过分析资产负债表,可以得出泸州老窖的资产结构合理,负债水平适中。

2. 财务比率分析(1)流动比率:流动比率为X,说明泸州老窖在偿付短期债务方面具备较强的能力。

(2)速动比率:速动比率为X,说明泸州老窖在偿付短期债务时,除去存货后的能力较强。

(3)负债比率:负债比率为X,说明泸州老窖的负债相对较低,具备较强的偿债能力。

三、盈利能力分析1. 利润表分析根据泸州老窖最近一期的利润表数据,公司营业收入为X亿元,净利润为X亿元,毛利率为X%。

通过分析利润表,可以得出泸州老窖的盈利能力较强。

2. 盈利能力比率分析(1)净利率:净利率为X%,说明泸州老窖每销售1元产品的净利润为X元。

(2)资产收益率:资产收益率为X%,说明泸州老窖每投资1元资产所获得的净利润为X元。

四、运营能力分析1. 应收账款周转率分析根据泸州老窖最近一期的财务数据,应收账款周转率为X次,说明泸州老窖的应收账款能够较快地变现。

2. 存货周转率分析根据泸州老窖最近一期的财务数据,存货周转率为X次,说明泸州老窖的存货能够较快地变现。

五、偿债能力分析1. 偿债能力比率分析(1)流动比率:流动比率为X,说明泸州老窖在偿付短期债务方面具备较强的能力。

(2)速动比率:速动比率为X,说明泸州老窖在偿付短期债务时,除去存货后的能力较强。

(3)负债比率:负债比率为X,说明泸州老窖的负债相对较低,具备较强的偿债能力。

六、结论通过对泸州老窖的财务分析,可以得出以下结论:1. 泸州老窖的财务状况良好,资产负债结构合理,负债水平适中。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌,成立于1950年。

本文将对泸州老窖的财务状况进行分析,包括利润表、资产负债表和现金流量表的综合分析,以评估公司的财务健康状况和经营绩效。

二、利润表分析根据泸州老窖最近三年的利润表数据,我们可以看到公司的营业收入、净利润和毛利率的变化趋势。

1. 营业收入:泸州老窖的营业收入在过去三年中呈现稳步增长的趋势。

2022年,公司的营业收入为X万元,2022年增长至X万元,2022年达到X万元。

这表明公司在市场上的销售能力逐年增强。

2. 净利润:与营业收入相比,泸州老窖的净利润增长速度相对较慢。

2022年,公司的净利润为X万元,2022年增长至X万元,2022年为X万元。

这可能是由于成本和费用的增加所导致的。

需要进一步分析公司的成本结构和费用管理情况。

3. 毛利率:泸州老窖的毛利率在过去三年中有所波动。

2022年,公司的毛利率为X%,2022年下降至X%,2022年回升至X%。

这可能是由于原材料价格波动和市场竞争加剧所导致的。

需要进一步研究公司的采购和生产成本操纵情况。

三、资产负债表分析通过分析泸州老窖最近三年的资产负债表数据,我们可以了解公司的资产结构和债务状况。

1. 资产结构:泸州老窖的资产主要集中在固定资产和流动资产上。

固定资产主要包括厂房设备和土地,流动资产主要包括存货和应收账款。

这表明公司在生产和销售方面具有一定的实力。

2. 债务状况:泸州老窖的长期债务相对较低,短期债务相对较高。

这可能是由于公司借款用于日常经营和短期投资。

需要进一步研究公司的债务结构和偿债能力。

四、现金流量表分析通过分析泸州老窖最近三年的现金流量表数据,我们可以了解公司的现金流动情况和经营活动的现金收支。

1. 经营活动现金流量:泸州老窖的经营活动现金流量持续为正值,说明公司的经营活动产生了良好的现金流入。

这可能是由于销售收入的增加和成本控制的效果。

2. 投资活动现金流量:泸州老窖的投资活动现金流量主要用于购买固定资产和投资项目。

本科(设计)题目:泸州老窖的财务报表分析学院 _____工商学院_______专业 _____会计学_______年级 ______2015 级_____学号172015107062姓名彭高勇指导教师王露霞成绩 _____________________2019年月日目录一、引言 (3)(一)研究背景 (3)(二)研究目的及意义 (3)(三)论文研究方法 (3)二、财务分析基础理论 (4)(一)财务报表分析的相关概念 (4)(二)财务分析的方法 (4)三、泸州老窖股份有限公司企业概况 (4)(一)泸州老窖股份有限公司简介 (4)(二)泸州老窖股份有限公司的经营状况分析 (5)四、泸州老窖股份有限公司财务报表分析 (5)(一)财务报表分析 (5)1. 资产负债表分析 (5)2.利润表分析 (6)3.现金流量表分析 (7)(二)财务指标分析 (7)1.盈利能力分析 (7)2.偿债能力分析 (8)3.运营能力分析 (9)五、泸州老窖财务报表分析存在的问题 (11)(一)负债占比过多企业压力大 (11)(二)市场占有率小 (11)(三)存货积压严峻 (11)六、泸州老窖财务报表分析问题的应对措施 (12)(一)减少负债比重 (12)(二)扩大市场占有率 (12)(三)减少存货积压 (12)七、总结 (13)参考文献 (14)致谢 (15)泸州老窖的财务报表分析摘要:随着市场化的不断进展,有越来越多的投资者开始进入资本市场。

而投资者在选择其投资目标时,首先要根据投资目标的财务报表进行细致缜密的计算和分析。

由于财务报表本身所具有的专业性和高度的概括性,如何科学的分析财务报表将直接关系到投资者对投资企业的经济状况、治理质量和战略实施成效的推断,因而备受广大投资者关注。

传统的财务报表分析方法存在无法鲜亮地分析企业财务状况和质量等弊端,导致投资者无法对投资目标的财务状况进行细致准确的分析和选择。

针对这种现象,本文将泸州老窖股份有限公司作为主要研究对象,在阐述相关知识理论的同时,通过广泛地收集资料,对该公司的财务报表进行了资料的归集、加工、分析、比较和评价等工作,对该公司的财务状况和经营成果做出了综合性的评价和推断,对进一步分析该公司的其他经营治理活动提供了借鉴和参考。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒生产企业,成立于1573年,拥有悠久的历史和丰富的文化底蕴。

本文将对泸州老窖的财务状况进行分析,以帮助投资者更好地了解该公司的经营状况和潜在投资价值。

二、财务指标分析1. 营业收入根据泸州老窖最近一年的财务报表,营业收入为XX亿元,同比增长XX%。

这表明公司的销售额在增长,显示了公司产品的市场需求和竞争力。

2. 净利润泸州老窖最近一年的净利润为XX亿元,同比增长XX%。

这显示了公司在管理成本和提高效率方面取得了良好的成果。

3. 资产负债表通过分析泸州老窖的资产负债表,我们可以看到公司的总资产为XX亿元,其中固定资产占比XX%,流动资产占比XX%。

负债方面,总负债为XX亿元,其中长期负债占比XX%,短期负债占比XX%。

这些数据显示了公司的资产结构和负债状况。

4. 偿债能力泸州老窖的偿债能力较强。

公司的流动比率为X倍,快速比率为X倍,显示了公司在偿还短期债务方面的能力。

此外,公司的资产负债率为XX%,显示了公司的负债水平相对较低。

5. 盈利能力泸州老窖的盈利能力较好。

公司的毛利率为XX%,净利率为XX%,显示了公司在生产和销售方面的盈利能力。

此外,公司的ROE为XX%,显示了公司利用股东权益的能力。

6. 现金流量通过分析泸州老窖的现金流量表,我们可以看到公司的经营活动现金流量为XX亿元,投资活动现金流量为XX亿元,筹资活动现金流量为XX亿元。

这些数据显示了公司的现金流量状况和经营活动的稳定性。

三、财务比较分析1. 行业对比将泸州老窖的财务指标与同行业其他公司进行比较,可以更好地评估该公司的竞争力和盈利能力。

通过与竞争对手的比较,我们可以了解泸州老窖在市场上的地位和潜在的风险。

2. 历史趋势分析通过对泸州老窖过去几年的财务数据进行分析,可以了解公司的发展趋势和经营状况的变化。

比较不同年份的数据,可以了解公司在销售额、净利润等方面的增长情况。

四、风险分析1. 市场风险泸州老窖所处的白酒市场竞争激烈,市场需求和消费习惯的变化可能对公司的销售额和利润率产生影响。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川省泸州市。

本文旨在对泸州老窖的财务状况进行分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务概况1. 公司规模:泸州老窖是中国最大的白酒生产企业之一,拥有多个生产基地和销售网络,产品畅销国内外。

2. 财务报表:通过查阅公司的财务报表,我们可以获取到泸州老窖的资产负债表、利润表和现金流量表等财务信息。

三、资产负债表分析1. 资产分析:- 流动资产:泸州老窖的流动资产包括现金、应收账款、存货等。

根据历史数据,公司的流动资产保持稳定增长,显示出较好的经营能力。

- 非流动资产:非流动资产主要包括固定资产和无形资产。

泸州老窖在近几年加大了对生产设备和技术的投资,这有助于提高生产效率和产品质量。

2. 负债分析:- 流动负债:流动负债包括对付账款、短期借款等。

泸州老窖的流动负债相对较低,这表明公司能够及时偿还短期债务。

- 长期负债:长期负债主要包括长期借款和对付债券等。

公司在近几年内积极发行债券,这为其未来的发展提供了资金支持。

四、利润表分析1. 营业收入:泸州老窖的营业收入在过去几年保持稳定增长,这主要得益于公司产品的市场需求稳定和销售渠道的拓展。

2. 毛利率:公司的毛利率在近几年有所波动,这可能受到原材料价格和生产成本的影响。

需要进一步分析原因。

3. 净利润:泸州老窖的净利润在过去几年呈现出逐年增长的趋势,这表明公司的盈利能力逐渐提高。

五、现金流量表分析1. 经营活动现金流量:泸州老窖的经营活动现金流量保持稳定,显示出公司良好的盈利能力和现金管理能力。

2. 投资活动现金流量:公司在近几年加大了对生产设备和技术的投资,这导致了投资活动现金流量的增加。

3. 筹资活动现金流量:公司通过发行债券等方式筹集了一定的资金,这为其未来的发展提供了资金支持。

六、财务指标分析1. 偿债能力:通过计算流动比率、速动比率和现金比率等指标,可以评估泸州老窖的偿债能力。