泸州老窖2019年财务风险分析详细报告

- 格式:rtf

- 大小:15.84 KB

- 文档页数:4

泸州老窖股份有限公司2019年度财务决算报告一、2019年度主要经济指标完成情况营业收入实现158.17亿元,同比增长21.15%,顺利完成全年目标任务;归属于上市公司股东净利润完成46.42亿元,同比增长33.17%。

二、2019年度财务报表审计情况1、审计意见公司2019年度财务报表已由四川华信(集团)会计师事务所(特殊普通合伙)审计,出具了标准无保留意见的审计报告。

会计师的审计意见是:“在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司2019年12月31日的合并及母公司财务状况以及2019年度的合并及母公司经营成果和现金流量”。

2、主要财务数据和指标经审计2019年度实现营业收入为158.17亿元,较去年同期增长21.15%;实现利润总额61.04亿元,较去年同期增长31.02%;归属于母公司所有者的净利润为46.42亿元,较去年同期增长33.17%;实现每股收益3.17元,较去年同期增长33.19%;加权平均净资产收益率为25.50% ,较去年提升3.68个百分点;每股经营活动产生的现金流量净额为3.31元,较去年同期增长12.97%。

截止2019年12月31日经审计后的资产总额为289.20亿元,较年初增长27.64%,净资产为195.55亿元,较年初增长13.93%。

三、财务状况、经营成果和现金流量情况1、资产情况2019年公司资产总额较年初增加62.62亿元,增长27.64%,主要情况如下:流动资产较年初增加8.19亿元,增长5.29%。

其中货币资金增加3.86亿元,增长4.12%,虽然本年度投资支出较2018年增长了2倍,但由于经营积累及本期发行公司债券募集了25亿资金,所以本年度货币资金整体仍保持了增长;存货增加4.11亿元,主要受半成品及在制品增加影响。

非流动资产较年初增加54.43亿元,增长75.99%。

在建工程增加42.57亿元,增长141.87%,主要系酿酒技改工程项目建设投入增加影响所致;固定资产增加4.89亿元,增长47.51%,主要受在建工程部分达到预定可使用状态转固影响。

泸州老窖财务分析一、引言泸州老窖是中国著名的白酒品牌之一,成立于1950年,总部位于四川泸州市。

本文将对泸州老窖的财务状况进行详细分析,包括财务报表分析、财务比率分析以及财务风险评估,以匡助投资者更好地了解该公司的财务状况和健康度。

二、财务报表分析1. 资产负债表分析根据泸州老窖最近一期的资产负债表数据,公司总资产为X亿元,总负债为Y 亿元,净资产为Z亿元。

资产负债表显示了公司的资产构成和负债结构,可以匡助我们了解公司的资产配置和负债风险。

2. 利润表分析泸州老窖最近一期的利润表显示了公司的营业收入、净利润等关键指标。

根据数据分析,公司的营业收入为X亿元,净利润为Y亿元。

利润表分析可以匡助我们了解公司的盈利能力和经营状况。

3. 现金流量表分析通过泸州老窖最近一期的现金流量表,我们可以了解公司的现金流入和流出情况,包括经营活动、投资活动和筹资活动。

根据数据分析,公司的经营活动现金流量为X亿元,投资活动现金流量为Y亿元,筹资活动现金流量为Z亿元。

现金流量表分析可以匡助我们评估公司的现金流动性和偿债能力。

三、财务比率分析1. 偿债能力比率偿债能力比率可以匡助我们评估公司偿还债务的能力。

根据泸州老窖的财务数据计算,公司的流动比率为X,速动比率为Y,利息保障倍数为Z。

偿债能力比率分析可以匡助我们判断公司的偿债能力和财务风险。

2. 盈利能力比率盈利能力比率可以匡助我们评估公司的盈利能力。

根据泸州老窖的财务数据计算,公司的净利润率为X%,毛利率为Y%,净资产收益率为Z%。

盈利能力比率分析可以匡助我们判断公司的盈利能力和经营效益。

3. 运营能力比率运营能力比率可以匡助我们评估公司的运营效率。

根据泸州老窖的财务数据计算,公司的总资产周转率为X次,存货周转率为Y次,应收账款周转率为Z次。

运营能力比率分析可以匡助我们判断公司的资产利用效率和运营能力。

四、财务风险评估综合以上财务分析结果,我们可以对泸州老窖的财务风险进行评估。

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌,成立于1573年,拥有悠久的历史和丰富的文化底蕴。

本文将对泸州老窖的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析根据泸州老窖的资产负债表,可以看出其资产结构和负债结构。

资产方面,公司拥有大量的固定资产和无形资产,表明其有一定的生产能力和品牌价值。

负债方面,公司有一定的长期负债,但总体上负债水平较低,显示出较好的偿债能力。

2. 利润表分析通过分析泸州老窖的利润表,可以了解到其收入来源和利润情况。

公司的主要收入来自销售业务,利润率较高。

同时,公司还通过其他业务获得一定的收入。

利润表显示公司的净利润呈现稳定增长的趋势,说明其盈利能力较强。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

泸州老窖的现金流量表显示,公司的经营活动现金流入较大,表明其经营状况良好。

此外,公司的投资活动现金流出较大,可能是为了扩大生产规模和提升品牌价值。

总体来说,公司的现金流量状况良好。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了企业偿还债务的能力。

泸州老窖的偿债能力比率较高,表明公司有足够的资金偿还债务,具备一定的财务稳定性。

2. 盈利能力比率盈利能力比率衡量了企业的盈利能力。

泸州老窖的盈利能力比率较高,表明公司具备较强的盈利能力,能够为股东创造丰厚的回报。

3. 运营能力比率运营能力比率反映了企业的资产运营效率。

泸州老窖的运营能力比率较高,表明公司能够有效地利用资产进行经营活动,提高经营效益。

四、风险分析1. 市场风险泸州老窖作为白酒行业的知名品牌,面临着市场竞争的风险。

白酒市场竞争激烈,需求波动较大,公司需要不断创新和提高产品质量,以保持市场竞争力。

2. 法律风险在经营过程中,泸州老窖需要遵守相关的法律法规,如食品安全法等。

违反法律法规可能会导致罚款或其他法律责任,对公司的经营和声誉造成不利影响。

3. 供应链风险泸州老窖的生产过程中涉及到原材料的供应,供应链的稳定性对公司的生产和销售至关重要。

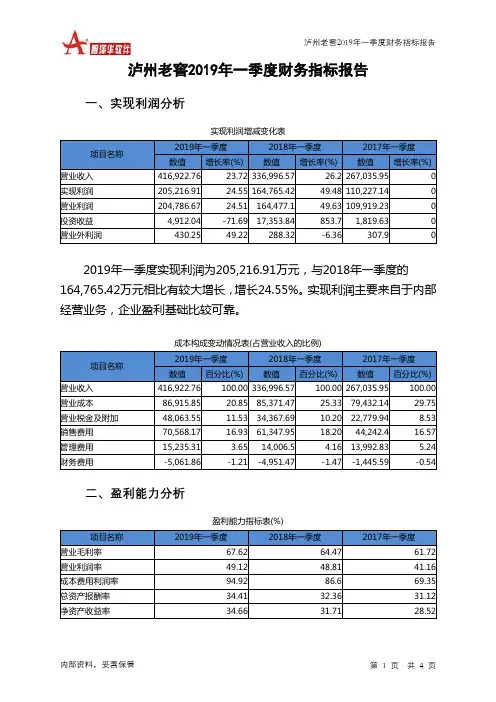

泸州老窖2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况泸州老窖2019年一季度资产总额为2,392,652.34万元,其中流动资产为1,608,440.03万元,主要分布在货币资金、存货、应收票据等环节,分别占企业流动资产合计的58.32%、20.26%和17.08%。

非流动资产为784,212.31万元,主要分布在在建工程和长期投资,分别占企业非流动资产的46.34%、27.09%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,392,652.34100.001,975,576.11100.001,429,057.49100.00流动资产1,608,440.0367.221,449,444.8373.371,008,773.1770.59长期投资212,440.06 8.88 214,746.84 10.87 205,912.67 14.41 固定资产0 0.00 112,989.48 5.72 114,889.26 8.04 其他571,772.25 23.90 198,394.95 10.04 99,482.38 6.962.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的75.4%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,608,440.03100.001,449,444.83100.001,008,773.17100.00存货325,805.71 20.26 296,097.71 20.43 240,868.87 23.88 应收账款1,020.46 0.06 1,199.45 0.08 847.39 0.08 其他应收款0 0.00 22,316.66 1.54 28,446.29 2.82 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据274,774.4 17.08 228,350.11 15.75 270,345.45 26.80 货币资金938,055.34 58.32 871,859.34 60.15 449,735.48 44.58 其他68,784.11 4.28 29,621.58 2.04 18,529.69 1.843.资产的增减变化2019年一季度总资产为2,392,652.34万元,与2018年一季度的1,975,576.11万元相比有较大增长,增长21.11%。

泸州老窖财务分析一、引言泸州老窖是中国知名的白酒品牌,具有悠久的历史和丰富的文化内涵。

本文将对泸州老窖的财务状况进行分析,以了解该公司的财务表现和经营情况。

二、财务指标分析1. 营业收入根据泸州老窖的财务报表数据,过去三年的营业收入分别为X亿元、Y亿元和Z亿元。

通过对照这些数据,我们可以看出公司的营业收入呈现出稳定增长的趋势。

2. 净利润泸州老窖的净利润在过去三年内分别为A亿元、B亿元和C亿元。

净利润的增长表明公司的盈利能力在不断提高。

3. 毛利率毛利率是衡量企业盈利能力的重要指标之一。

根据财务数据,泸州老窖的毛利率在过去三年内分别为D%、E%和F%。

毛利率的稳定或者增长可以说明公司的生产成本控制得当。

4. 资产负债率资产负债率是评估公司财务风险的指标之一。

泸州老窖的资产负债率在过去三年内分别为G%、H%和I%。

资产负债率的下降可以说明公司的财务风险在减少。

5. 现金流量现金流量是衡量公司经营活动现金流入流出情况的指标。

根据财务报表数据,泸州老窖的经营活动现金流量在过去三年内分别为J亿元、K亿元和L亿元。

现金流量的稳定或者增长可以说明公司的经营状况良好。

三、财务比率分析1. 偿债能力分析通过计算泸州老窖的流动比率、速动比率和利息保障倍数等指标,可以评估公司的偿债能力。

根据财务数据,泸州老窖的流动比率为M,速动比率为N,利息保障倍数为O。

这些指标的数值越高,说明公司的偿债能力越强。

2. 盈利能力分析通过计算泸州老窖的净利率、总资产收益率和净资产收益率等指标,可以评估公司的盈利能力。

根据财务数据,泸州老窖的净利率为P%,总资产收益率为Q%,净资产收益率为R%。

这些指标的数值越高,说明公司的盈利能力越强。

3. 运营能力分析通过计算泸州老窖的应收账款周转率、存货周转率和固定资产周转率等指标,可以评估公司的运营能力。

根据财务数据,泸州老窖的应收账款周转率为S次/年,存货周转率为T次/年,固定资产周转率为U次/年。

泸州老窖[000568]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况泸州老窖2019年资产总额为28,919,969,078.32元,其中流动资产为16,313,738,711.83元,占总资产比例为56.41%;非流动资产为12,606,230,366.49元,占总资产比例为43.59%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,泸州老窖2019年的流动资产主要包括货币资金、存货以及应收款项融资,各项分别占比为59.79%,22.32%和14.67%。

泸州老窖股份有限公司2019年年度报告全文泸州老窖股份有限公司2019年年度报告2020年04月第一节重要提示、目录和释义公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人刘淼、主管会计工作负责人谢红及会计机构负责人(会计主管人员)颜理声明:保证年度报告中财务报告的真实、准确、完整。

除下列董事外,其他董事亲自出席了审议本次年报的董事会会议受到风险、不明朗因素及假设的影响,本报告中基于对未来政策和经济情况的主观假定和判断而做出的涉及经营目标、未来计划等前瞻性陈述,可能与实际结果有重大差异。

该等陈述不构成公司对投资者的实质承诺,投资者及相关人士应当对此保持足够的风险认识,并且应当理解计划、预测和承诺之间的差异。

公司已在本报告中披露可能存在的风险因素,敬请投资者注意投资风险。

公司经本次董事会审议通过的利润分配预案为:以1,464,752,476为基数,向全体股东每10股派发现金红利15.9元(含税),送红股0股(含税),不以公积金转增股本。

目录第一节重要提示、目录和释义 (2)第二节公司简介和主要财务指标 (5)第三节公司业务概要 (9)第四节经营情况讨论与分析 (11)第五节重要事项 (25)第六节股份变动及股东情况 (37)第七节优先股相关情况 (43)第八节可转换公司债券相关情况 (44)第九节董事、监事、高级管理人员和员工情况 (45)第十节公司治理 (53)第十一节公司债券相关情况 (57)第十二节财务报告 (61)第十三节备查文件目录 (169)释义第二节公司简介和主要财务指标一、公司信息二、联系人和联系方式三、信息披露及备置地点四、注册变更情况五、其他有关资料公司聘请的会计师事务所公司聘请的报告期内履行持续督导职责的保荐机构□适用√不适用公司聘请的报告期内履行持续督导职责的财务顾问□适用√不适用六、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否七、境内外会计准则下会计数据差异1、同时按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况□适用√不适用公司报告期不存在按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况。

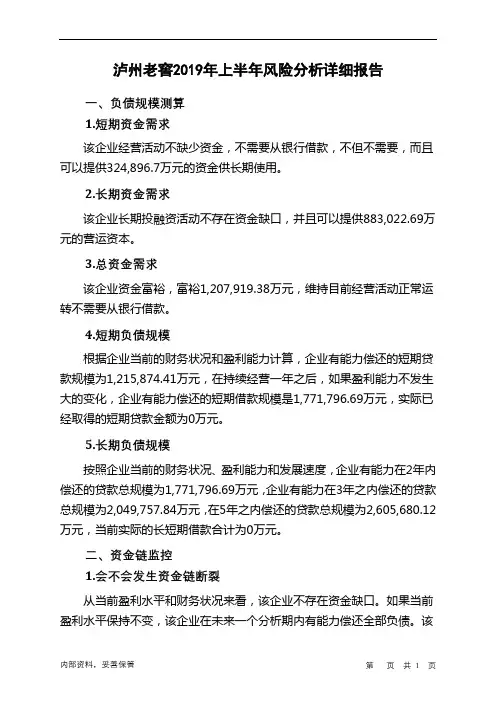

泸州老窖2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供324,896.7万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供883,022.69万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,207,919.38万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,215,874.41万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,771,796.69万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,771,796.69万元,企业有能力在3年之内偿还的贷款总规模为2,049,757.84万元,在5年之内偿还的贷款总规模为2,605,680.12万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

泸州老窖财务分析【摘要】本文对泸州老窖公司的财务状况进行了详细的分析。

通过对公司的财务报表和财务指标进行综合评估,我们可以得出以下结论:泸州老窖公司的财务状况良好,具有较强的盈利能力和偿债能力。

然而,公司面临着一些潜在的风险和挑战,例如市场竞争加剧和产品结构调整等。

为了保持持续的发展和增长,泸州老窖公司需要进一步优化财务管理,加强风险控制,并积极应对市场变化。

【1. 公司概况】泸州老窖公司成立于1950年,是中国著名的白酒生产企业之一。

公司总部位于四川省泸州市,拥有多个生产基地和销售网络。

主要产品包括泸州老窖、泸州国窖、剑南春等系列白酒。

公司在国内外市场都享有较高的知名度和市场份额。

【2. 财务报表分析】2.1 资产负债表分析根据最新的财务报表数据,泸州老窖公司的总资产为XX亿元,其中流动资产占比XX%,固定资产占比XX%。

公司的总负债为XX亿元,其中流动负债占比XX%,长期负债占比XX%。

公司的资产负债比率为XX%,呈现出较好的财务稳定性。

2.2 利润表分析公司在最近一年实现了XX亿元的营业收入,同比增长XX%。

净利润为XX 亿元,同比增长XX%。

公司的毛利率为XX%,净利润率为XX%。

这些指标表明公司具有较好的盈利能力和经营效益。

2.3 现金流量表分析泸州老窖公司的经营活动现金流入为XX亿元,经营活动现金流出为XX亿元,净现金流入为XX亿元。

公司的投资活动现金流入为XX亿元,投资活动现金流出为XX亿元,净现金流出为XX亿元。

公司的筹资活动现金流入为XX亿元,筹资活动现金流出为XX亿元,净现金流入为XX亿元。

这些数据显示公司的现金流量状况良好。

【3. 财务指标分析】3.1 偿债能力分析泸州老窖公司的流动比率为XX,快速比率为XX,现金比率为XX。

这些指标表明公司具有较强的偿债能力,能够及时偿还短期债务。

3.2 盈利能力分析公司的净资产收益率为XX%,总资产收益率为XX%,净利润率为XX%。

这些指标显示公司具有较好的盈利能力,能够有效地利用资产实现盈利。

茅台五粮液泸州老窖财务分析

茅台、五粮液和泸州老窖是中国著名的白酒品牌,也是全球市值最高的酒类企业。

这

三家企业都拥有很高的市场占有率和品牌知名度,在市场上具有很高的竞争力。

在本文中,我们将对这三家企业进行财务分析,并比较它们的财务状况。

首先是茅台。

在2019年,茅台的净利润为343.04亿元人民币,同比增长16.55%;营收为847.13亿元人民币,同比增长17.51%;毛利率为91.94%,同比增长1.04%。

茅台的财务表现非常出色,净利润和营收均呈现较大的增长。

从上述数据可以看出,茅台、五粮液和泸州老窖的财务表现都非常不错,净利润和营

收均呈现较大的增长。

虽然五粮液和泸州老窖的毛利率有所下降,但茅台的毛利率却有所

增长。

此外,茅台的毛利率也高于五粮液和泸州老窖。

在三家企业的财务比较中,茅台表现最为出色,这也反映了茅台在市场中的竞争优势。

然而,在中国的白酒市场中,这三家企业的地位都非常重要。

它们都是中国白酒行业的代表,也是中国文化的一部分。

在未来,这三家企业将继续为中国的经济发展和文化传承做

出贡献。

2019年财报解读000568泸州老窖未来三年市值约1500亿至1800亿泸州老窖在2015年管理层换届后,围绕品牌、产品、渠道、营销模式展开全方位梳理和调整,公司聚焦核心产品'五大单品',成立品牌公司,掌握直营终端,缩短营销层级,提升渠道利润,随着近几年的发展,公司业绩取得明显提升,尤其是核心高端产品国窖1573取得了恢复性增长。

实现了从底部反转开始走向全面复兴。

2019年年报显示,已经成为白酒行业成长最快的公司,下面结合2019年年报按照我们的价值评估模型进行解读。

一、2019年整体业绩从营收规模和净利润上比较,泸州老窖在四大名酒中排在第四,但从成长能力比较,却是四大名酒中第一,而且综合毛利率和扣非ROE仅次于贵州茅台。

如下图所示:白酒行业在2019年整体增长速度下滑,除与市场竞争加剧相关外,主要受国内宏观经济影响,最近几年白酒行业总体销量不断下滑,对于白酒企业不断提升增长能力抢占市场份额提出了更高的要求。

二、主要经营情况1、主要构成分析公司在2015年管理层换届后,发展战略由中低端向高端酒转移,打造两大品牌:国窖1573和泸州老窖,一方面符合消费升级的需求,一方面提升毛利率水平,进而提升净利率,影响ROE水平。

公司最近三年主要产品结构业务经营如下:2019年高档酒的毛利率为92.81%,比茅台的综合毛利率91.3%还要高。

2019年泸州老窖综合毛利率为80.62%,在四大名酒中仅次于茅台,在白酒上市公司中排名第三:2、营销渠道建设在全球50 多个国家和地区布局经销网络,成立国窖、特曲、窖龄酒三大品牌专营公司和博大公司,三大品牌专营公司下设数十个子公司,各自负责不同区域销售,博大公司负责公司低端酒头曲和二曲的经销。

下游只设一级经销商、团购商或者终端,缩减原有的营销层级,终端掌控能力显著提升。

比较一下营业费用率与营业收入增长是否同步,看看渠道建设的效果2017年后基本同步,2019年略有下降,说明市场竞争很激烈。

泸州老窖[000568]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况泸州老窖2019年资产总额为28,919,969,078.32元,其中流动资产为16,313,738,711.83元,占总资产比例为56.41%;非流动资产为12,606,230,366.49元,占总资产比例为43.59%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,泸州老窖2019年的流动资产主要包括货币资金、存货以及应收款项融资,各项分别占比为59.79%,22.32%和14.67%。

泸州老窖2019年财务分析详细报告一、资产结构分析1.资产构成基本情况泸州老窖2019年资产总额为2,891,996.91万元,其中流动资产为1,631,373.87万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的59.79%、22.32%和1.2%。

非流动资产为1,260,623.04万元,主要分布在在建工程和长期投资,分别占企业非流动资产的57.57%、17.7%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,891,996.91100.002,260,492.96100.001,975,576.11100.00流动资产1,631,373.8756.411,549,446.8468.541,426,872.9372.23长期投资223,072.17 7.71 236,692.28 10.47 214,746.84 10.87 固定资产151,687.17 5.25 102,899.55 4.55 112,989.48 5.72 其他885,863.69 30.63 371,454.29 16.43 220,966.86 11.182.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.79%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,631,373.87100.001,549,446.84100.001,426,872.93100.00存货364,123.51 22.32 323,041.57 20.85 281,186.65 19.71 应收账款1,829.39 0.11 1,033.37 0.07 800.89 0.06 其他应收款11,411.67 0.70 13,655.41 0.88 22,117.91 1.55 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 238,832.65 15.41 249,281.39 17.47 货币资金975,366.65 59.79 936,738.66 60.46 844,962.22 59.22 其他278,642.65 17.08 36,145.18 2.33 28,523.88 2.003.资产的增减变化2019年总资产为2,891,996.91万元,与2018年的2,260,492.96万元相比有较大增长,增长27.94%。

泸州老窖财务分析引言概述:泸州老窖是中国著名的白酒品牌,拥有悠久的历史和深厚的文化底蕴。

本文将对泸州老窖进行财务分析,从财务指标、盈利能力、偿债能力和运营能力四个方面进行详细阐述。

一、财务指标分析1.1 资产负债率:资产负债率是评估企业负债程度的重要指标。

通过计算泸州老窖的总资产与总负债之间的比率,可以了解企业的债务风险。

同时,对比历史数据和同行业数据,可以判断企业的财务稳定性。

1.2 流动比率:流动比率是评估企业偿债能力的指标。

通过计算泸州老窖的流动资产与流动负债之间的比率,可以判断企业在短期内偿还债务的能力。

较高的流动比率意味着企业具备较强的偿债能力。

1.3 营运资金周转率:营运资金周转率是评估企业运营能力的指标。

通过计算泸州老窖的营业收入与营业成本之间的比率,可以了解企业运营效率。

较高的营运资金周转率意味着企业能够更有效地利用资金进行经营活动。

二、盈利能力分析2.1 毛利率:毛利率是评估企业盈利能力的重要指标。

通过计算泸州老窖的毛利润与营业收入之间的比率,可以了解企业在销售过程中的盈利情况。

较高的毛利率意味着企业能够更有效地控制成本,获得更高的利润。

2.2 净利率:净利率是评估企业净利润占营业收入的比例。

通过计算泸州老窖的净利润与营业收入之间的比率,可以了解企业的盈利能力。

较高的净利率意味着企业能够更有效地获得净利润。

2.3 ROE:ROE(净资产收益率)是评估企业利润与投入资本之间关系的指标。

通过计算泸州老窖的净利润与净资产之间的比率,可以了解企业的盈利能力。

较高的ROE意味着企业能够更有效地利用资本获得利润。

三、偿债能力分析3.1 速动比率:速动比率是评估企业偿债能力的指标。

通过计算泸州老窖的速动资产与速动负债之间的比率,可以了解企业在短期内偿还债务的能力。

较高的速动比率意味着企业具备较强的偿债能力。

3.2 利息保障倍数:利息保障倍数是评估企业偿债能力的重要指标。

通过计算泸州老窖的息税前利润与利息费用之间的比率,可以了解企业支付利息的能力。

泸州老窖2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供22,700.67万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供694,850.07万元的营运资本。

3.总资金需求

该企业资金富裕,富裕717,550.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为975,366.65万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,439,590.2万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,903,813.75万元,企业有能力在3年之内偿还的贷款总规模为2,368,037.3万元,在5年之内偿还的贷款总规模为3,296,484.4万元,当前实际的长短期借款合计为249,088.37万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。