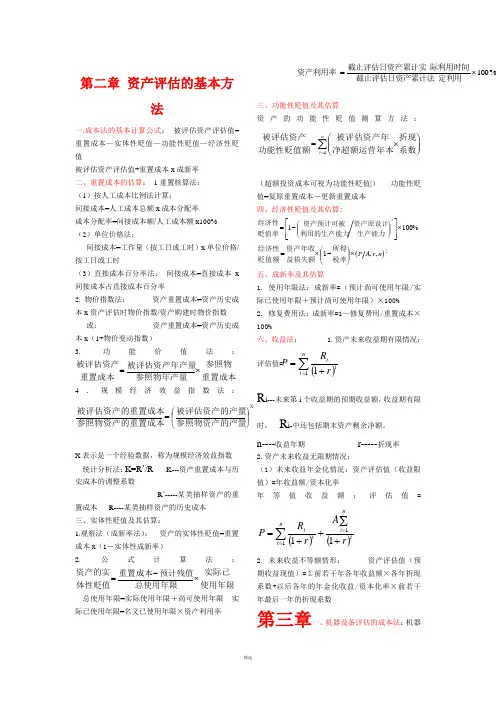

自考资产评估计算公式

- 格式:doc

- 大小:57.00 KB

- 文档页数:33

重置成本重置成本=直接成本+间接成本间接成本①.按人工成本比例法计算间接成本=人工成本总额×成本分配率式中:成本分配率=间接成本额/人工成本额②.单位价格法间接成本=工作量(按工日或工时)×(单位价格/工日或工时)③.直接成本百分率法间接成本=直接成本×间接成本占直接成本百分率⑵.物价指数法→是在资产历史成本基础上,通过现时物价指数确定其重置成本。

资产重置成本=资产历史成本×(资产评估时物价指数/资产购建时物价指数)或:资产重置成本=资产历史成本×(1+物价变动指数)⑶.功能价值法→也称生产能力比例法。

这种方法是寻找一个与被评估资产相同或相似的资产为参照物,计算其每一单位生产能力价格或参照物与被评估资产生产能力的比例,据以估算被评估资产的重置成本。

被评估资产重置成本=参照物重置成本×(被评估资产年产量/参照物年产量)⑷.规模经济效益指数法被评估资产重置成本=参照物资产的重置成本×(被评估资产的产量/参照物资产的产量)a⑸.统计分析法K=Rˊ/R即:调整系数=某类抽样资产的重置成本/某类抽样资产的历史成本实体性贬值及其估算资产的实体性贬值→是资产由于使用和自然力作用形成的贬值。

⑴.观察法,也称成新率法资产的实体性贬值=重置成本×(1-实体性成新率)⑵.公式计算法资产的实体性贬值额=[(重置成本-预计残值)/总使用年限]×实际已使用年限式中:实际已使用年限=名义已使用年限×资产利用率名义已使用年限=(截至评估日资产累计实际利用时间/截至评估日资产累计法定利用时间)×100%资产的功能性贬值额=∑(被评估资产年净超额运营成本×折现系数)资产的功能性贬值额=复原重置成本-更新重置成本成新率修复费用法→即通过估算资产恢复原有全新功能所需要的修复费用占该资产的重置成本的百分比确定的。

成新率=[1-(修复费用/重置成本)]×100%2.收益法应用的形式⑴.资产未来收益期有限的情况通过预测有限期限内各期的收益额,以适当的折现率进行折现后求和获得,各年预期收益折现值之和即为评估值。

评估值=∑[R?/〔1+r〕a] 即:评估值=∑〔各年预期收益额×各该年期的复利现值系数〕⑵.资产未来收益无限期的情况①.未来收益年金化的情形PV=A/ r 即:资产评估值〔收益现值〕=年收益额/资本化率②.未来收益不等额的情形资产评估值=∑前若干年各年收益额×各年折现系数+以后各年的年金化收益/资本化率×前若干年最后一年的折现系数机器设备1 .成本法机器设备评估值=重置成本-实体性贬值-功能性贬值-经济性贬值重置成本的估算(1)重置核算法→这种方法是分别估算机器设备各构成项目的成本,然后求和得到重置成本的方法①.对于外购设备,包括:A.外购设备不需安装的国内设备重置成本重置成本=全新设备基准日的公开市场交易价格+运杂费或:重置成本=全新设备基准日的公开市场交易价格×(1+运杂费率)B.外购单台需安装的国内设备重置价值重置成本=全新设备基准日的公开市场交易价格+运杂费+安装调试费或:重置成本=全新设备基准日的公开市场交易价格×(1+运杂费率+安装调试费率)C.外购单台不需安装进口设备重置价值重置成本=(FOB价格+途中保险费+国外运输费)×基准日外汇汇率+进口关税+增值税+银行及其他手续费+国内运杂费或:重置成本=CIF价格×基准日外汇汇率+进口关税+增值税+银行及其他手续费+国内运杂费式中:FOB价格→为离岸价,指装运港船上交货价格;CIF价格→为到岸价,指离岸加途中保险费和国内运杂费D.外购单台需安装进口设备重置价值重置成本=单台未安装进口设备重置成本+安装调试费+人员培训费+其他E.外购成套需安装设备重置成本重置成本=单台未安装进口设备重置成本总和+单台未安装国产设备重置成本总和+工器具重置成本+安装工程费+工程监理费+软件重置成本+设计费+贷款利息F.车辆重置成本国内购置车辆重置成本=车辆价格+购置附加税+证照费及其他费用进口车辆重置成本=车辆价格(CIF价格)+进口关税+消费税+增值税+其他式中:进口关税=车辆价格(CIF价格)×进口税率消费税=[车辆价格(CIF价格)+进口关税]×消费税率÷(1-消费税率)进口增值税=[车辆价格(CIF价格)+进口关税+消费税]×增值税率进口设备从属费用的确定方法是:A.国外运费可按设备的重量、体积及海运公司的收费标准计算,也可按一定比例计取,取费基数为设备的货价海运价=货价×海运费率 (费率:远洋一般取5%~8%;近洋一般取3%~4%)B.国外运输保险费的取费基数为:货价+海运费率国外运输保险费=(货价+海运费率)×保险费率 (费率:一般取0.4%左右)C.关税的取费基数为设备到岸价关税=到岸价×关税税率 (关税税率按国家发布的进口关税税率表计算)D.消费税的计税基数为:关税完税价+关税消费税=(关税完税价+关税)×消费税率÷(1-消费税率)E.增值税的取费基数为:关税完税价+关税+消费税增值税=(关税完税价+关税+消费税)×增值税率F.银行财务费的取费基数为货价人民币数银行财务费=货价×费率 (费率:一般取4‰~5‰)G.外贸手续费的取费基数为到岸价人民币数外贸手续费=到岸价×外贸手续费率 (费率:一般取1%~1.5%)H.海关监管手续费取费基数为到岸价人民币数对于免税设备:海关监管手续费=到岸价人民币数×费率 (费率:一般取3%)对于减免设备:海关监管手续费=到岸价人民币数×费率×减免税百分比 (费率:一般取3%)I.车辆购置附加费的取费基数为:到岸价人民币数+关税+消费税+增值税车辆购置附加费=(到岸价人民币数+关税+消费税+增值税)×费率②.对于自制设备,包括:A.自制标准通用设备重置成本其重置成本应参考专业生产厂家的标准设备价格,在充分考虑自制设备和标准设备质量因素的前提下,运用替代原则合理确定。

B.通用非标准设备重置成本a.通用非标准设备的价格构成包括:直接材料、燃料和动力、直接人工、制造费用、期间费用分摊、利润和税金、非标准设计费、资金占用成本。

b.通用非标准设备重置成本的计算P=〔Cm1÷Km+Cm2〕×〔1+Kp〕×〔1+Kt〕×〔1+Kd÷n〕即:非标准设备重置成本=〔不含主要外购件费的主材费÷不含主要外购件费的成本主材费率+主要外购件费〕×〔1+成本利润率〕×〔1+销售税金率〕×〔1+非标准设备设计费率÷非标准设备产量〕C.对于大型复杂的自制设备项目可通过收集项目的决算资料,根据行业机械设备工程定额和取费标准,采用概算方法估算重置成本。

⑵.物价指数法→这种方法是在被评估设备历史成本基础上,通过现时物价指数确定其重置成本。

设备重置成本=设备历史成本×(评估基准日定基物价指数/设备购建时定基物价指数)或:设备重置成本=设备历史成本×Π环比物价指数①.定基物价指数→是以固定时期为基期的指数,通常用百分比表示。

②.环比物价指数→是以上一期为基期的指数。

采用物价指数法测算进口设备重置成本,可按下列公式计算:重置成本=账面原值中的到岸价格×(评估基准日外汇汇率/进口时外汇汇率)×(1+进口设备生产国同类资产价格变动指数)×(1+现行进口关税税率)×(1+其他税费率)+账面原值中支付人民币部分价格×(1+国内同类资产价格变动指数)⑶.规模经济效益指数法→是根据设备的生产能力与价格的比例关系来确定重置成本的方法。

被评估设备的重置成本=参照物设备的重置成本×(被评估设备的产量/参照物设备的产量)a实体性贬值实体性贬值一般通过估测设备的实体性贬值率进行估算。

实体性贬值=重置成本×实体性贬值率=重置成本×(1-成新率)1.使用年限法→使用年限的长短可以用来反映其实体性贬值的程度。

成新率=[预计尚可使用年限/(实际已使用年限+预计尚可使用年限)]×100%或:成新率=[(设备总使用年限-设备已使用年限)/设备总使用年限]×100%采用使用年限法估算机器设备的成新率涉及三个基本参数:⑴.总使用年限→是指设备的使用寿命或役龄。

具体包括物理寿命、技术寿命、经济寿命。

物理寿命→是指机器设备从全新状态开始使用,直到不能正常工作而予以报废所经历的时间。

技术寿命→是指机器设备从开始使用到技术过时予以淘汰所经历的时间。

经济寿命→是指机器设备从开始使用到经济上不合算而停止使用所经历的时间。

⑵.已使用年限→是指机器设备从开始使用到评估基准日所经历的时间。

实际已使用年限=名义已使用年限×设备利用率设备利用率→是指设备实际利用时间与额定工作时间之比,需要通过综合判断获得。

实际操作中,可以通过计算成新率。

成新率=[预计尚可使用年限/(加权投资年限年限+预计尚可使用年限)]×100%加权投资年限=∑〔加权更新成本〕÷∑〔更新成本〕加权更新成本=已使用年限×更新成本成新率的计算步骤:①.调整计算现行成本;②.计算加权更新成本;③.计算加权投资年限;④.计算成新率。

⑶.尚可使用年限→是指机器设备的剩余使用年限。

2.观测分析法→是评估人员根据对设备的现场技术检测和观察,结合设备的使用时间、实际技术状况、负荷程度、制造质量等经济技术参数,经综合分析估测设备的成新率。

估测设备成新率时应主要观测分析以下主要指标:⑴.设备的现时技术状态⑵.实际已使用时间⑶正常负荷率⑷.原始制造质量⑸.维修保养状况⑹.重大故障经历⑺.设备大修、技改情况⑻.设备工作环境和条件⑼.设备的外观和完整性。

3.修复费用法→是以修复机器设备实体性贬值使之达到全新状态所需要支出的金额,作为估测被修复机器设备实体性贬值的一种方法。

功能性贬值1.超额投资成本形成的功能性贬值的估算功能性贬值=复原重置成本-更新重置成本2.超额运营成本形成的功能性贬值的估算计算超额运营成本引起的功能性贬值的步骤:⑴.分析比较被评估机器设备的超额运营成本因素⑵.确定被评估设备的尚可使用寿命,计算每年的超额运营成本⑶.计算净超额运营成本⑷.确定折现率,计算超额运营成本的折现值。

经济性贬值1.因生产能力降低造成的经济性贬值的估算经济性贬值率=[1-〔实际使用生产能力/额定生产能力〕a]×100%2.因收益减少造成的经济性贬值的估算经济性贬值率=设备年收益损失额×〔1-所得税税率〕×年金现值系数3.因受环境保护限制而造成的经济性贬值的估算⑴限制产生污染的设备使用年限;⑵产生污染的设备可以继续使用,但要交罚金;⑶必须立即纠正和治理污染,否则不许使用。