库存现金清查表

- 格式:doc

- 大小:13.50 KB

- 文档页数:1

编制库存现金盘点表(总1页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

答:

编制库存现金盘点表

该单位在库存现金管理上存在的问题有:

1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;

2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结”的帐务习惯,及时将现金收支帐务登记清楚;

3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符”,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

若有违法行为,则需按规定追究责任。

审计意见:白条抵现应予以纠正,不予以报销。

2。

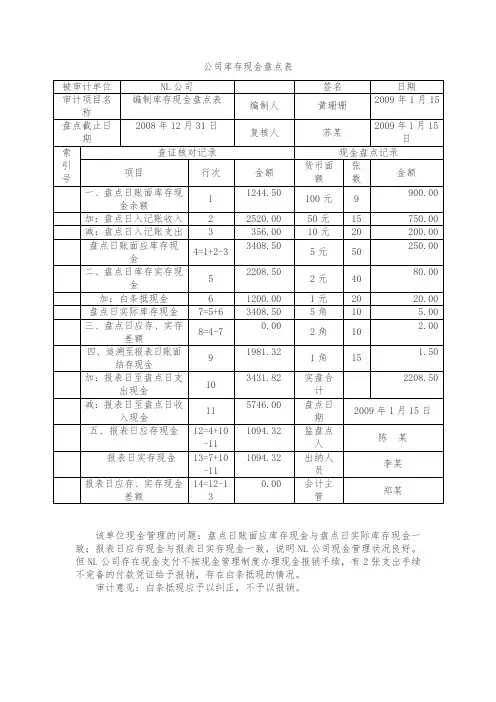

公司库存现金盘点表

该单位现金管理的问题:盘点日账面应库存现金与盘点日实际库存现金一致;报表日应存现金与报表日实存现金一致,说明NL公司现金管理状况良好。

但NL公司存在现金支付不按现金管理制度办理现金报销手续,有2张支出手续不完备的付款凭证给予报销,存在白条抵现的情况。

审计意见:白条抵现应予以纠正,不予以报销。

固定资产盘点表(房屋建筑物类)填报单位:盘点时间:年月日表一

盘点人员:协点人员:制表人:

房间固定资产盘点表

注:大厅内有以上物品也要盘上。

库存现金盘点表怎么填例题

库存现金盘点表是企业在进行财务盘点时重要的工具之一,正确填写库存现金盘点表能够保证企业资产的准确反映,并帮助企业进行资产管理和风险控制。

下面是一个库存现金盘点表的例题,帮助大家了解如何填写。

示例:

日期:2021年6月30日

序号 | 存货名称 | 存货编码 | 数量 | 单价(元) | 金额(元) -- | -- | -- | -- | -- | --

1 | 工具箱 | T001 | 10 | 500 | 5000

2 | 电脑 | C002 | 5 | 3500 | 17500

3 | 打印机 | P003 | 3 | 1200 | 3600

4 | 办公桌 | D004 | 2 | 1500 | 3000

5 | 空调 | K005 | 1 | 5000 | 5000

6 | 现金 | N/A | N/A | N/A | 10000

说明:

1. 序号:按照存货名称的字母顺序填写,如:A、B、C、D、E...

2. 存货名称:填写存货的名称,如:工具箱、电脑、打印机、办公桌、空调...

3. 存货编码:填写存货的编码,方便查询和管理。

4. 数量:填写存货的实际数量,应与实际存货数量相符。

5. 单价:填写存货的单价,即每个存货的价格。

6. 金额:填写存货的总价值,即数量乘以单价的结果。

7. 现金:填写实际现金的数量,应与实际现金数量相符。

以上就是一个库存现金盘点表的例题,希望能够帮助大家更好地理解库存现金盘点表的填写方法。

在实际操作中,还需注意及时更新库存现金盘点表,及时反映存货和现金的实际情况,从而保证企业资产管理的准确性。

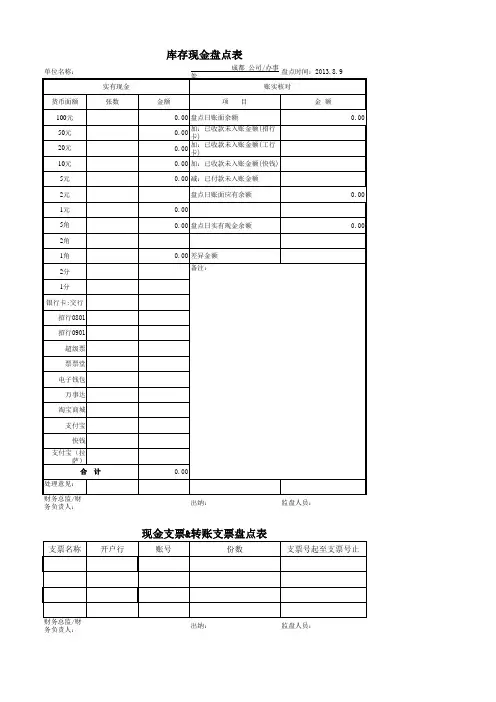

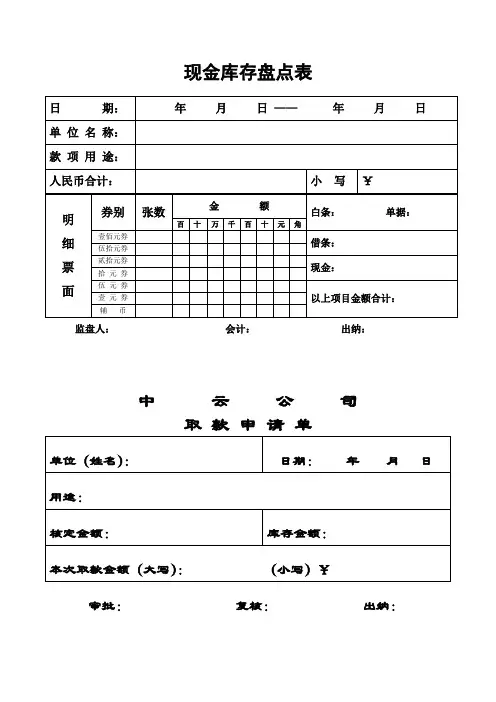

现金库存盘点表_免费下载

现金库存盘点表

日期: 年月日——年月日

单位名称:

款项用途:

人民币合计: 小写 ,

金额白条: 单据: 券别张数明百十万千百十元角壹佰元券借条: 细伍拾元券

贰拾元券现金: 票拾元券

伍元券面壹元券以上项目金额合计:

辅币

监盘人: 会计: 出纳:

中云公司

取款申请单

单位,姓名,, 日期, 年月日用途,

核定金额, 库存金额, 本次取款金额,大写,, ,小写,,

审批, 复核, 出纳,

现金库存盘点表

日期: 年月日——年月日

单位名称:

款项用途:

人民币合计: 小写 ,

金额白条: 券别张数明百十万千百十元角

壹佰元券借条: 细伍拾元券

贰拾元券现金: 票拾元券

伍元券面壹元券以上项目金额合计: 辅币

监盘人: 会计: 出纳:

中云公司

取款申请单

单位,姓名,, 日期, 年月日用途,

核定金额, 库存金额,

本次取款金额,大写,, ,小写,,

审批, 复核, 出纳,

中云公司

取款申请单

单位,姓名,, 日期, 年月日用途,

核定金额, 库存金额,

本次取款金额,大写,, ,小写,,

审批, 复核, 出纳,。

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

简析库存现金的清查的方法

库存现金清查主要包括两种情况:

(1)经常性的现金清查

即由出纳人员每日清点库存现金实有数,并与库存现金日记账的账面余额核对。

(2)定期或不定期清查

即由清查小组对库存现金进行定期或不定期清查。

清查时,出纳人员必须在场,库存现金由出纳人员经手盘点,清查人员从旁监督。

同时,清查人员还应认真审核库存现金收付款凭证和有关账簿,检查财务处理是否合理合法,账簿记录有无错误,以确定账存与实存是否相符等等。

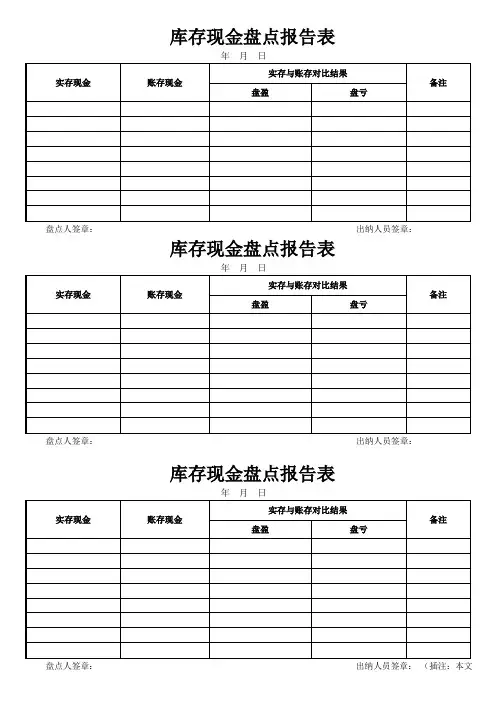

库存现金清查结束后出纳应填写“库存现金盘点报告表”(如下所示),并据以调整库存现金日记账的账面记录。

在这里给大家解释一下这个表是如何填写的,比如说,在盘点库存现金的过程中,实存现金5000元,账存现金4900元,则盘盈100元。

实存现金5000元,账存现金5100元,则盘亏100元。

大家注意一下,这个表格是一张原始凭证,作为以后做账的依据。

;;;推荐阅读:

·;出纳帐簿类实务总结;

·;出纳需知:原始凭证的审核规范

·;开具增值税发票的九大要点

·;总结长期应付款的会计处理;

1。