案例分析:现金的清查

- 格式:docx

- 大小:17.87 KB

- 文档页数:1

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!

【会计实操经验】现金的清查

【知识点相关内容】:

现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。

如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。

经管理权限报经批准后,分别以下情况处理:

1.如为现金短缺,属于应由责任人赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

【知识点相关练习】:

判断题

1、现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。

( )

答案:×

解析:现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。

2、企业现金清查中,经检查仍无法查明原因的现金溢余,经批准后应冲减管理费用。

( )

答案:×

解析:属于无法查明原因的,计入营业外收入。

结语:会计是一个注重积累的职业,出纳、会计、主管、经理一路攀。

主讲人:季华

副教授

库存现金清查的会计处理

实地盘点法

挪用现金白条顶库

予以纠正超限额

留存

送存银行

账款不符待处理财产损溢

借:库存现金

贷:待处理财产损溢

借:待处理财产损溢

贷:库存现金

待查明原因

现金短缺现金溢余

待处理财产损溢

责任人赔偿

借:其他应收款

库存现金

贷:待处理财产损溢

现金短缺

保险公司赔偿借:其他应收款

贷:待处理财产损溢

无法查明原因借:管理费用

贷:待处理财产损溢

现金溢余

应支付给有关人员或单位借:待处理财产损溢

贷:其他应付款

无法查明原因借:待处理财产损溢

贷:营业外收入

◆例1:2017年5月10日,甲公司在现金清查中发现现金溢余30元,尚待查明原因。

假定溢余的现金无法查明原因,报经批准处理。

要求:编制相关的会计分录。

☐发现现金溢余

借:库存现金30

贷:待处理财产损溢30

☐批准处理

借:待处理财产损溢30

贷:营业外收入30

◆例2:2017年5月30日,甲公司在现金清查中发现现金短缺20元,尚待查明原因。

上述短缺的现金无法查明原因,报经批准处理。

要求:编制相关的会计分录。

☐发生现金短缺

借:待处理财产损溢20

贷:库存现金20

☐批准处理

借:管理费用20

贷:待处理财产损溢20

谢谢观看。

第一章现金——情景案例分析情景案例1:佳音公司货币资金管理存在的问题1大华会计师事务所对佳音公司的货币资金进行了审计,发现了下列情况:(1)佳音公司部分原始凭证的复核和记帐凭证的编制没有经过会计人员,由出纳人员王某直接收付。

(2)出纳员王某由于生病住院,休病假两个月。

在此期间,公司未另行指定专人代替她的工作,而是由会计李某兼任。

(3)佳音公司的支票签收手续不健全,支票印章都由出纳王某一人保管,签收手续也是王某一人执行。

(4)佳音公司丢失了3月份和5月份的由建设银行市分行邮寄的银行对帐单。

大华会计师事务所对佳音公司进行审计时已经是12月份,但是佳音公司10月份和11月份的银行存款余额调节表尚未编制。

(5)对佳音公司的库存现金进行实际盘点后,发现实际库存现金数为4379.18元,而现金日记帐上帐面余额为5728.10元;库存现金中,有四张公司职工私人借款的欠条。

合计697.9元。

按财务制度规定,佳音公司的库存现金余额为1500.00元。

(6)佳音公司有5笔业务,合计金额437500.00元,在现金日记帐上没有反映。

经查询得知系公司经理的弟弟所开的私人公司为采购物资而擅自借用佳音公司的帐号所为。

分析:(1)佳音公司的货币资金管理制度存在什么问题?(2)如何完善佳音公司的货币资金管理制度。

1引自王化成主编《中国人民大学工商管理案例:财务与会计卷》227页,中国人民大学出版社1998年。

情景案例2:彩湖农业技术推广中心关志正到彩湖农业技术推广中心担任主任。

他所面临的第一件需要解决的问题是,中心前任会计马某趁单位财务管理混乱之机,借一些人购买种子、化肥之名套取银行存款到中心提取现金,或利用开票、收款、记帐等工作之便,先后采取汇总收款单据时的少计金额,填制记帐凭证时多填金额等手段作案20余次,贪污公款50000多元。

马某还利用掌管报销差旅费、下乡补贴、夜班津贴的机会,采取虚列出差事由和出差人员名单,虚报下乡人次,加大津贴金额,伪造单据、模仿中心主任签字、偷盖主任印鉴等手段作案50多起,贪污现金43000多元。

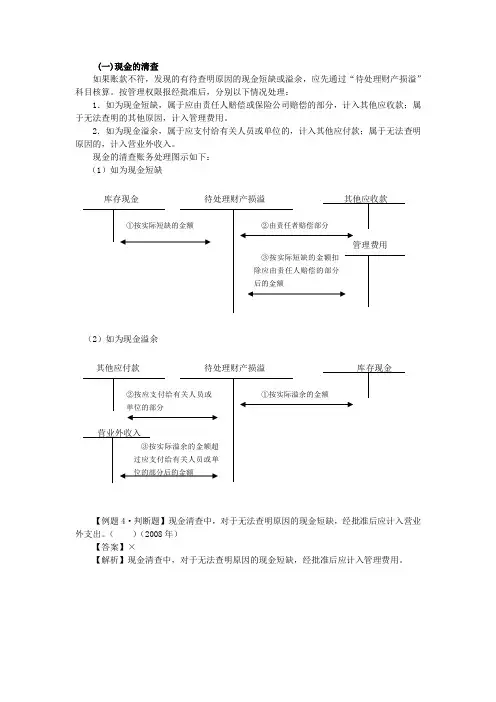

(一)现金的清查如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。

按管理权限报经批准后,分别以下情况处理:1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

2.如为现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。

现金的清查账务处理图示如下: (1)如为现金短缺(2)如为现金溢余【例题4·判断题】现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业 外支出。

( )(2008年)【答案】×【解析】现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。

库存现金待处理财产损溢其他应收款管理费用①按实际短缺的金额②由责任者赔偿部分③按实际短缺的金额扣除应由责任人赔偿的部分后的金额其他应付款待处理财产损溢库存现金营业外收入②按应支付给有关人员或单位的部分①按实际溢余的金额③按实际溢余的金额超过应支付给有关人员或单位的部分后的金额(二)固定资产清查企业应定期或者至少固定资产进行清查盘点,以保证固定资产核算的真实性,充分挖掘企业现有固定资产的潜力。

在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。

清查固定资产的损溢,应及时查明原因,并按照规定程序报批处理。

1.固定资产盘盈企业在财产清查中盘盈的固定资产,作为前期差错处理。

企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目核算。

盘盈的固定资产,应按以下规定确定其入账价值:如果同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入账价值;如果同类或类似固定资产不存在活跃市场的,按该项固定资产的预计未来现金流量的现值,作为入账价值。

企业应按上述规定确定的入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。

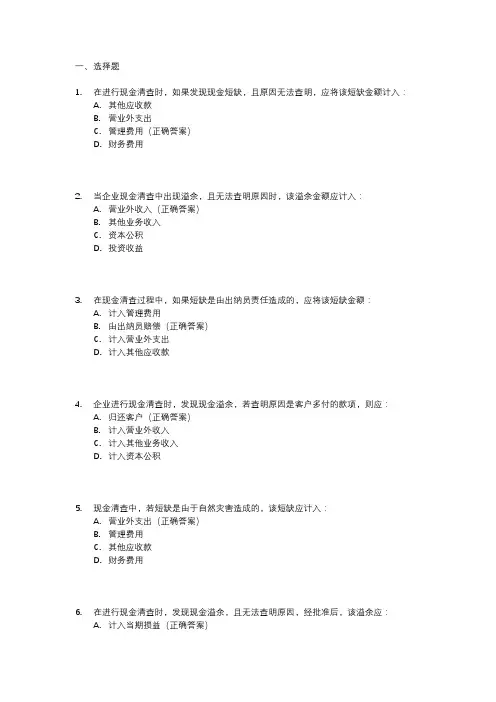

一、选择题

1.在进行现金清查时,如果发现现金短缺,且原因无法查明,应将该短缺金额计入:

A.其他应收款

B.营业外支出

C.管理费用(正确答案)

D.财务费用

2.当企业现金清查中出现溢余,且无法查明原因时,该溢余金额应计入:

A.营业外收入(正确答案)

B.其他业务收入

C.资本公积

D.投资收益

3.在现金清查过程中,如果短缺是由出纳员责任造成的,应将该短缺金额:

A.计入管理费用

B.由出纳员赔偿(正确答案)

C.计入营业外支出

D.计入其他应收款

4.企业进行现金清查时,发现现金溢余,若查明原因是客户多付的款项,则应:

A.归还客户(正确答案)

B.计入营业外收入

C.计入其他业务收入

D.计入资本公积

5.现金清查中,若短缺是由于自然灾害造成的,该短缺应计入:

A.营业外支出(正确答案)

B.管理费用

C.其他应收款

D.财务费用

6.在进行现金清查时,发现现金溢余,且无法查明原因,经批准后,该溢余应:

A.计入当期损益(正确答案)

B.归还给出纳员

C.计入资本公积

D.作为未达账项处理

7.现金清查中,若查明短缺是由供应商少付的款项造成的,则应:

A.向供应商索赔(正确答案)

B.计入管理费用

C.计入营业外支出

D.计入其他应收款但非索赔项

8.企业现金清查时,发现现金短缺,若查明是银行结算错误导致的,则应:

A.向银行索赔(正确答案)

B.计入财务费用

C.计入营业外支出

D.计入管理费用。

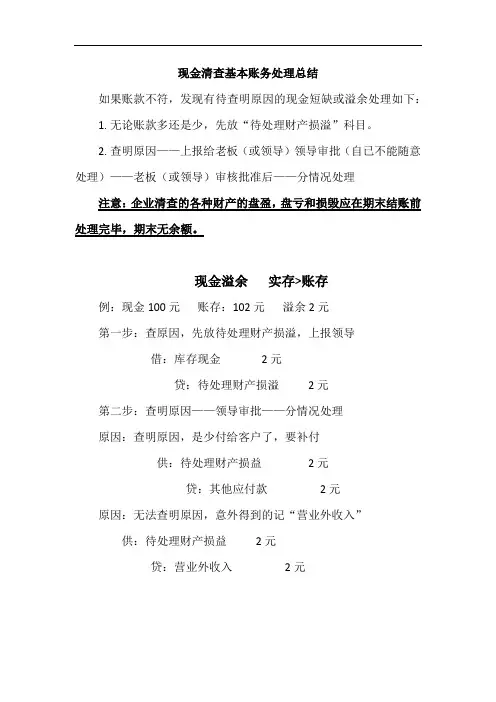

现金清查基本账务处理总结如果账款不符,发现有待查明原因的现金短缺或溢余处理如下:1.无论账款多还是少,先放“待处理财产损溢”科目。

2.查明原因——上报给老板(或领导)领导审批(自已不能随意处理)——老板(或领导)审核批准后——分情况处理注意:企业清查的各种财产的盘盈,盘亏和损毁应在期末结账前处理完毕,期末无余额。

现金溢余实存>账存例:现金100元账存:102元溢余2元第一步:查原因,先放待处理财产损溢,上报领导借:库存现金2元贷:待处理财产损溢2元第二步:查明原因——领导审批——分情况处理原因:查明原因,是少付给客户了,要补付供:待处理财产损益2元贷:其他应付款2元原因:无法查明原因,意外得到的记“营业外收入”供:待处理财产损益2元贷:营业外收入2元现金短缺实存<财存第一步.先放“待处理财产损溢”科目—查明原因—上报领导借:待处理财产损溢贷:库存现金(资金短缺“库存现金”写贷方,资金溢余“库存现金”写借方)第二步.查明原因——报经批准后供:其他应收款(能查明原因的)管理费用(无法查明原因,因管理部门管理不当导至丢失)贷:待处理财产损益(怎么进来怎么出去,查明原因了就没有了)例:现金99元账存:100元短缺1元第一步:查原因,先放待处理财产损溢,上报领导借:待处理财产损溢1元贷:库存现金1元第二步:查明原因——领导审批——分情况处理原因:这一元是客户少给了,他应该给回我们。

借:其他应收款——某客户1元贷:待处理财产损益1元原因:无法查明原因,都归到管理部门,管理不当导至丢失借:管理费用1元贷:待处理财产损益1元。

简述现金清查的基本流程我跟你说啊,这现金清查啊,那可有点意思。

我一到那放现金的地儿,心里就跟揣了只小兔子似的,砰砰直跳。

我这人吧,眼睛先就像探照灯一样,把那周围环境扫一遍。

你看那放现金的柜子,灰扑扑的,就跟个老古董似的,在那墙角待着。

旁边的桌子上还散落着一些票据,像雪花似的,乱七八糟的。

我就站在那,深吸一口气,然后开始动手。

我先把现金按照面额大小给它分开,就像给一群调皮的孩子排队一样。

那一元的硬币堆在一起,亮晶晶的,我还忍不住拿起来一个,在手里颠了颠,这小玩意儿,沉甸甸的。

这时候啊,老张过来了,他那脸啊,皱得像个核桃,眼睛瞪得老大,瞅着我这摆弄现金的架势就喊:“你可仔细着点儿啊,这钱可不能出岔子。

”我就白了他一眼,说:“老张,你就把心放肚子里吧,我能不清楚这事儿?”我一边数着现金,一边在心里默默记账。

这脑子啊,得像个计算机一样,不能出一点错。

那大面额的纸币,我一张一张地捻着,手指头都感觉变得很神圣了似的。

有时候啊,遇到那种有点破损的纸币,我还得停下来,仔细看看能不能用,就跟给它做全身检查似的。

我数完一遍,还不放心呢,又重头数了一遍。

这时候啊,旁边的小李凑过来了,他那头发乱得像个鸡窝,嬉皮笑脸地问我:“哥,你这数钱数得这么认真,是不是数着数着想偷偷拿一张走啊?”我照着他脑袋就给了他一下,说:“你这小子,满脑子啥歪念头呢,这钱是能乱拿的吗?”等我把现金都清查完了,把账也都对好了,我这心里啊,才松了一口气。

就感觉像是完成了一场大任务似的,那股子成就感啊,就从脚底板直冲到天灵盖了。

这现金清查啊,真不是个轻松事儿,不过每次弄完,又觉得还挺有意思的呢。

现金审计案例题之-2008年1月20日,注册会计师张强、张林接受委托,对A公司2007年度会计报表进行审计,从现金日记帐中看到:2007年12月31日帐面余额是4779.45元,2008年1月20日帐面余额是3744.45元。

张强在2008年1月21日上午8时对该公司库存现金进行盘点,盘点结果如下:1、库存现金实有数是2823.03元;2、在保险柜中发现三张原始单据,内容如下(款已收、已付但没有入帐):(1)、职工李红于2007年10月5日借差旅费900元,已经总经理、财务经理签字同意。

(2)、职工徐芳借款630元,未经总经理和财务经理同意签字,也没写明用途。

(3)、职工王军报销差旅费上交现金608.58元。

3、银行核定的库存现金限额是3600元。

4、审计人员经审核2008年1月1日至20日的现金日记帐及相关收付款凭证:1月1日至20日现金收入数是10575元;1月1日至20日现金支出数是11610元。

根据以上资料,对该公司现金审计情况进行分析、评价解题:请同学们解题时一定要注意以下五个问题:1、题目中的二个时间:第一是审计日(盘点日)时间:2008年1月21日(即1月20日);第二是被审计日(资产负债表日)时间:2007年12月31日2、审计人员的具体审计目标:审计人员主要是审查2007年12月31日资产负债表及现金日记帐上所反映的现金数是否真实?其帐面现金数与当时(07年12月31日)库存现金数是否相符?3、审计方法和步骤:(审阅法、盘点法、调节法)第一:08年1月21日先采用盘点法盘点审计日(盘点日)这一天库存现金实有数;第二:将审计日现金库存实有数与审计日现金帐面数核对,以检查审计日现金是否帐实相符?第三:采用调节法(倒挤法):以审计日现金库存实有数为基数,倒挤出2007年12月31日被审计日这一天库存实有数;第四:将被审计日(07年12月31日)库存现金实有数与被审计日(07年12月31日)现金帐面数核对,以证实现金是否帐实相符?(这才是审计人员的最终审计目标)4、通过审计现金日记帐和盘点现金,可能会发现被审单位在被审计年度(2007年)有大额现金收支、坐支、超过库存现金限额、现金收支未及时入帐、白条抵库等违纪违规现象,审计人员(考生)还必须进行帐面调整、并将违纪违规现象逐个指出来进行评价;5、凡是涉及到现金盘点、存货盘点、固定资产盘点的案例题,同学们都要按上面4点思路和方法解题。

案例分析:现金的清查

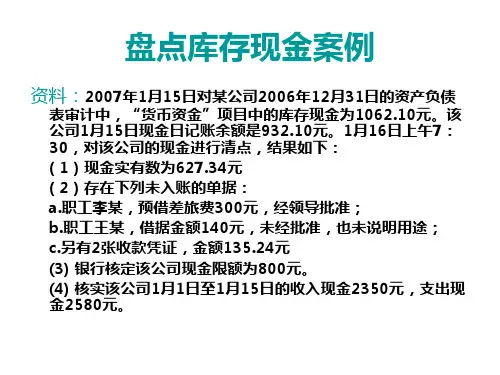

资料:20X1年1月10日上午8时,江南市审计局派出的审计人员对永兴公

司的库存现金进行突击盘点。经过盘点,实际的情况如下:

1.现钞有100元币10张,50元币13张,10元币16张,5元币19张,2元

币22张,1元币25张,5角币30张,2角币20张,1角币40张,硬币5角8

分,总计1 997.58元。

2.已收款尚未入账的收款凭证3张,计130元。

3.已收款尚未入账的付款凭证5张,计520元,其中有马明借条一张,日期

为20X0年7月15日,金额200元,未经批准和说明用途。

4.盘点的库存现金账面余额为1 890.20元,20X1年1月1日至20X1年1月

10日收入现金4 560.16元,支出现金4 120元。20X0年12月31日库存现金账

面余额为1 060.04元。

要求:1.请说明上述资料是如何获得的?

2.根据资料编制库存现金盘点表,计算出盈亏,并推算1997年12月31日

库存现金实存额。

3.指明企业存在的问题,提出处理意见。

附分析指导:

1.资料1通过对库存现金实施突击盘点获得;

资料2、3可通过询问出纳(“是否有已收付现金但尚未入账的收付款凭证?”),并检查

相关的收付款凭证来获得;

资料4可通过现金日记账,并对20X1年1月1日至20X1年1月10日现金收付款凭证

进行检查与汇总(或对本一时段现金日记账现金收入、支出情况进行汇总)来获得。

2.20X0年12月31日库存现金实有额= 20X1年1月10日库存现金实有额 +20X1年1

月1日至20X1年1月10日现金支出总额 — 20X1年1月1日至20X1年1月10日现金收

入总额 + 未入账的现金支出总额 — 未入账的现金收入总额 = 1 997.58 + 4 120 – 4

560.16 +520 — 390 = 1 947.42元。

20X0年12月31日库存现金盘盈额 = 1 947.42 – 1 060.04 = 887.38元。

3.存在的主要问题及改进建议:

(1)库存现金盘盈,应当及时查明原因,并进行相关的处理;

(2)现金收支入账不及时,应当做到现金收支及时入账,并做到日清月结;

(3)有白条抵库的情况,应当对出纳进行批评教育,并及时追回未经批准的借款。